Риски при потребительском кредитовании в коммерческом банке

Автор: Купрюшина И.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье раскрываются особенности оценки рисков при потребительском кредитовании в коммерческом банке, проводится статистический анализ текущего уровня кредитных рисков по банковской системе РФ.

Потребительское кредитование, кредитный риск, скоринг. риск-аппетит, просроченная задолженность, резервы, долговая нагрузка, реальные доходы, безработица, валютный риск

Короткий адрес: https://sciup.org/140121536

IDR: 140121536

Текст научной статьи Риски при потребительском кредитовании в коммерческом банке

Потребительское кредитование, как другие формы кредитования, связано с возникновением кредитных рисков у банков. Кредитный риск определяется Центральным Банком, как риск возникновения у кредитной организации убытков вследствие неисполнения должником финансовых обязательств.

Важной специфической особенностью потребительского кредитования является массовый, неиндивидуальный характер предоставления банковской услуги. Это обуславливает необходимость использования различных скоринговых систем при оценке кредитных рисков. Скоринговые модели - это математические модели, построенные на большой выборке ретроспективных данных по заемщикам, которые на основе исходных качественных и количественных показателей определяют уровень риска по каждому заемщику”. Как правило, крупные банки используют собственные модели, разработанные на основе анализа собственного пула потребительских кредитов. При скоринговой оценке кредитных рисков человеческий фактор сведен к минимуму, что позволяет минимизировать операционные издержки на одного заемщика и максимально ускорить процесс принятия решения. В то же время, использование такой оценки ведет к возникновению погрешностей, поскольку система не учитывает текущую экономическую конъюнктуру и поведенческие, личные качества заемщика. Потребительское кредитование с применением скоринговой оценки как правило более рискованное. Экономия операционных затрат, а также желание повысить оперативность системы кредитования, неизбежно увеличивает рискованность потребительских кредитов и их окончательную стоимость для заемщика.

Управление рисками потребительского кредитования для коммерческого банка сводится к двум взаимосвязанным этапам. В зависимости от момента времени оценки кредитных рисков можно выделить оперативную оценку рисков при выдаче ссуды и последующий мониторинг кредитного риска по портфелям ссуд.

Оперативная оценка проводится при выдаче новых кредитов банк устанавливает приемлемый уровень риска по вновь выдаваемым кредитам в соответствии со стратегией и экономической ситуацией. Кредитной организацией на основании финансового состояния предполагаемого заемщика оценивается вероятность потерь по новой ссуде и в зависимости от утвержденного уровня риск-аппетита принимается решение о принятии или непринятии данного риска. Риск-аппетитом называют уровень и тип риска, который банк готов принять в данных экономических условиях при осуществлении своей деятельности исходя из целей своего бизнеса и обязательств перед своими участниками.

Последующее управление риском по портфелю потребительских кредитов осуществляется в виде периодической оценки действующих ссуд, формированию резервов, работе с проблемными и просроченными ссудами. В данном случае банк уже не имеет возможности принять предупреждающие меры, однако при грамотной политике в области рисков, кредитная организация своевременно реагирует на угрозы, адекватно оценивает реальную достаточность капитала, свободный кредитный ресурс банка и уровень фактически принятого риска.

Уровень рисков потребительского кредитования по банковской системе РФ оценивается с помощью двух основных составляющих качества кредитного портфеля - доля просроченной ссуд в портфеле и процент резервирования по ссудам. Указанные показатели, рассчитанные по статистическим данным ЦБ РФ, представлены в табл.1.

Таблица 1 - Информация о рисках кредитования физических лиц

|

Показатель по банковскому |

01.01.20 13 |

01.01.20 14 |

01.01.20 15 |

01.01.20 16 |

Прирост 2013/2016 —^— |

Прирост2 015/2016. —^— |

|

Потребительски е кредиты в портфелях |

7 349 035 |

9 536 025 |

10 909 524 |

10 278 829 |

39.9 |

-5.8 |

|

Ссуды с про с роченными п л атежами свыше 90 дней, |

334 418 |

549 338 |

865 268 |

1 084 298 |

224,2 |

25.3 |

|

млн.руб. |

||||||

|

Резервы, млн.руб. |

385 847 |

618 983 |

938 891 |

1 138 574 |

195,1 |

21.3 |

|

Доля п ос оченных |

4,6 |

5,8 |

7,9 |

10,5 |

131,8 |

33,0 |

|

Процент резер-виования % |

5,3 |

6,5 |

8,6 |

11,1 |

111,0 |

28,7 |

|

Покрытие просроченных ссуд |

115.4 |

112.7 |

108,5 |

105,0 |

-9,0 |

-3.2 |

За последний год наметилась тенденция замедления роста потребительского кредитования, что отчетливо видно по динамике остатков по потребительским кредитам в РФ. За 2015 год и вовсе зафиксирована отрицательная динамика, портфель розничных кредитов сократился на 5,8% по сравнению с 2014 годом. В тоже время в условиях кризиса, на фоне падения объемов кредитования, угрожающе растет объем ссуд с просрочкой свыше 90 дней. В абсолютном выражении с 01.01.2013 объем ссуд с просрочкой свыше 90 дней вырос на 750 млрд, рублей, в относительном выражении прирост за 3 года составил 224%.

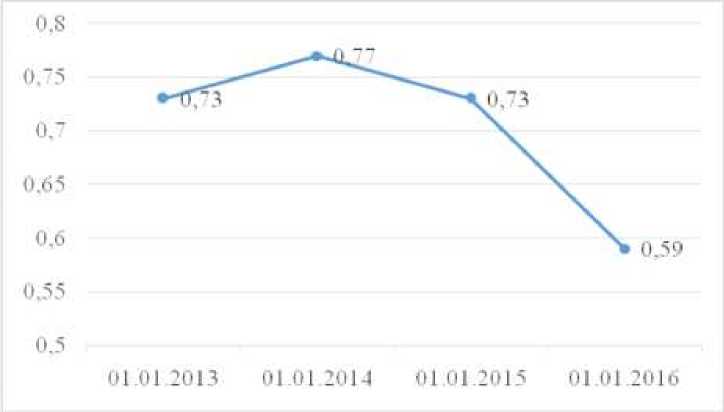

На начало 2016 года доля просроченных ссуд достигла 10,5%, объем резервов по ссудам составил 11,1% от общей величины портфеля. За 3 года доля просроченных ссуд и созданных резервов увеличилась более чем в два раза. При этом значение коэффициента покрытия просроченных ссуд резервами с каждым годом уменьшается, а значит сокращается уровень резервирования по ссудам без просрочки. Если предположить, что ссуды с просрочкой свыше 90 дней имеют покрытие резервами в 100% (на самом деле с учетом обеспечения это не так), то размер резервов, приходящийся на портфель ссуд без просроченной задолженности, находится на чрезвычайно низком уровне, составляет менее 1% и постоянно сокращается (рисунок 1).

Рисунок 1 - Размер резервирования по кредитному портфелю за вычетом

Данные о рисках потребительского кредитования позволяют сделать неутешительный вывод о недооценке рисков в банковской системе и катастрофическом росте величины проблемных ссуд за последние годы.

При этом, уровень просроченной задолженности по вновь выдаваемым ссудам также очень высок. Теоретически кредитные организации в текущей ситуации должны были принять все меры по ограничению риска, используя консервативный подход, однако на практике уровень просроченной задолженности по новым кредитам не менее значительный, чем по имеющемуся портфелю.

Уровень просроченной задолженности по вновь выдаваемым ссудам в 2015 году достиг 17%. При этом наибольшая доля неисполненных в срок платежей присуща обычным потребительским кредитам на короткий срок -18.9% выданных ссуд погашаются с просрочкой платежа. Наименьшие риски присуши ипотечным кредитам, в данном секторе лишь 5,5% вновь выданных ссуд имеют случаи неисполнения обязательств в срок.

Проведенный анализ просроченной задолженности по потребительским кредитам в банковском секторе характеризует уже реализованные риски. При анализе рисков не менее важно оценить перспективы рынка с учетом социально-экономических показателей но стране. Очевидно, что текущее качество кредитного портфеля может поменяться в худшую сторону под влиянием таких показателей, как падение доходов населения, рост безработицы и так далее.

Список литературы Риски при потребительском кредитовании в коммерческом банке

- Письмо Банка России от 23.06.2004 N 70-Т "О типичных банковских рисках"

- Письмо Банка России от 27 мая 2014 года № 96-Т "О рекомендациях Базельского комитета по банковскому надзору "Принципы агрегирования рисков и представления отчетности по рискам" -с. 7; -. -www.cbr.ru/analytics/bank_system/96-t.pdf

- Денисова М. Треть россиян отдают ползарплаты за кредит//Экспертный сайт Высшей школы экономики, 20.03.14. -. -http://opec.ru/1675908.html

- Клейнер Г.Б., Коробов Д.С. История современного кредитного скоринга//Проблемы региональной экономики, 2012 № 17. -.-www.regec.ru/articles/2012/vol 1/5.pdf

- Моисеев С. Кредитная угроза: чем закончится бум потребительского кредитования//Forbes, 23.04.2013

- Статистика Банка России. Информация о рисках кредитования физических лиц по годам: 2013-2015. -.-www.cbr.ru/statistics/print.aspx?file=bank_system/risk_13.htm&pid=pdko_ sub&sid=ITM_60627

- Кредитная карта России. 2015./Объединенное кредитное бюро. Аналитика. -. -www.bki-okb.ru/corp/analitika

- Федеральная служба государственной статистики. Официальная статистика. -. -http://www.gks.ru

- Центральный банк Российской Федерации. -. -www.cbr.ru