Роль анализа налоговых обязательств в налоговом планировании предприятия

Автор: Антонова Д.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье рассмотрены этапы налогового планирования и изучена сущность самого основополагающего этапа - анализа налоговых обязательств.

Налоговое планирование, налоговая нагрузка, анализ налоговых обязательств

Короткий адрес: https://sciup.org/140121543

IDR: 140121543

Текст научной статьи Роль анализа налоговых обязательств в налоговом планировании предприятия

В настоящее время возрастает значение налогового планирования как фактора экономического роста хозяйствующих субъектов, что обусловлено экономической нестабильностью и часто вносимыми поправками в налоговое законодательство. Кроме того, серьезная конкуренция на рынке вынуждает хозяйствующих субъектов грамотно вести налоговый учет и при этом максимально оптимизировать свои расходы и, в первую очередь, налоговые платежи.

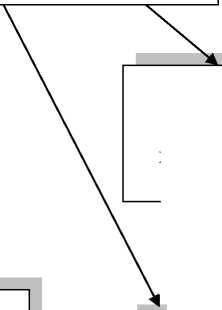

Налоговое планирование на уровне хозяйствующего субъекта — это неотъемлемая часть управления его финансово-хозяйственной деятельностью в рамках единой стратегии его экономического развития, представляющая собой процесс системного использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансового состояния объекта в условиях ограниченности ресурсов и возможности их альтернативного использования [1]. Налоговое планирование состоит из ряда последовательных этапов, которые тесно взаимосвязаны между собой (рис.1) [2].

Этапы процесса налогового планирования

|

I этап |

-----► |

сбор информации для расчета налоговой нагрузки предприятия и показателей налогового бремени основных объектов обложения |

|

II этап |

анализ налоговой базы (может быть самостоятельным элементом управления) |

|

|

III этап |

балансирование налоговых выплат (применение нормативов, льгот, отсрочек и т.д.) |

|

|

/ \ IV этап |

составление налогового календаря |

|

|

составление операционного бюджета по налогам |

||

|

V этап 4_____________________J |

||

Рисунок 1- Этапы процесса налогового планирования

По окончании налогового планирования производится расчет следующих показателей:

– коэффициент достаточности денежного потока (kддп);

– коэффициент экономической эффективности налоговой оптимизации (kэно). Достаточность создаваемого организацией чистого денежного потока определяется по формуле:

чдп

кддп =----------------

КиЗ + М3 + Д + НП

где ЧДП - чистый денежный поток организации за период;

КиЗ - выплаты по краткосрочным кредитам и займам;

МЗ - прирост запасов товарно- материальных ценностей за период;

Д - сумма дивидендов, выплаченных собственникам организации за период; НП - сумма налоговых платежей, произведенных в текущем периоде или предстоящих в будущем.

Значение kддп < 1, т.е. ниже критериального значения, что означает недостаточность чистого денежного потока, а значение kддп > 1 говорит о достаточности чистого денежного потока организации вследствие принятых мер [2].

Наиболее важным из представленных этапов налогового планирования является анализ налоговых обязательств, цель которого - всестороннее изучение состояния налоговых расчетов для определения их влияния на финансовое состояние организации, раскрытие и изучение причин их изменения на основе системного подхода и комплексного учета разнообразных факторов.

Основная задача анализа налоговых расчетов предприятия -определение состояния налоговых расчетов организации для выработки способов достижения минимально возможных налоговых платежей посредством подбора методов управления и изменения в организационной и коммерческой структурах организации. Задачи анализа налоговых обязательств представлены на рисунке 2.

С учетом поставленных задач анализ налоговых обязательств может быть проклассифицирован по ряду признаков. В зависимости от рассматриваемого периода анализ может быть проведен в оперативном (ежедневном, подекадном) и последующем (за избранным отчетный период)

порядке. В зависимости от содержания исследуемой информации анализ может быть проделан комплексно по всем налоговым платежам или по отдельным их видам [3].

Задачи анализа налоговых обязательств

налоговых расчетов

определение структуры и динамики в состоянии

расчет плановопрогнозных значений налоговых обязательств

сравнение размеров налоговых обязательств с показателями по отрасли, предыдущими и плановыми периодами, аналогичными по характеру хозяйствования или масштабам деятельности предприятий определение состояния налоговых расчетов в организации

Рисунок 2- Задачи анализа аналоговых обязательств

Последовательность анализа состояния налоговых расчетов следующая:

-

- Определение налогового поля и основных параметров по каждому налогу;

-

- Анализ основных показателей налоговых платежей;

-

- Оценка налоговой нагрузки предприятия;

-

- Оценка соблюдения сроков уплаты налогов в бюджет;

-

- Проведенный анализ состояния налоговых расчетов следует связать с текущим состоянием финансово-хозяйственной деятельности организации;

-

- Оценка эффекта от установленной организацией (предприятием) учетной и налоговой политики;

-

- Получение результатов проведенного анализа в виде конкретного заключения.

Содержание заключения должно быть достаточно полным и содержать выводы по всем проведенным этапам анализа. Таким образом, результаты анализа налоговых обязательств предоставляют возможность корректировки налоговой политики организации, механизма налогового влияния на доходы и расходы.

Таким образом, применение налогового планирования в деятельности фирмы и деловых отношений создает такие преимущества для бизнеса как прояснение возникающих проблем, обеспечение более рационального распределения и использования различных видов ресурсов, повышение финансовой устойчивости и значимости предприятия. Налоговое планирование влияет на эффективную деятельность компании, позволяет грамотно организовать налоговый учет, оптимизировать денежные потоки, управлять затратами и прибылью, воздействовать на ликвидность и финансовую устойчивость.

Список литературы Роль анализа налоговых обязательств в налоговом планировании предприятия

- Лаврова Е.Е., Челнокова С.В., Климушкина Н.Е. Планирование эффективной системы налогообложения для сельскохозяйственных товаропроизводителей//Экономика и предпринимательство.2016. -10-3 (75-3). -С. 845-848.

- Пащенко Т.В. Анализ налоговых обязательств как основной этап налогового планирования в организации//Вестник Пермского университета-2013.-№4 (19). -C. 108-114.

- Трескова Т.В. Налоговое планирование как составная часть финансового управления//Экономика и социум. 2013.-№2-3(7). -С. 27-276

- Иванова Л.И., Климушкина Н.Е., Лаврова Е.Е. Управление финансовой устойчивостью предприятия на основе относительных показателей//Финансовые и кредитные отношения в экономике (международный сборник научных трудов). Ульяновская государственная сельскохозяйственная академия. 2008. С. 61-70.