Роль аудита в повышении эффективности деятельности территориального органа федерального казначейства

Автор: Демидов А.Ю.

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Экономика

Статья в выпуске: 2 т.8, 2006 года.

Бесплатный доступ

В статье на основании анализа результатов практической деятельности Управления Федерально- го казначейства по Самарской области рассматривается роль внутреннего аудита в повышении эффективности деятельности органов Федерального казначейства.

Короткий адрес: https://sciup.org/148197840

IDR: 148197840 | УДК: 33

Role of audit in increase of efficiency of activity of territorial body of federal treasury

In article on the basis of the analysis of results of practical activities of Board of Federal treasury of Samara region the role of internal audit in increase of efficiency of activity of bodies of Federal treasury is considered.

Текст научной статьи Роль аудита в повышении эффективности деятельности территориального органа федерального казначейства

Управление Федерального казначейства по Самарской области

В статье на основании анализа результатов практической деятельности Управления Федерального казначейства по Самарской области рассматривается роль внутреннего аудита в повышении эффективности деятельности органов Федерального казначейства.

2006 год является годом продолжения реализации административной и бюджетной реформ, которые наряду с другими вопросами преследуют цели повышения эффективности функционирования государственного аппарата и бюджетных расходов. Поэтому рассмотрение и поиск инструментов, позволяющих достичь эти цели является чрезвычайно актуальным.

В сферу деятельности Федерального казначейства понятия внутреннего контроля и особенно внутреннего аудита вошли достаточно недавно.

Федеральное казначейство в статусе самостоятельной федеральной службы посвятило первое заседание своей Коллегии, прошедшее 23 декабря 2005 года именно рассмотрению вопросов ведомственного контроля и его элементов: внутреннего контроля и аудита.

Решением этой коллегии Федерального казначейства была одобрена “Концепция развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006-2008 годах” (далее – Концепция). В ней систематизированы направления дальнейшего совершенствования ведомственного контроля и наряду с другими понятиями введены интересующие нас в рамках этой статьи понятия внутреннего контроля и внутреннего аудита.

Так, под внутренним контролем “понимается процесс, осуществляемый руководством и работниками Федерального казначейства, и направленный на соблюдение законодательных, нормативных правовых актов и регламентов, повышение эффективности и результативности осуществляемых операций, качество составляемой отчетности”.1

Внутренний аудит определен как “объективная деятельность, направленная на обеспечение законности, предоставление рекомендаций по повышению эффективности и результативности деятельности Федерального казначейства, повышение эффективности внутреннего контроля и качества составляемой отчетности”.2

В научной и справочной литературе имеются и другие подходы к определению этих процессов.

Так, “финансовый контроль представляет собой совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценку эффективности финансовых операций и целесообразности произведенных расходов”3.

“Аудит внутренний (internal audit) – аудит, проводимый внутренними аудиторами, которые являются служащими тех организаций и предприятий, структурные подразделения которых они проверяют. В то же самое время внутренние аудиторы работа- ют в составе администрации предприятия и организации и не зависят от тех структурных подразделений, на которых они проводят аудиторские проверки. Как правило, внутренний аудитор выполняет не только контрольные, но и консультативные функции, принимает участие в управлении предприятием или организацией, является членом совета директоров”.4

В связи с тем, что два последних приведенных определения не учитывают специфики Федерального казначейства, в целях настоящей статьи будем использовать понятия данные в Концепции.

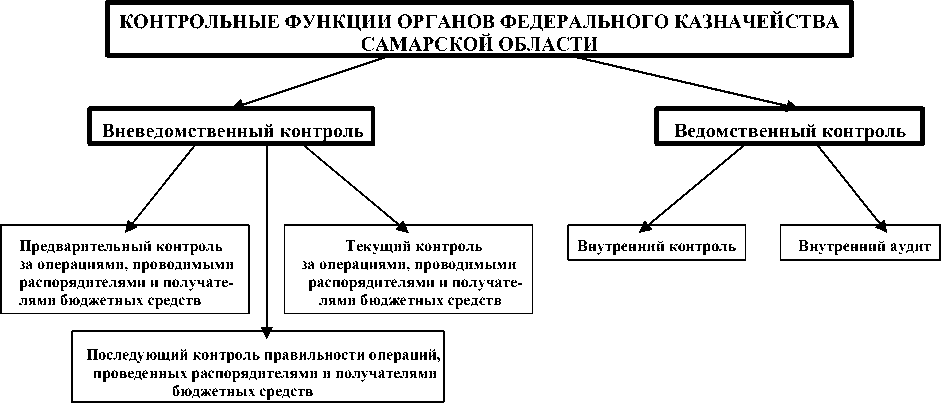

Для определения содержания внутреннего аудита, его роли и места в контрольных функциях органов Федерального казначейства Самарской области изобразим эти функции в виде схемы (рис. 1).

На данной схеме проиллюстрированы только контрольные функции Федерального казначейства, в ходе реализации которых органы Федерального казначейства осуществляют вневедомственный и ведомственный контроль. Вневедомственный контроль осуществляется органами Федерального казначейства за операциями со средствами федерального бюджета, проводимыми главными распорядителями, распорядителями и полу- чателями бюджетных средств, то есть вне казначейской системы. Ведомственный контроль осуществляется внутри системы, ему подвержены все ее элементы и он, в свою очередь, состоит из внутреннего контроля и внутреннего аудита. Таким образом, можно сделать вывод, что место внутреннего аудита – элемент ведомственного контроля.

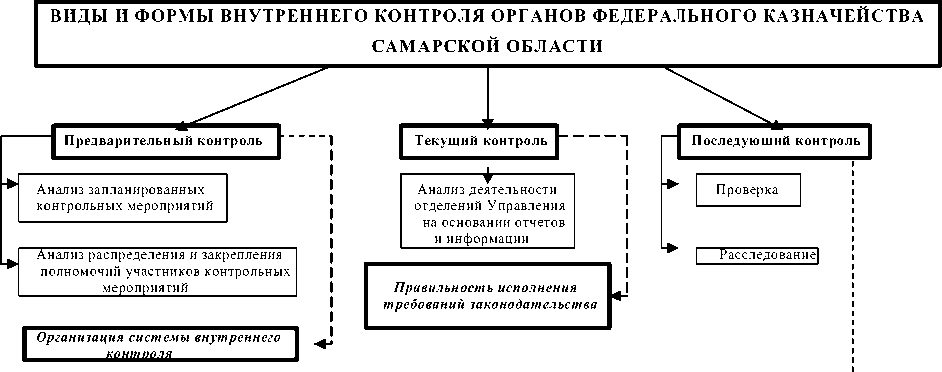

На рис. 2 изображены виды и формы осуществления органами Федерального казначейства Самарской области функции внутреннего контроля.

На данной схеме показаны виды контроля, осуществляемые органами Федерального казначейства, классифицированные только по одному признаку – времени проведения контроля. В рамках предварительного и текущего видов внутреннего контроля используется такие формы контроля как анализ, а при последующем – проверка, служебное расследование. Наиболее распространенной формой внутреннего контроля является проверка, в рамках которой группа проверяющих Управления Федерального казначейства по Самарской области (далее – Управление) рассматривает в проверяемом Отделении Управления (далее – Отделение) вопросы: обеспечения исполнения федерального бюджета, кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации; обоснованного, эффективного и целевого использования средств федерального бюджета, выделенных Отделению на соб-

Рис. 1. Схема контрольных функций органов Федерального казначейства по Самарской области

Выявление нарушений, причин, виновных лиц, устранение, профилактика, применение санкций

Рис. 2. Схема видов и форм внутреннего контроля в Управлении Федерального казначейства по Самарской области

Рис. 3. Схема видов и форм внутреннего аудита в Управлении Федерального казначейства по Самарской области

ственное содержание; состояния правового обеспечения, кадровой работы, защиты информации, информационно-технической работы, охраны труда, систем энергоснабжения, делопроизводства, мобилизационной готовности и гражданской обороны.5

На схеме видно, что целями внутреннего контроля являются не только проверка законности деятельности отделений, выявление причин и виновных лиц в допущенных нарушениях, но и организация работы по анализу контрольных мероприятий, устранению нарушений, их профилактике, а также применение соответствующих санкций.

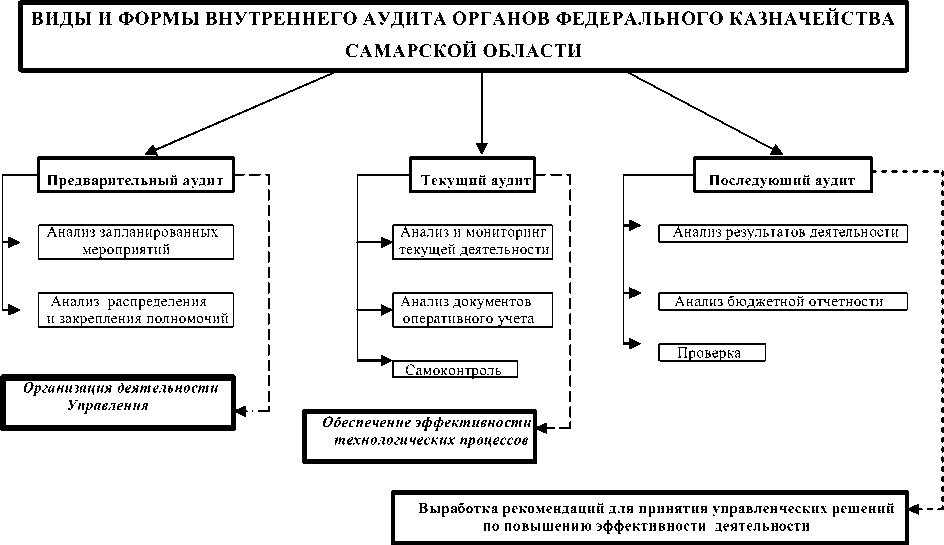

На рис. 3 представлены виды и формы осуществления внутреннего аудита.

Внутренний аудит в Управлении также осуществляется в трех видах. Основной формой является анализ, причем в ходе текущего аудита выделяется важная разновидность анализа – самоконтроль (самоанализ). Целью внутреннего аудита является выработка рекомендаций для принятия управленческих решений, направленных на повышение эффективности деятельности Управления и его отделений.

Данные схемы наглядно показывают, что виды внутреннего контроля имеют сходство с видами внутреннего аудита, а именно, это предварительный, текущий и последующий виды. При этом формы их осуществления различны: если для внутреннего контроля наиболее распространенными являются проверки, то для внутреннего аудита – это анализ. Также различны и цели, которые они преследуют.

Цель внутреннего аудита – не только установление нарушений законодательства, административных, технологических и должностных регламентов. Самое главное –вы-работка предложений по повышению эффективности работы как отдельного сотрудника, так и целых подразделений.

Под эффективностью деятельности понимается “результативность экономической деятельности, определяемая как отношение полученного экономического эффекта и затрат, обусловивших получение этого эффекта”.6

Общераспространенными подходами определения эффективности деятельности организации являются:

-

- достижение установленного результата при наименьших затратах;

-

- и достижение наибольшего результата при заданных затратах.

Следует отметить, что одной из главных задач каждого специалиста и руководителя казначейской системы любого уровня всегда была задача повышения эффективности деятельности на порученном участке работы.

Приведенные выше схемы позволяют, на наш взгляд, установить, когда специалист казначейства является контролером, а когда аудитором.

В соответствии с действующими нормативными правовыми документами статус работника казначейской системы можно условно подразделить на два блока:

-

- первый блок представляет собой совокупность прав и обязанностей по выполнению соответствующих функций Федерального казначейства;

-

- второй блок – права и обязанности по контролю за правильность и эффективностью выполнения функций первого блока.

Второй блок, на наш взгляд, по содержанию соответствует внутреннему аудиту.

Естественно, что объем компетенции первого и второго блоков зависит от той ступени в иерархической лестнице, которую занимает казначейский работник.

Так, например, рядовой специалист отдела проводит аудит в виде самоконтроля, начальник отдела, кроме самоконтроля, осуществляет аудит деятельности каждого специалиста и подразделения в целом, руководитель территориального органа Федерального казначейства также осуществляет самоконтроль и аудирует деятельность начальников отделов Управления и подчиненных ему отделений.

В этой связи на первый план выходят вопросы четкого закрепления функциональных обязанностей каждого из перечисленных элементов иерархической лестницы в рамках как первого, так и второго блоков. Данные вопросы должны найти свое решение в технологических регламентах деятельности Управления, его отделов и отделений, а также в должностных регламентах каждого работника. На наш взгляд, система технологических регламентов, используемых в территориальных органах Федерального казначейства, должна представлять собой совокупность регламентов трех уровней: Управления; основного направления деятельности (отдела); специалиста. Аналогичная система может быть использована и для отделений.

Деятельность органов Федерального казначейства по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы, предварительному и текущему контролю за операциями распорядителей и получателей средств федерального бюджета представляет собой финансовое управление – финансовый менеджмент.

Поэтому для определения значения внутреннего аудита в оптимизации деятельности Управления рассмотрим его роль на каждом этапе финансового менеджмента.

Перед органами Федерального казначейства наряду с “постоянными” ставятся и “разовые” цели. Данная классификация достаточно условная, и, на наш взгляд, примером “разовой” цели может служить внедрение организационно-штатной структуры Управления, а “постоянной” – кассовое обслуживание исполнения бюджетов бюджетной системы.

Эти две цели выбраны потому, что они безусловно выполнены не только Управлением Федерального казначейства по Самарской области, но и всеми другими территориальными органами Федерального казначейства, и, следовательно, выводы о значении внутреннего аудита в Самарском Управлении могут быть распространены и на другие управления.

Впервые за все годы существования Федерального казначейства в конце 2005 года центральным аппаратом была доведена типовая структура Управления, в которой была установлена предельная численность заместителей руководителя и предельное количество отделов Управления с соответствующим им функционалом.

На первом этапе перед менеджерами Управления встала цель внедрить ее в конкретном органе Федерального казначейства.

В рамках первого этапа внутренний аудит состоял в анализе существующей структуры и возможных моделях будущей.

На втором этапе, имея установленную центральным аппаратом структуру, имея четкий функционал каждого отдела, необходимо было разработать мероприятия, которые позволили бы не только внедрить установлен- ную структуру, это ведь не самоцель, а внедрить ее таким образом, чтобы деятельность Управления после этого стала более эффективной. Поэтому на данном этапе внутренний аудит заключался в анализе разрабатываемых мероприятий по ее приведению к установленной, а также в анализе распределения обязанностей между исполнителями.

На данном этапе аудит позволил выбрать приоритетное направление дельнейшей деятельности, а именно, каким должно быть ресурсного обеспечение деятельности преобразуемых отделов.

Ресурсное обеспечение деятельности в данном аспекте – это не только служебные помещения, мебель, оргтехника и т.д., это, в первую очередь, штатная численность каждого отдела, от которой, в конечном счете, и зависит материально-техническое обеспечение.

Следует остановиться на вопросе, почему в ходе внутреннего аудита в качестве ресурсного обеспечения была определена именно штатная численность отделов, а не другие показатели?

С момента выделения Федерального казначейства в самостоятельную федеральную службу в адрес территориальных органов Федерального казначейства был направлен исчерпывающий, систематизированный нормативно-правовой и инструктивный материал, который четко регламентирует все без исключения стороны казначейской деятельности. Кроме этого, органы Федерального казначейства работают в централизованно поставленных и сопровождаемых программных продуктах.

То есть, в настоящее время вопросы казначейских технологий являются исключительной компетенцией и прерогативой центрального аппарата.

Задача же менеджеров Управления детализировать эти технологии, и обеспечить их применение на уровне каждого специалиста и каждого подразделения. Поэтому численность каждого отела должна быть объективно-достаточной, в отделах должно быть ровно столько специалистов, сколько необходимо для эффективного выполнения возложенных на это подразделение функций, не боль- ше и не меньше. В свою очередь, обоснованное определение численности специалистов является важнейшим условием достоверного расчета других элементов ресурсного обеспечения (необходимого количества рабочих столов, стульев, оргтехники и т.д.).

Для выяснения вопроса, сколько же это не больше и не меньше, где же эта “золотая середина”, на третьем этапе в рамках внутреннего аудита были определены:

-

- направления деятельности каждого отдела;

-

- операции, выполняемые казначейскими работниками в рамках этих направлений;

-

- нормативы времени, затрачиваемые на выполнение этих операций;

-

- фактические и прогнозные показатели объемов, выполняемых операций.

В результате реализации этих мероприятий, были определены показатели трудоемкости выполняемых специалистами отделов операций и конкретное количество человек каждого отдела, необходимое для функционирования подразделений.

Для расчета штатной численности отделов Управления использовался метод, установленный Постановлением Министерства труда и социального развития РФ и Министерством финансов РФ от 23.12.96г. №23 “Об утверждении Нормативов времени на работы, выполняемые работниками управлений территориальных органов федерального казначейства” адаптированный к новым условиям; расчет проводился по выражению

Чш = То / Фп , (1)

где: Чш – штатная численность отдела; То – общая трудоемкость работ, выполняемых в отделе; Фп – полезный фонд рабочего времени одного работника за год.

Анализ результатов деятельности отделов Управления за прошедшие 6 месяцев текущего года показал, что новая структура Управления работоспособна, позволяет выполнять не только ранее установленные функции в отношении федерального бюджета, но и, в частности, обеспечивает ведение единого счета бюджета Самарской области, работа с которым и по количеству транзакций, и по объему средств почти в два раза выше аналогичных показателей по федеральному бюджету.

Таким образом, можно сделать вывод, что при тех же затратах, реализовав при помощи внутреннего аудита цель внедрения новой структуры, путем правильного перераспределения трудовых ресурсов, достигнут более высокий результат, что свидетельствует об эффективности деятельности Управления.

В качестве следующего примера осуществления внутреннего аудита рассмотрим реализацию “постоянной” цели по исполнению положений статьи 215.1 Бюджетного Кодекса РФ в части кассового обслуживания исполнения бюджетов области и муниципальных образований органами Федерального казначейства Самарской области.

На первом этапе достижения этой цели, перед менеджерами Управления встала цель внедрить положения приказа Федерального казначейства от 22.03.2005 года №1н “Об утверждении порядка кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами Федерального казначейства”, на территории Самарской области.

В рамках первого этапа внутренний аудит состоял в анализе существующей системы исполнения бюджетов Самарской области и возможных моделях их кассового обслуживания.

На втором этапе, имея доведенные центральным аппаратом типовые планы и регламенты кассового обслуживания исполнения бюджетов, был разработан план соответствующих мероприятий.

Поэтому, на данном этапе внутренний аудит заключался в анализе разрабатываемых мероприятий для определения приоритетных направлений, на которых необходимо сконцентрировать внимание.

В результате анализа и моделирования на первый план вновь вышла задача определения штатной численности – только теперь уже отделений.

Для этого на третьем этапе, в рамках внутреннего аудита были выполнены аналогичные с первой целью мероприятия по определению: направлений деятельности отде- лений; операций, выполняемых казначейскими работниками отделений; нормативов времени, затрачиваемых на выполнение этих операций; фактических и прогнозных показателей объемов, выполняемых операций.

В результате умножения нормативов времени на количество, выполняемых операций и деления на полезный фонд рабочего времени одного работника за год было получено конкретное количество казначейских работников соответствующего отделения.

Расчет штатной численности отделений производился в соответствии с подходами, закрепленными Постановлением Министерства труда и социального развития РФ и Министерством финансов РФ от 23.12.96г. №24 “Об утверждении Нормативов времени на работы, выполняемые работниками отделений территориальных органов федерального казначейства” с учетом работы в действующих условиях, по выражению

Ч шо = Тоо / Ф п , (2) где: Чшо – штатная численность отделения; Тоо – общая трудоемкость работ, выполняемых в Отделении; Фп – полезный фонд рабочего времени одного работника за год.

Такой метод определения штатной численности в условиях постоянного совершенствования и изменения казначейских технологий показал свою высокую трудоемкость и сложность.

Поэтому в рамках внутреннего аудита была разработана адаптированная к современным казначейским технологиям “Методика определения штатной численности отделений Управления Федерального казначейства” (далее - Методика), в которой содержатся:

-

- во-первых, выражения (3) и(4) для расчета численности отделений с применением укрупненного показателя, обобщающего работу отделения, которым является “условный” лицевой счет:

Ч = Ч р + Ч о + Ч ф, (3) где: Ч – штатная численность Отделения; Ч р – штатная численность руководства Отделения (определяется организационноштатной структурой) ; Ч о – штатная численность обеспечивающего блока Отделения (со- ставляет 30% от Чф); Ч ф – штатная численность функционального блока Отделения, определяемая по выражению

Чф = Кн X Клс, (4)

где: К н – коэффициент нагрузки, определяемый как отношение общей годовой трудоёмкости работ по исполнению расходов бюджетов, выполняемых в отделениях к полезному фонду рабочего времени одного работника за год и общему количеству лицевых счетов (в 2005 году в органах Федерального казначейства Самарской области К н = 0,33); Клс – количество “условных” лицевых счетов, открытых в Отделении. Необходимость введения “условного” лицевого счета продиктована тем, что в настоящее время казначейскими технологиями предусмотрено 10 видов лицевых счетов, обслуживание которых требует различных трудозатрат. “Условным” же лицевым счетом признается счет получателя средств, а лицевые счета других видов приводятся к нему путем применения поправочных коэффициентов, учитывающих их трудоемкость;

-

- и, во-вторых, порядок расчета количества “условных” лицевых счетов, которые должен обслуживать один казначейский работник. Данный показатель определяется как величина, обратная коэффициенту нагрузки (1/Кн = 1/0,33 = 3 л.с.).

На основании данной Методики была получена развернутая и формализованная информация о состоянии ресурсов каждого Отделения, показавшая, у какого подразделения хватает численности и ресурсов, а у кого их недостаточно, что, в свою очередь, позволило принимать справедливые управленческие решения в ходе оптимизации их штатов.

Внутренний аудит дал возможность классифицировать отделения, по аналогии с категорированием Управлений, на три категории в зависимости от количества обслуживаемых лицевых счетов, и разработать для отделений каждой категории проекты требуемых организационно-штатных структур.

В целях сопоставления и сравнения деятельности отделений, отнесенных к одним и тем же категориям, появилась дополнитель- ная мотивация на установление критериев – количественных показателей оценки их деятельности.

Результатом осуществления внутреннего аудита при реализации цели кассового обслуживания бюджетов Самарской области и муниципальных образований является то, что при тех же затратах на содержание отделений Федерального казначейства области количество осуществляемых транзакций и объем проводимых через систему средств выросли более чем в 3 раза.

Рассмотренные примеры показали, что внутренний аудит позволил повысить эффективность и оптимизировать деятельность не только Управления, но и отделений.

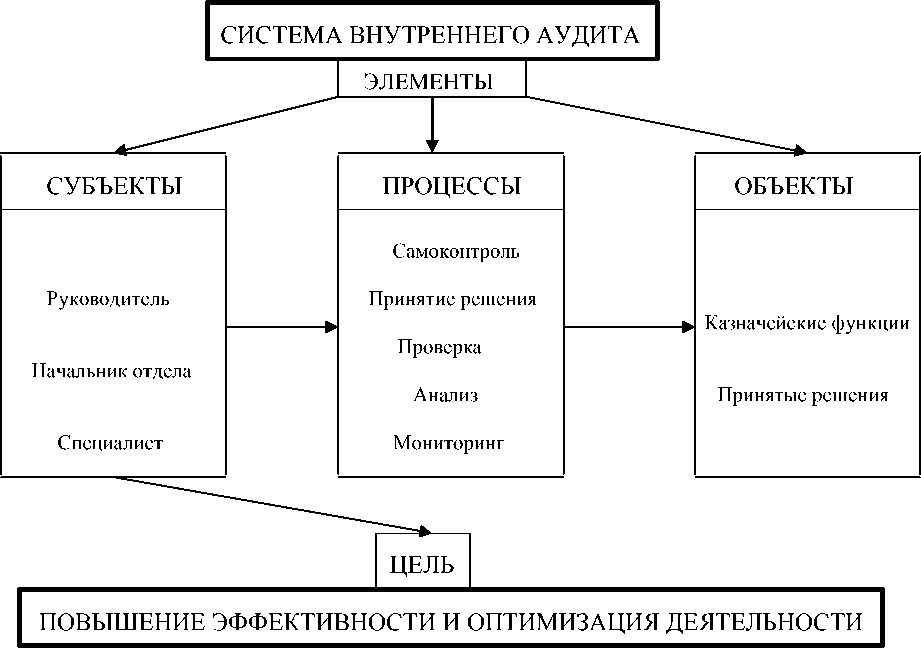

В процессе исследования научных подходов и анализа, действующих нормативноправовых документов по вопросам внутреннего аудита, а также в ходе практического аудирования деятельности Управления и отделений, было установлено содержание основных элементов системы внутреннего аудита (субъектов, объектов и процессов аудита).

Система внутреннего аудита органов Федерального казначейства Самарской области схематично представлена на рис. 4.

На схеме видно, что субъектами аудита являются специалисты, начальники отделов и руководители органов Федерального казначейства. Процессами внутреннего аудита являются мониторинг, анализ, проверка, принятие решений и самоконтроль. Объектами – казначейские функции и уже принятые решения.

В рамках системы внутреннего аудита органов Федерального казначейства Самарской области субъекты аудита, реализуя процессы аудита, воздействуют на объект аудита в целях повышения эффективности и оптимизации деятельности органа Федерального казначейства.

На основании вышеизложенного можно сделать следующие выводы:

-

1. Внутренней аудит является важным инструментом оптимизации деятельности органов Федерального казначейства, дальнейшее его развитие и совершенствование является

Рис. 4. Система внутреннего аудита органов Федерального казначейства Самарской области

-

2. Разработка, внедрение и использование системы технологических регламентов является неотъемлемым условием эффективности самого внутреннего аудита.

одной из приоритетных задач системы.

Список литературы Роль аудита в повышении эффективности деятельности территориального органа федерального казначейства

- Ковалева В.В. Финансы. М: Проспект, 2003.

- Кураков Л.П., Кураков В.Л. Толковый словарь экономических и юридических терминов. Москва-Чебоксары: Московский психолого-социальный институт, 2002.

- Указ Президента РФ от 09 марта 2004 г. № 314 "О системе и структуре Федеральных органов исполнительной власти".

- Постановление Правительства Российской Федерации от 01 декабря 2004 г. № 703 "О федеральном казначействе".

- Постановление Министерства труда и социального развития РФ и Министерством финансов РФ от 23.12.96г. № 23 "Об утверждении Нормативов времени на работы, выполняемые работниками управлений территориальных органов федерального казначейства".

- Постановление Министерства труда и социального развития РФ и Министерством финансов РФ от 23.12.96г. № 24 "Об утверждении Нормативов времени на работы, выполняемые работниками отделений территориальных органов федерального казначейства".

- Приказ Министерства финансов Российской Федерации от 04.03.2005 г. № 33н "Об утверждении положений об управлениях Федерального казначейства по субъектам Российской Федерации".

- Приказ Федерального казначейства от 22.03.05 г. № 1н "Об утверждении Порядка кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами Федерального казначейства".

- Приказ Федерального казначейства от 27.10.2005 г. № 215 "Об организационно-штатной структуре управлений Федерального казначейства по субъектам Российской Федерации".

- Концепция развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006-2008 годах, утверждена решением Коллегии Федерального казначейства от 23.12.05 №1/1.

- Приказ Управления Федерального казначейства по Самарской области от 08.06.2006 г. № 01-96 "Об утверждении типовой программы проведения комплексной проверки деятельности отделений Управления Федерального казначейства по Самарской области на 2006 год".