Роль бухгалтерского учета в стратегическом управлении предприятием

Автор: Потокина Е.С.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 4, 2026 года.

Бесплатный доступ

В статье анализируется роль бухгалтерского учета в контексте усиления его значения для целей реализации стратегического управления предприятием. Отмечено, что многие ученые справедливо отводят главенствующую роль управленческому учету как информационному полю для принятия стратегических решений, однако в современных условиях информационной доступности и публичности именно данные бухгалтерского учета и отчетности служат предметом интереса потенциальных инвесторов, конкурентов и прочих заинтересованных лиц. Установлено, что бухгалтерский учет является отправной точкой для сбора и фиксации данных о хозяйственной деятельности, а также служит информационным каналом между показателями финансово-хозяйственной деятельности и лицами, принимающими решения. Бухгалтерский учет поддерживает информационное обеспечение эффективности принятия управленческих решений. В статье определены задачи учетной политики, направленные на поддержку стратегического управления. Новизна исследования заключается в расширении теоретического представления об учетном обеспечении стратегического управления, а также в обосновании места и роли системы бухгалтерского учета в информационной поддержке решения стратегических задач на предприятии.

Бухгалтерский учет, финансовая отчетность, принципы формирования отчетности, автоматизация бухгалтерского учета, стратегическое управление, принятие решений

Короткий адрес: https://sciup.org/149150933

IDR: 149150933 | УДК: 657 | DOI: 10.24158/pep.2026.4.23

The Role of Accounting in Strategic Management of an Enterprise

This article analyzes the role of accounting in the context of its increasing importance for the implementation of strategic enterprise management. It is emphasized that many scientists rightly assign a leading role to managerial accounting as an information field for making strategic decisions; however, under current conditions of information accessibility and public disclosure, it is precisely the data from financial accounting and reporting that serve as a subject of interest for potential investors, competitors, and other stakeholders. The study establishes that accounting constitutes a starting point for the collection and recording of data on economic activities, as well as serves as an information channel between indicators of financial and economic performance and decision-makers. Accounting supports the information provision of the effectiveness of managerial decision-making. Particular attention is paid to defining the objectives of accounting policy aimed at supporting strategic management. The novelty of the study lies in expanding the theoretical understanding of accounting support for strategic management, as well as in substantiating the place and role of the accounting system in the information support for addressing strategic tasks at an enterprise.

Текст научной статьи Роль бухгалтерского учета в стратегическом управлении предприятием

Самарский государственный технический университет, Самара, Россия, ,

,

Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402–ФЗ1 установлены требования к формированию достоверной информации и составлению бухгалтерской (финансовой) отчетности об объектах бухгалтерского учета хозяйствующих субъектов. Бухгалтерская (финансовая) отчетность организации не является предметом коммерческой тайны, подлежит проверке со стороны налоговых органов, а в соответствующих случаях еще и предварительной аудиторской проверке. В связи с этим публикуемая ежегодная финансовая отчетность выступает предметом изучения заинтересованных сторон и, как правило, вызывает доверие.

Актуальность исследования связана с тем, что ведение бухгалтерского учета не должно ограничиваться лишь формальным выполнением законодательных требований, оно является важным элементом информационного обеспечения стратегических решений.

Целью настоящего исследования является установление особенностей организации учетноаналитической системы и формирования показателей финансовой отчетности предприятия в части обеспечения менеджмента информацией о реализации стратегии.

Задачи сформированы логикой исследования:

-

– рассмотреть степень использования показателей бухгалтерской (финансовой) отчетности в оценке конкурентоспособности предприятия;

-

– изучить особенности внедрения системы релевантного учетно-аналитического обеспечения в процесс стратегического управления;

-

– рассмотреть вопросы автоматизации бухгалтерского учета, способствующие повышению эффективности реализации стратегии предприятия.

В рамках исследования использовались такие методы, как логический анализ, сравнение и описание. Внимание сфокусировано на изучении отечественных и зарубежных научных трудов, посвященных исследованию взаимосвязи методов организации бухгалтерского учета со стратегией предприятия. В качестве источников информации использовались нормативные документы в области бухгалтерского учета, международной финансовой отчетности, аналитические материалы, касающиеся гармонизации систем бухгалтерского, финансового и управленческого учета с целью принятия управленческих решений.

Вопросы о роли бухгалтерского учета в обеспечении устойчивости организации рассмотрены в работе Н.Т. Лабынцева, Л.Ф. Шиловой и О.В. Чухровой (Лабынцев и др., 2021).

Проблемы профессионального вклада бухгалтера в деятельность предприятия освещены М.А. Вахрушиной, которая отмечает, что, «накапливая и систематизируя учетные данные, бухгалтерский учет описывает, объясняет и предсказывает процессы, связанные с деятельностью юридического лица или группы компаний» (Вахрушина, 2016).

В исследованиях Л.В. Шалаевой (2020) особое внимание уделено проблеме методологии учета, эффективного контроля и регулирования финансовых результатов с целью повышения уровня управленческих решений, направленных на оптимизацию процесса формирования финансовых результатов как стратегического фактора укрепления конкурентных позиций компании, роста рыночной стоимости бизнеса.

Вопросам роли бухгалтерского учета в стратегическом планировании, обеспечении устойчивости и непрерывности деятельности субъектов путем синтеза прогнозных показателей посвящены работы Н.А. Борейко и И.В. Матюш (2023).

Следует отметить, что отечественные и зарубежные исследователи внесли значительный вклад в развитие научной мысли, однако в условиях турбулентной экономики, санкционных ограничений, рисков и неопределенности требуется дальнейшее совершенствование учетно-аналитического обеспечения принятия управленческих решений, в котором значительную роль играет система бухгалтерского учета и финансовой отчетности.

Результаты и обсуждение. Стратегическое управление направлено на преодоление кризисного состояния предприятия, формирование конкурентных преимуществ и достижение лидирующего положения в перспективе, создание условий долгосрочного развития с учетом внешних и внутренних возможностей. В настоящее время отечественные предприятия работают в сложных условиях: нарушены привычные цепочки поставок, наблюдается падение внутреннего спроса, обусловленное высокими процентными ставками и инфляционным давлением. Значительно снижена инвестиционная активность. Исходя из данных обстоятельств в процессе стратегического управления устанавливаются ориентиры, позволяющие выбирать приоритетные направления развития и строить долгосрочные планы. Задача системы бухгалтерского учета – помочь спрогнозировать развитие предприятия на основании надежных, верифицированных данных.

Для актуализации места бухгалтерского учета в системе управления предприятием можно определить, что бухгалтерский учет выступает как начальное звено для сбора и регистрации данных о фактах хозяйственной деятельности и как посредник, соединяющий информационное поле финансово-хозяйственной деятельности и руководителей, принимающих ключевые решения.

Основной целью организации системы бухгалтерского учета на предприятии является формирование учетно-аналитической информации об объектах хозяйственной деятельности. Экономические субъекты составляют годовую бухгалтерскую (финансовую) отчетность, если иное не установлено федеральными законами, и предоставляют ее в электронном виде в налоговую инспекцию по месту нахождения для внесения информации об отчетных данных в государственный информационный ресурс бухгалтерской (финансовой) отчетности1.

Для небольших предприятий, не заявляющих амбициозных стратегических целей, подготовка и предоставление бухгалтерской (финансовой) отчетности, является, скорее, рутинным процессом, обязательным в силу законодательного требования. Исполнением обязанностей перед контролирующими органами. Для крупных компаний и холдингов, название и бренд которых находятся в центре внимания, формирование отчетных данных, утверждение, публикация финансовой отчетности составляют единый тщательно и скрупулезно организованный процесс, требующий неоднократной выверки и согласования со стороны различных подразделений. Это связано с несколькими факторами.

В первую очередь, публикуемая отчетность компании не является предметом коммерческой тайны, кроме отдельных случаев, законодательно закрепленных. В связи с этим круг пользователей информации о финансово-хозяйственной деятельности весьма широк: потенциальные инвесторы, банковские структуры, различные министерства и надзорные ведомства, партнеры и конкуренты по бизнесу, средства массовой информации, различного рода эксперты, так называемые информационные «инфлюэнсеры» и прочие заинтересованные лица.

Еще одним существенным фактором является то, что руководство компании несет ответственность за подготовку и предоставление бухгалтерской (финансовой) отчетности, а также за систему внутреннего контроля, необходимую для раскрытия существенных сведений о финансовом положении. В зоне ответственности также находится оценка способности компании продолжать непрерывно свою деятельность.

Согласно федеральному стандарту бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»2, в отчете о финансовых результатах раскрытию подлежат показатели выручки, себестоимости продаж, коммерческих и управленческих расходов, процентов к уплате и к получению.

Сам по себе факт публикации показателя бухгалтерской выручки, в том числе в динамике за последние два отчетных периода, является мощнейшим инструментом в конкурентном анализе на основании открытых и достоверных источников. Это позволяет провести сравнение объема реализуемой продукции (товаров, работ, услуг) интересующего экономического субъекта со среднеотраслевыми показателями, предприятиями-конкурентами и скорректировать планы развития. Данный аспект подтверждает усиление роли бухгалтерского учета в конкурентной борьбе.

Следует отметить, что на многих российских предприятиях параллельно с бухгалтерским учетом ведется управленческий, формируется соответствующая отчетность, то есть аккумулируются данные, являющиеся информационной основой принятия управленческих решений и оценки их качества. Управленческий учет позволяет более гибко интерпретировать данные о доходах и расходах предприятия в разрезе выпускаемой продукции, реализуемых проектов и т. д. Бухгалтерский учет в данном смысле более ограничен как в методах учета затрат, так и нацеленности на перспективное развитие предприятия (Гугкаева, 2025).

На этапе разработки стратегии информационное поле управленческого учета является незаменимым инструментом для руководителей, когда формируются планы и прогнозы, составляются бюджеты доходов и расходов, исследуется объем рынка, анализируются конкуренты. Роль бухгалтерского учета при этом отходит на второй план и имеет более формальное значение, продиктованное законодательством. После утверждения выбранной стратегии оно возрастает. Именно методы бухгалтерского учета позволяют обрабатывать информацию об активах предприятия, его обязательствах, источниках финансирования деятельности, регистрировать доходы и расходы, что в свою очередь преобразуется в учетную систему, позволяющую формировать отчетные данные непосредственно для финансового и управленческого учета.

Важнейшим индикатором эффективности деятельности предприятия являются финансовые результаты, определяющие его стратегическую позицию и способность развиваться в сложных экономических условиях, непосредственно влияющих на оценку основной стратегической характеристики – рыночной стоимости бизнеса (Шалаева, 2020). Надежным поставщиком такой информации является система бухгалтерского учета.

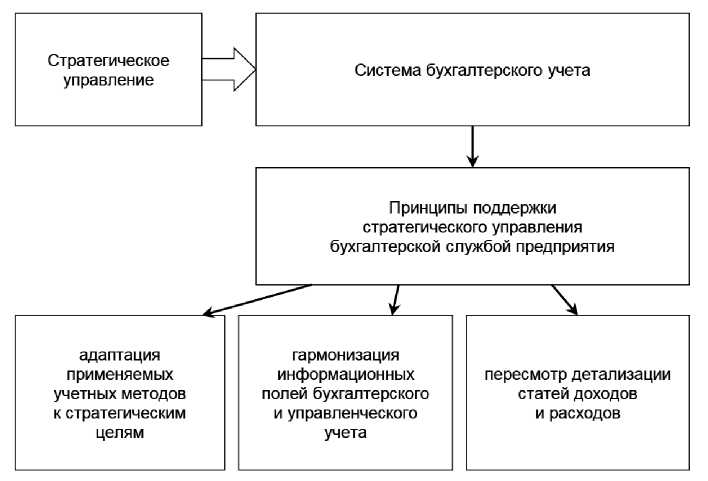

Для усиления стратегического управления на предприятии необходимо синхронизировать бухгалтерский и управленческий учет путем внедрения системы релевантного учетно-аналитического обеспечения показателей финансовой отчетности (рис. 1).

Рис. 1 . Принципы организации поддержки стратегического управления в системе бухгалтерского учета1

Fig. 1 . Principles of Organizing Strategic Management Support in the Accounting System

На практике учетными работниками должны обеспечиваться принципы поддержки стратегии предприятия, а именно:

-

– адаптация применяемых учетных методов к стратегическим целям путем внесения изменений в учетную политику в отношении бухгалтерского учета материалов, методов отпуска и списания запасов в производство, отгрузки готовой продукции и товаров покупателям, в отношении оценки и учета дебиторской и кредиторской задолженностей;

-

– гармонизация информационных полей бухгалтерского и управленческого учета с применением современной автоматизированной системы учета;

-

– пересмотр детализации статей доходов и расходов, классификация расходов по статьям и группировкам, позволяющая отследить следование выбранным целям.

Данные принципы играют незаменимую роль в случае принятия стратегического решения о развитии компании путем первичного публичного предложения (размещение) акций (Initial Public Offering (IPO)), то есть предложения к продаже акций широкому кругу инвесторов на бирже. Деятельность компании становится публичной, ключевым аспектом для руководителей становится незамедлительная трансформация системы бухгалтерского учета с учетом принципов соотнесения учетной системы и стратегических целей. От финансовой службы требуется провести самодиагностику, оценить способность формировать отчетность в сроки, применимые для публичных компаний с учетом регулятивных требований биржи2.

Для обеспечения успешности первичной продажи акций, отчетность должна учитывать интересы широкого круга потенциальных инвесторов. Ключевым этапом подготовки к первичному публичному размещению акций является подготовка документов в соответствии с Международными стандартами финансовой отчетности (МСФО). Если компания до этого не вела отчетность по МСФО, то осуществляется трансформация финансовой отчетности, составленной по национальным стандартам, к международным. Для этих целей готовится таблица для дальнейшей корректировки показателей «Бухгалтерского баланса» и «Отчета о финансовых результатах» и приведению их к стандартам МСФО с учетом глубокой детализации балансовых статей.

Публичное размещение акций накладывает на компанию повышенные обязательства по детализации и раскрытию информации в финансовой отчетности и сопутствующих документах. Международные стандарты финансовой отчетности в большей мере отражают рыночные реалии, чем российские стандарты учета. Однако, несмотря на очевидное сближение, происходящее в последние годы, российские стандарты все еще больше фокусируются на юридической стороне фактов хозяйственной деятельности, документации и формальных процедурах, чем на экономической сути операций. При оценке активы в российских стандартах бухгалтерского учета (РСБУ) учитываются по первоначальной стоимости, а переоценка применяется в исключительных случаях, игнорируется справедливая стоимость. При оценке обязательств МСФО требуют учитывать будущие денежные потоки, вероятность их исполнения и дисконтирование, что критически важно для понимания долговой нагрузки и структуры капитала компании.

Приведение финансовой информации, подготовленной согласно национальным стандартам, к требованиям МСФО может потребовать масштабных пересчетов. Эти корректировки охватывают множество областей, таких как формирование консолидированной отчетности, методы оценки и амортизации основных средств, учет пенсионных обязательств и отложенных налогов, отражение затрат по договорам аренды, а также применение принципа начисления понесенных расходов.

При этом годовая бухгалтерская отчетность по РСБУ предоставляется за последние три завершенных отчетных года вместе с аудиторским заключением. Следует отметить, что для публичного размещения отчетности предъявляются повышенные требования к ее качеству и достоверности. Для потенциальных инвесторов раскрывается прочая финансовая информация, например по сегментам бизнеса, в разрезе ключевых товаров, работ, услуг. Отражаемые показатели должны быть сопоставимы с представляемой отчетностью по РСБУ и МСФО. Для руководства немаловажен тот факт, что данные о финансовом положении компании должны наглядно демонстрировать соответствие выбранной стратегии развития компании и способствовать ее инвестиционной привлекательности.

В практическом поле взаимосвязь эффективности реализации стратегии и показателей бухгалтерской (финансовой) отчетности наглядно прослеживается в годовых отчетах крупнейших компаний, таких как ПАО НК «Роснефть» и ПАО «Лукойл», публикуемых на официальных сайтах1.

В ПАО НК «Роснефть» система показателей качества стратегического управления каскадирована по уровням управления и включает в себя как финансово-экономические, так и производственные (отраслевые) показатели эффективности. Так, в отчете о выполнении долгосрочной программы развития «Стратегия 2030» акцент делается на достижении финансовых показателей, таких как выручка, капитальные затраты и чистая прибыль. Все показатели подлежат обязательному аудиту. Достоверность данных контролируется комитетами совета директоров, в том числе:

-

– комитетом по аудиту, в функции которого входит рассмотрение вопросов, связанных с контролем за финансово-хозяйственной деятельностью компании, полнотой и достоверностью бухгалтерской (финансовой) отчетности;

-

– комитетом по кадрам и вознаграждениям, который рассматривает и дает рекомендации по вопросам, связанным с эффективностью деятельности совета директоров, исполнительных органов и топ-менеджеров компании;

-

– комитетом по стратегии и устойчивому развитию, который оказывает содействие в определении стратегических целей и ориентиров развития компании2.

В структуре управления компании четко прослеживается взаимосвязь: стратегические цели – достижение финансовых показателей – вознаграждение за работу лицам, принимающим решения.

В отчете ПАО «Лукойл» стратегическими целями обозначены промышленная и экологическая безопасность, надежность и эффективность процессов, конкурентоспособность, социальная ответственность, доходность капитала и непрерывное создание акционерной стоимости3. Следование этим целям подкрепляется годовыми отчетами, где финансовые показатели размещены в первом блоке. Компания достаточно подробно раскрывает показатели выручки от реализации широкого спектра продукции, себестоимости приобретения нефти и др., коммерческие и административные расходы, прибыли до налогообложения и чистой прибыли. «Раскрываемая консолидированная финансовая отчетность отражает оценку руководством влияния условий ведения бизнеса на деятельность и финансовое положение Группы компаний Лукойл»1.

Таким образом, показатели бухгалтерской (финансовой) отчетности вписаны в стратегию и выступают в качестве комплексного инструмента оценки управления компанией на всех уровнях – стратегическом и операционном.

Существенную поддержку стратегическому управлению оказывают системы автоматизации учета и управления деятельностью предприятия, кардинально меняя информационное обеспечение принятия решений. В настоящее время бухгалтерский учет на большинстве предприятий уже автоматизирован, существует разработанная методология и практические методы учета, которые закреплены в учетной политике, должностных инструкциях и различных регламентных документах. А управленческий учет ведется в отдельной программе или формируется через трансформацию данных бухгалтерского учета.

Решение проблемы изолированности бухгалтерского учета от информационного обеспечения управления лежит в плоскости внедрения комплексной информационной системы, позволяющей гибко и эффективно управлять предприятием, объединять оперативный, бухгалтерский и финансовый учет, формировать бухгалтерскую и управленческую отчетность в соответствии со стратегическими планами.

Согласно оценкам аналитических ресурсов, около 50–60 % отечественных компаний среднего и крупного бизнеса используют прикладные решения на базе 1С2. До недавнего времени флагманскими решениями интеграции бухгалтерского и управленческого учета были 1С:УПП и 1С:ERP системы, различающиеся по организации учетов и функциональным возможностям. Выделим некоторые особенности этих систем (таблица 1).

Таблица 1. Особенности интеграции бухгалтерского и управленческого учетов в информационных системах 1С

Table 1 . Features of the Integration of Accounting and Management Accounting in 1C Information Systems

|

Особенности интеграции бухгалтерского и управленческого учетов |

Наименование программы |

|

|

1С:УПП |

1С:ERP Управление предприятием |

|

|

Подход к организации учетов |

Бухгалтерский и управленческий учет ведутся параллельно. При проведении бухгалтерских документов вручную устанавливается связь с управленческим учетом путем указания управленческого подразделения. Управленческий учет ведется по всем структурным подразделениям, бухгалтерская (финансовая) отчетность формируется в разрезе каждой организации. Ведение МСФО возможно, но ограничено |

Используется единый оперативный учет. Регламентированный учет (подразумевает бухгалтерский и налоговый учет) является одним из блоков в системе управления предприятием. Программа позволяет консолидировать отчетность и формировать отчеты на основании стандартов МСФО |

|

Функциональные возможности |

Программа ориентирована на управление средними и крупными предприятиями, но в большей степени адаптирована под производственную деятельность |

Предназначена для использования компаниями любого масштаба, имеет более гибкие механизмы настройки функционала управления и финансов |

|

Архитектура |

Работает на платформе 1С: Предприятие 8.2 |

Разработана на более современной платформе 1С:Предприятие 8.3 |

|

Адаптивность |

Изменения в учете требуют ручного ввода операций в бухгалтерском и управленческом учете |

Данные, которые подлежат отражению в регламентированном учете, отражаются как бухгалтерскими операциями, так и документами оперативного учета. Формируется документ – «сверка оперативного и регламентированного учета» |

Фирма «1С» анонсировала, что с 2027 г. перестанет поддерживать обновление программы 1С:УПП и перейдет на более современное решение – «1С:ERP Управление предприятием». Мы провели анализ соответствия функциональных возможностей программы «1С:ERP Управление предприятием» некоторым задачам стратегического управления предприятия (таблица 2).

Таблица 2 . Показатели бухгалтерского учета, обеспечивающие информационную поддержку эффективности стратегического правления в автоматизированной системе оперативного учета

Table 2 . Accounting Indicators that Provide Information

Support for the Effectiveness of Strategic Management in an Automated Operational Accounting System

|

Задачи стратегического управления |

Функциональные возможности |

Данные бухгалтерского учета, характеризующие достижение целевых показателей предприятия |

|

Управление финансовыми результатами предприятия – достижение финансовых показателей |

Блок «Мониторинг и анализ показателей деятельности предприятия» позволяет устанавливать максимальные и минимальные значения, или задавать удержание показателей деятельности предприятия в пределах допустимого диапазона. Предоставляет возможность детального анализа эффективности ключевых процессов предприятия. |

– рост прибыли, в том числе «соотношение выручки и валовой прибыли», в том числе по подразделениям, группам товаров и менеджерам; – рост выручки; – рост рентабельности; – снижение косвенных расходов и т. д. |

|

Блок «Управление затратами и расчет себестоимости» осуществляет расчет себестоимости выпуска продукции, учет прочих расходов и доходов, распределение расходов на финансовый результат. |

– себестоимость выпускаемой продукции; – стоимость оборотных и внеоборотных активов; – финансовый результат по направлениям деятельности предприятия. |

|

|

Блок «Управление финансами и бюджетирование» позволяет вести финансовое планирование деятельности компании, вырабатывать оптимальные решения и контролировать достижение финансовых целей |

– источниками данных являются остатки и обороты по счетам соответствующего плана счетов |

|

|

Управление акционерным капиталом – повышение совокупной доходности для акционеров |

Блок «Регламентированный учет». Документы начисления и выплаты дивидендов акционерам – как физическим, так и юридическим лицам |

– чистая прибыль по данным бухгалтерской отчетности; – величина чистых активов |

Внедрение автоматизированной системы управления предприятием, интегрирующий в единый контур бухгалтерский и управленческий учет, будет способствовать преодолению ограничений бухгалтерского учета, а именно:

-

– невозможности сопоставления фактических учетных данных с планируемыми, несогласованности учета с системой бюджетирования;

-

– трудоемкости определения себестоимости отдельных бизнес-процессов или проектов;

-

– сложности анализа отчетных данных для целей принятия управленческих решений и т. д.

Уровень достоверности управленческих отчетов можно повысить вследствие однократного ввода учетных данных регламентированным или оперативным документом, что позволяет избежать ошибок и искажения информации.

Таким образом, несмотря на регламентированность, система бухгалтерского учета на современных предприятиях непрерывно совершенствуется, играя важную роль в информационном обеспечении процесса решения стратегических задач предприятия. Это относится как к общему процессу стратегического управления, так и к его этапам и элементам.

Предложенные рекомендации позволят повысить информативность показателей финансово-хозяйственной деятельности предприятия, они могут быть использованы для оценки эффективности реализации стратегии и принятии решений о выплате вознаграждений управленческому звену или о депремировании.

Заключение . Бухгалтерский учет решает установленный круг задач в системе управления предприятием, образует информационные каналы и связи между регламентированным, оперативным и стратегическим учетом. Бухгалтерская (финансовая) отчетность выступает в качестве ключевого инструмента для оценки эффективности управления предприятием внешними заинтересованными сторонами, включая инвесторов, кредиторов и регулирующие органы. Она служит источником надежных данных о финансовом состоянии компании, что облегчает принятие обоснованных решений относительно инвестиций, предоставления кредитов, поощрение управленческого персонала или оценку экономической стабильности.

На основании проведенного исследования можно сделать вывод, что ключевое преобразование должно произойти в рамках переориентации роли бухгалтерского учета в системе стратегического управления предприятием. Приоритет контрольно-аналитической функции, направленной на оценку эффективности управления ресурсами предприятия, должен смениться на главенство информационно-коммуникативной функции, служащей основой для принятия инвестиционных и финансовых решений.