Роль бухгалтерской отчетности в инвестиционной деятельности предприятия

Автор: Рубцова Н.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-3 (24), 2016 года.

Бесплатный доступ

В статье раскрывается роль бухгалтерской отчетности как источника информационной базы при реализации инвестиционных проектов предприятия. Рассматривается перечень пользователей и состав бухгалтерской отчетности, а также определяется ее ценность для инвесторов.

Короткий адрес: https://sciup.org/140120176

IDR: 140120176

Текст научной статьи Роль бухгалтерской отчетности в инвестиционной деятельности предприятия

В статье раскрывается роль бухгалтерской отчетности как источника информационной базы при реализации инвестиционных проектов предприятия. Рассматривается перечень пользователей и состав бухгалтерской отчетности, а также определяется ее ценность для инвесторов.

Для осуществления инвестиционной деятельности, как и любой другой необходимо обладать достоверной и адекватной информацией. Основным источником информации, являются, в том числе данные бухгалтерской отчетности, которая представляет собой единую систему данных о финансовом положении предприятия, финансовых результатах ее деятельности и изменениях в ее финансовом положении. [3]

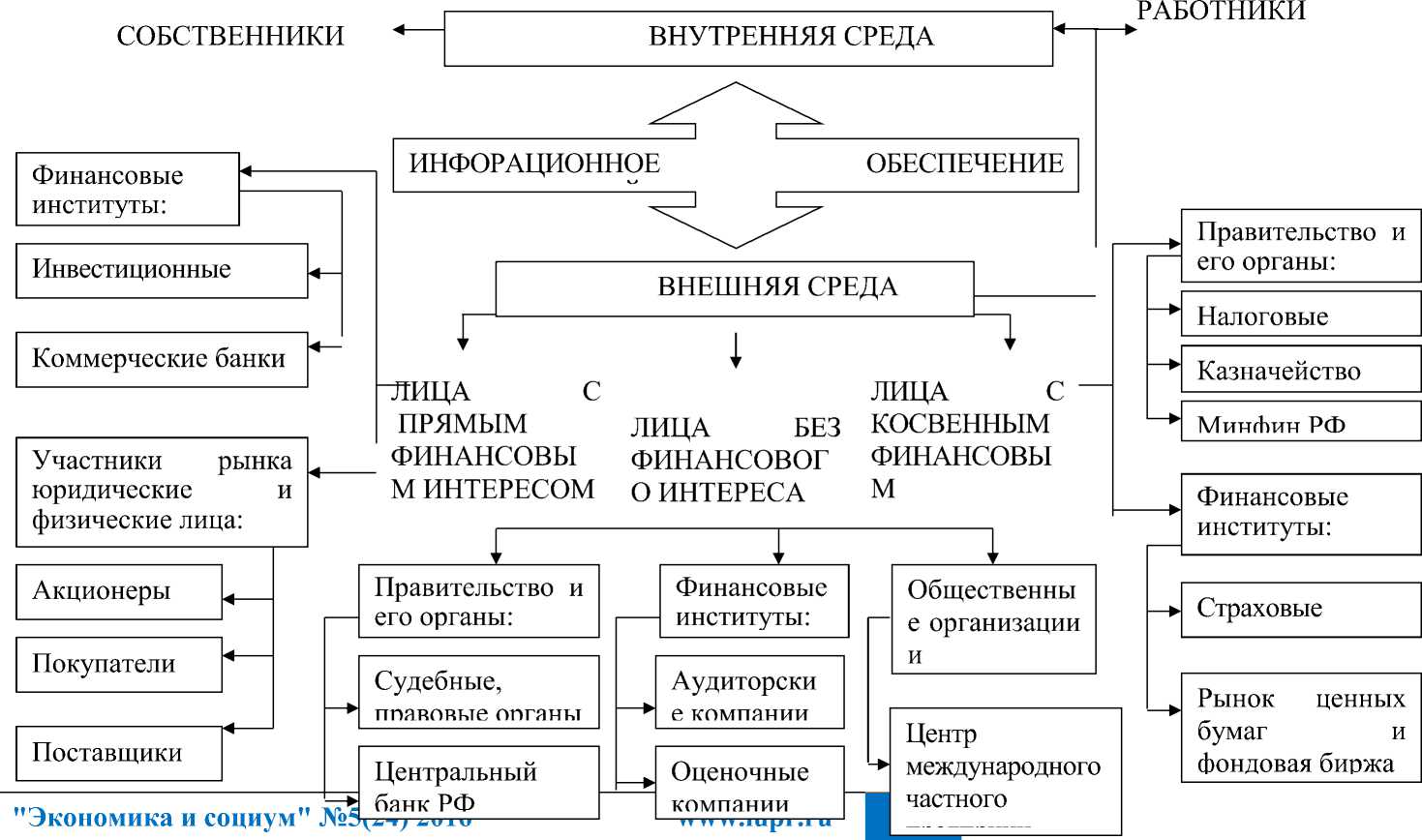

Инвестиционная деятельность предприятия, направлена на реализацию инвестиционных проектов как собственных, так и внешних. В связи с чем, информация, сформированная в бухгалтерской отчетности необходима как внутренним, так и внешним пользователям, перечень которых представлен на рисунке 1.[4]

Для того, чтобы эта информация удовлетворяла всех пользователей, и она должна быть:

-

- нейтральной, т.е. не должна удовлетворять интересы

одних групп пользователей бухгалтерской отчетности в ущерб другим;

АППАРАТ

УПРАВЛЕНИЯ

РУКОВОДИТЕЛИ СТРУКТУРНЫХ

ПОДРАЗДЕЛЕНИЙ

Рисунок 1 – Информационное обеспечение внутренних и внешних пользователе информации.

"Экономика и социум" №5(24) 2016

-

- полной и достоверной, т.е. включать показатели необходимые для формирования представления о финансовом положении предприятия.

Полнота и достоверность данных бухгалтерской отчетности обеспечивается соблюдением нормативно-правовых актов по бухгалтерскому учету и отчетности обязательных и единых для применения всеми предприятиями на территории Российской Федерации.

К таким нормативно-правовым документам относятся Федеральный закон «О бухгалтерском учете», и Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) и «Бухгалтерская отчетность организации» (ПБУ 4/99).[2]

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) в состав промежуточной и годовой бухгалтерской отчетности предприятия включают следующие формы: «Бухгалтерский баланс»; «Отчет о финансовых результатах» и пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.[1]

После того как предприятие, с учетом всех требований, составило отчетность, заинтересованные пользователи, в том числе инвесторы, могут сделать предварительную оценку эффективности деятельности предприятия.[4]

Для потенциальных инвесторов и инвесторов, с которыми предприятие уже осуществляет реализацию каких-либо инвестиционных проектов, важно оценить финансовое положение предприятия, через такие показатели как ликвидность, платежеспособность, финансовая устойчивость. Данные этих и других показателей позволят инвесторам оценить перспективность сотрудничества с данным предприятием.

Таким образом, ценность аккумулированных в бухгалтерской отчетности данных, для осуществления инвестиционной деятельности заключается в том что, эта сфера четко регламентируется законодательством, которое определяет единые базовые принципы и правила формирования показателей бухгалтерской отчетности для всех предприятий на территории Российской Федерации. Тем самым это позволяет потенциальным инвесторам сравнивать аналитические данные во времени и в пространстве.

Бухгалтерская отчетность является достоверной и оперативной, поскольку составляется на основе бухгалтерского учета, который в сою очередь, основывается на документально оформленных фактах хозяйственной деятельности предприятия и характеризует реальные процессы, происходящие на предприятии.

И что не менее важно для потенциальных инвесторов данную информацию можно использовать для получения разнообразных оценочных показателей ориентированных на принятие управленческих решений.

Список литературы Роль бухгалтерской отчетности в инвестиционной деятельности предприятия

- Кистерева, Е. В. Бухгалтерская отчетность и анализ финансовых результатов/Е. В. Кистерева//Справочник экономиста, 2013. -№ 10. -С. 28-41.

- Сапожникова, Н.Г. Бухгалтерский учет: учебник/Н.Г. Сапожникова. -6-е изд., перераб. и доп. -М.: КНОРУС, 2013. -456 с. -Бакалавриат). ISBN 978-5-406-02544-4.

- Шеремет, А.Д. Финансовый менеджмент: Учебник/А.Д. Шеремет -2-е изд., испр. доп. -М.: Рид Групп, 2012. -800с. ISBN 978-5-4252-0645-9

- Щербович, Я. В. Система информационного обеспечения стратегического анализа финансово-экономического состояния организации/Я. В. Щербович//Управленческий учет, 2013. -№ 3. -С. 57-63.