Роль долгосрочного кредитования в экономике

Автор: Сенникова А.Е., Сторчакова В.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (69), 2020 года.

Бесплатный доступ

В статье исследуется роль и необходимость долгосрочных банковских кредитов для экономики России. Предоставлена банковская отчетность за 2018-2019 гг. В статье предложены возможные пути развития потребительского кредитования в Российской Федерации. Авторами дается классификация долгосрочных банковских кредитов, исследуется динамика изменения количества выданных кредитов за последние годы, а также обосновывается необходимость управления рисками долгосрочных банковских кредитов.

Кредит, кредиторы, банк, риски, долгосрочное кредитование

Короткий адрес: https://sciup.org/170182253

IDR: 170182253 | DOI: 10.24411/2411-0450-2020-10974

The role of long-term lending in the economy

The article examines the role and necessity of long-term bank loans for the Russian economy. Bank reporting for 2018-2019 was provided. The article suggests possible ways of developing consumer lending in the Russian Federation. The authors classify long-term bank loans, examine the dynamics of changes in the number of loans issued in recent years, and substantiate the need to manage the risks of long-term bank loans.

Текст научной статьи Роль долгосрочного кредитования в экономике

В национальной финансовой системе банки выступают в роли крупных посредников, превращая свободные средства в стране в источники кредитования реального сектора экономики, который требует долгосрочных ресурсов для инвестиций. В связи с этим возникла потребность в долгосрочных банковских кредитах как один из способов финансовых вложений в экономику.

Долгосрочные банковскому кредитованию относят ссуды для инвестиций, которые предоставляются юридическим и физическим лицам на срок, превышающий один календарный год.

Право на получение кредита имеют организации всех форм собственности, правительство, государство и отдельные граждане. Обязательным условием получения долгосрочных банковских кредитов является учет принципов погашения, платежа, срочности, физической безопасности и цели.

Долгосрочные ссуды в России - это ссуды на срок от трех лет и более для приобретения оборудования, недвижимости и инвестирования в инвестиционные проекты. Преимущества данного кредита представлены на рисунке 1.

Увеличение ресурсов организации, ускорение достижения целей производства и расширение хозяйства

Приобретение жилого помещения, участка земли под строительство дома

Сокращению времени на удовлетворение личных и хозяйственных потребностей

Получение возможности приобретать дорогие вещи, ценности и предметы

Рис. 1. Преимущества долгосрочного кредитования

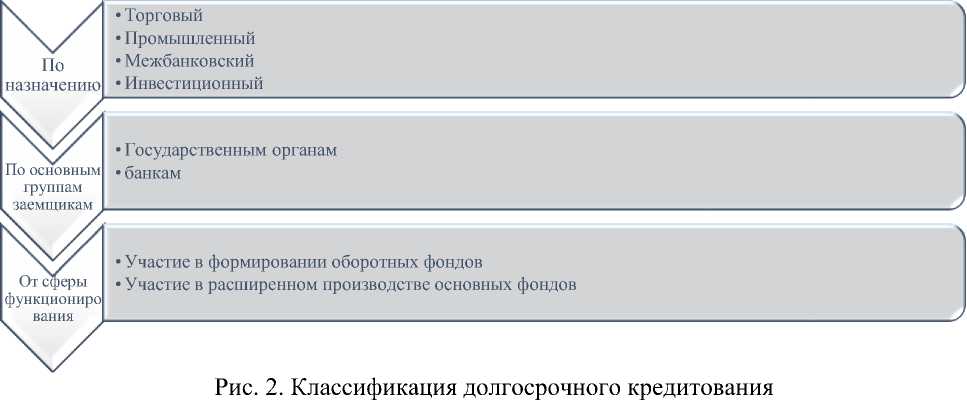

Классификация кредитов, предоставляемых своим клиентам представлена на рисунке 2.

Для России отрицательной стороной долгосрочного кредитования населения является низкая кредитная культура россиян. Однако эту особенность нельзя назвать отличительной.

Особенность российского менталитета: на этапе формирования внутреннего рынка розничного кредитования эта особенность была характерна для всех стран, переживших кредитный бум. Эффективное управ- ление кредитным риском происходит только тогда, когда оно согласовано со стратегией банка.

Сегодня при анализе тенденций развития долгосрочного банковского кредитования в экономике России руководствуются статистическими данными Федеральной службы государственной статистики и данными Банка России (табл. 1).

Таблица 1. Общая сумма кредитов, предоставленных КО России за 2018-2020 гг., млрд.

руб.

|

1.01.18 |

1.01.19 |

1.01.20 |

|

|

Кредиты, предоставленные нефинансовым организациям |

30 192,5 |

33 371,8 |

33 776,6 |

|

Кредиты, предоставленные финансовым организациям |

3 627,4 |

4 639,2 |

5 227,1 |

|

Кредиты, предоставленные государственным финансовым органам и внебюджетным фондам |

907,9 |

885,2 |

820,1 |

|

Кредиты, предоставленные физ. лицам |

12 173 ,7 |

14 901,4 |

17 650,7 |

|

Кредиты, предоставленные кредитным организациям |

9 804,6 |

9 335,6 |

8 960 ,1 |

Проанализировав таблицу 1 можно заметить, что за последнее время происходит увеличение общего количества выдаваемых кредитов, в том числе и долгосрочных кредитов, что свидетельствует о возрастании роли банковского кредита для российской экономики.

Для обеспечения долгосрочных перспектив кредитования важно провести объективную оценку рисков. На практике часто используются дополнительные индикаторы оценки риска для частного долгосрочного кредита, что позволяет банкам учитывать специфику долгосрочного кредита и укреплять информационноаналитическую базу. Банк будет работать более эффективно, если правильно будет управлять рисками, связанными с долгосрочным кредитованием.

При управлении долгосрочным кредитованием банка планирование долгосрочного кредитования предполагает выполнение двух задач:

-

1. Формирование необходимого объема кредитного потенциала банка в долгосрочной перспективе в соответствии с на-

- правлениями дальнейшего развития кре-

- ки в целом. Дальнейшее увеличение объе-

- дитования;

-

2. Обеспечение эффективного использования запланированного объема привлечения долгосрочных банковских средств в долгосрочные кредитные программы.

Подводя итог, можно сделать вывод, что долгосрочные банковские кредиты в российской экономике играют важную роль и являются незаменимым инструментом развития банковского дела и экономи- ма долгосрочных кредитов положительно сказывается на развитии инвестиционной привлекательности страны и уровне жизни населения. Доступность заемных средств для бизнеса и населения повысит покупательскую активность и инвестиции, что в конечном итоге приведет к увеличению производства масштаб, рост производства и позволяет расширять бизнес.

Список литературы Роль долгосрочного кредитования в экономике

- Официальный сайт Банка России. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/ (дата обращения: 06.05.2020).

- Санникова А.В. Современные проблемы развития долгосрочного банковского кредитования в России // Проблема модернизации российской экономической системы в санкционных условиях. 2017. - С. 41-46.

- Архипов А.И. [и др.] Экономический словарь / отв. ред. А.И. Архипов. - 2 изд., перераб. и доп. - М.: Проспект, 2016 - 672 с.