Роль федеральных налогов в формировании доходной части бюджета РФ

Автор: Зацепина Ю.С., Тюнина О.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье рассматривается роль федеральных налогов в формировании доходной части бюджета страны, проанализированы поступление от налоговых и неналоговых доходов, а также безвозмездных поступлений в федеральный бюджет за 2013 - 2015гг., рассмотрены поступления от федеральных налогов в бюджет РФ за 2013 - 2015гг.

Налог, налоговые доходы, неналоговые доходы, безвозмездные поступления, федеральный бюджет

Короткий адрес: https://sciup.org/140122933

IDR: 140122933

The role of the federal tax in formation of budget revenues of the Russian Federation

The article discusses the role of the Federal tax in formation of budget revenues of the country, analyzed the receipts from tax and non-tax revenues and grant revenues to the Federal budget considered revenues from Federal taxes to the Russian budget.

Текст научной статьи Роль федеральных налогов в формировании доходной части бюджета РФ

В любом государстве государственный бюджет является основным звеном финансовой системы, объединяющем все финансовые категории, к которым относятся налоги, государственные кредиты, доходы и расходы. Под бюджетом понимается совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием централизованных финансовых ресурсов, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления[1].

Его роль заключается в обеспечении и поддержании деятельности государства, реализации региональной и национальной политики, направленной на достижение стабильного экономического роста и удовлетворение потребностей различных экономических субъектов, осуществляемой через перераспределение ВВП, государственное регулирование и стимулирование экономики, функции правовой и военной защиты общества, создание социально значимых объектов, содержание административного аппарата и т.д.[4].

Формирование доходной части бюджета происходит за счет различных источников, которые делятся на 2 группы: налоговые и неналоговые доходы.

На сегодняшний день основным способом пополнения бюджета для всех без исключения государств являются налоговые доходы. Так, основу формирования федерального бюджета Российской Федерации составляют федеральные налоги и сборы, обязательные платежи юридических и физических лиц, устанавливаемые федеральными нормативными актами[4]. Рассмотрим структуру поступления доходов в федеральный бюджет в таблице 1[3].

Таблица 1 – Структура поступления доходов в федеральный бюджет РФ за 2013 – 2015 гг.[3].

|

Доходы |

2013 |

2014 |

2015 |

|||

|

млрд. руб |

% дохода федерально го бюджета |

млрд. руб |

% дохода федерально го бюджета |

млрд. руб |

% дохода федеральног о бюджета |

|

|

Всего |

12906,4 |

100 |

14238,8 |

100 |

15082,4 |

100 |

|

в том числе: |

||||||

|

Налоговые доходы |

7477,3 |

58,12 |

7701,3 |

54,09 |

9547,4 |

63,97 |

|

Неналоговые доходы |

5343,8 |

41,53 |

6531 |

45,87 |

5174,4 |

34,67 |

|

Безвозмездные поступления |

44,8 |

0,35 |

6,5 |

0,05 |

202,1 |

1,35 |

Заметим, что в 2014 году наблюдалось снижение удельной доли налоговых доходов в федеральном бюджете, что говорит о небольшом ослаблении налогового бремени, однако в 2015 году доля налоговых доходов резко возросла с 54 % до 64 %. Конечно, данного рода увеличение связано и со снижением неналоговых доходов с 45,87 % до 34,67 %, учитывая, что снижение составило почти 1360 млрд. рублей. А также то, что при валовом снижении налоговых и неналоговых доходов бюджета России на 784, 5 млрд. рублей доходы от налоговых поступлений выросли в натуральных показателях на 790,8 млрд. рублей. Это позволило избежать катастрофического падения доходов бюджета, вызванного различным спектром экономических проблем и, в то же время, служит доказательством не только роли налогов в доходной части бюджета, но и того, что налоги могут использоваться государством в качестве инструмента регулирования экономических и бюджетных процессов. Безвозмездные поступления в данной структуре доходов выросли в 2015 году.

В итоге если в 2013 - 2014 гг. доля налоговых доходов составляла в среднем 54 - 58 %, то в 2015 году доля налоговых доходов составила 63,9%. Налицо положительная динамике в роли налоговых доходов при формировании федерального бюджета РФ. [3]

Графически изобразим динамику поступлений налоговых и неналоговых доходов, безвозмездных поступлений в федеральный бюджет Российской Федерации на рис.1 [3].

2013г.

2014г.

2015г.

Налоговые доходы,% Неналоговые доходы,% Безвозмездные поступления,%

Рисунок 1 - Динамика поступлений налоговых и неналоговых доходов, безвозмездных поступлений в федеральный бюджет РФ.

Таким образом, проведенный анализ структуры и динамики доходов федерального бюджета, позволяет говорить о том, что государственный бюджет динамичен, и склонен к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами.

В настоящее время действует 8 федеральных налогов. Полностью в федеральный бюджет поступают налоги на добавленную стоимость, водный налог. Акцизы, налог на прибыль организаций, налог на доходы физических лиц и др. в виде процентных отчислений направляются также в бюджеты субъектов Федерации и местные бюджеты. Налоговые доходы составляют более 60 % доходов федерального бюджета[1].

Стоит отметить, особенность налогов заключается также в том, что они представляют собой не только инструменты фискальной политики, но и метод косвенного регулирования экономических процессов на макроэкономическом уровне, вследствие этого они являются одним из основных инструментов государственного вмешательства в экономику страны. [2] Доходы федерального бюджета от налоговых поступлений представлены в таблице 2 [3].

Таблица 2 - Структура доходов федерального бюджета от налоговых поступлений [3]., %

|

Показатель |

2013г. |

2014г. |

2015г. |

|

Налог на добавленную стоимость |

27,2 |

27,1 |

31,0 |

|

Налог на добычу полезных ископаемых |

19,5 |

19,7 |

23,1 |

|

Налог на прибыль организаций |

2,7 |

2,8 |

3,6 |

|

Акцизы |

4,0 |

4,1 |

4,3 |

|

Прочие доходы |

10,1 |

9,8 |

13,5 |

Данные таблицы подтверждают, что основу доходов бюджета составляют налоговые доходы. Наиболее значительными по доходности, как видно из данных таблицы, являются налоги НДПИ и НДС. Особо заметен рост доходов в 2015 году от НДПИ, его удельный вес в федеральном бюджете прогнозируется в размере 23,1%. Это следует связать с ростом ставок НДПИ на газ, нефть в 2015 году, что собственно и отражается на объеме доходов. Так же следует отметить, что значительно увеличился удельный вес от доходов НДС, это связано с внедрение нового автоматизированного риск-ориентированного подхода при контроле за возмещением НДС, так называемой автоматизированной системы контроля (АСК НДС). АСК НДС позволило налоговым органам в автоматическом режиме сравнивать сведения, полученные от налогоплательщика и его контрагентов, тем самым облегчило работу по поиску нарушителей и повысило точность отбора претендентов для контроля

По остальным видам налоговых доходов серьезных изменений не наблюдается.

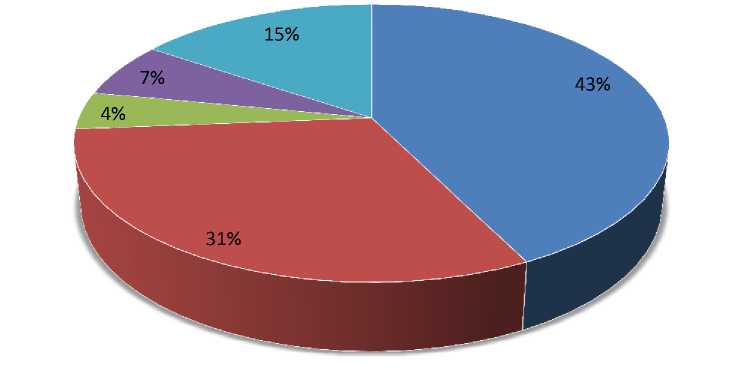

Графически изобразим структуру поступлений налоговых доходов, в федеральный бюджет Российской Федерации в 2013г. на рис.2 [3].

6%

4%

■ НДС ■ НДПИ ■ НПО ■ Акцизы ■ Прочие доходы

16%

43%

31%

Рисунок 2– Структура налоговых доходов за 2013г.,%

■ НДС ■ НДПИ ■ НПО ■ Акцизы ■ Прочие доходы

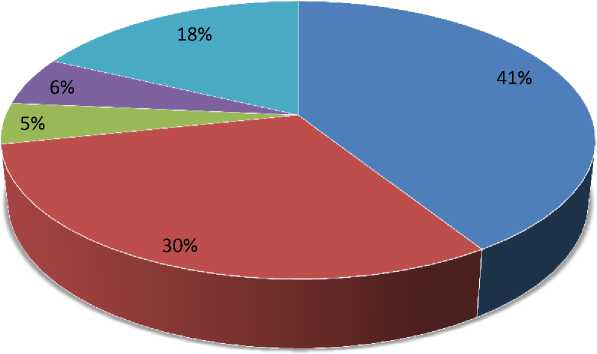

Рисунок 3– Структура налоговых доходов за 2014г.,%

■ НДС ■ НДПИ ■ НПО ■ Акцизы ■ Прочие доходы

Рисунок 4– Рисунок 2– Структура налоговых доходов за 2015г.,%

В динамике выросли значения НДПИ, в том числе и по причине повышения базовой ставки НДПИ на нефть с 530 до 766 рублей и введения повышающего коэффициента в размере 4,4 к ставке НДПИ на газовый конденсат (увеличение с 42 до 185 рублей за тонну)

Так как налоговые поступления составляют большую часть при формировании бюджета Российской Федерации, с помощью их преобразований возможно значительное изменение объема привлекаемых средств в краткосрочном и долгосрочном периодах. Предпринимаемые действия, в зависимости от их характера, носят как положительное, так и отрицательное воздействие на социально – экономическую обстановку в стране. Благоприятная экономическая обстановка в России позволяет государству поднять уровень жизнь своего населения. Примером того служит постоянное увеличение заработной платы работникам бюджетной сферы, постоянное увеличение размеров пенсии, дотационных выплат. Таким образом, перед государством стоит серьезная задача по принятию мер на повышение эффективности налогового пополнения федерального бюджета.

Наиболее вероятными шагами в данном направлении могут быть следующие:

-

• снижение налогового бремени;

-

• увеличение размера выручки, позволяющей применять

упрощенную систему налогообложения;

-

• разработка действующих механизмов по рассрочке налоговых

платежей по инициативе налогоплательщика;

-

• коррекция деятельности налоговых органов, с целью

препятствования злоупотребления полномочиями.

Подводя итог, можно сказать, что федеральные налоги играют главную роль в формировании доходной части бюджета Российской Федерации.

Список литературы Роль федеральных налогов в формировании доходной части бюджета РФ

- Нешитой А. С., Я. М. Воскобойников. Финансы: Учебник/А. С.Нешитой, Я. М. Воскобойников. -10-е изд. -М.: Издательско-торговая корпорация «Дашков и К°»,-2012 -528 с.

- Нещадимова А.А, Лапина Е.Н. Роль налогов и сборов в формировании доходной части бюджета российской федерации//Novainfo, 2016. -№57-4. -232с.

- Официальный сайт Казначейства России : http://www.roskazna.ru/. (дата обращения: 29.01.2017).

- Официальный сайт ФНС России : http://www.nalog.ru/. (дата обращения: 29.01.2017).