Роль фискальной функции государства в обеспечении экономической безопасности

Автор: Власова Марина Сергеевна, Сигова Мария Викторовна, Круглова Инна Александровна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 2 (104), 2017 года.

Бесплатный доступ

Цель исследования состоит в определении влияния фискальной составляющей бизнеса на экономическую безопасность государства. Показано, что применяемые ЕК и ОЭСР методы приводят к разным результатам. Отклонения колеблются от 0,1% до 3,3%. Диапазон налоговой нагрузки находится в интервале от 27,2% до 48,1%. Предлагается использовать карту налоговой нагрузки. На основе проведенных авторами исследований выявлено, что приемлемый уровень риска для обеспечения экономической безопасности компании может быть достигнут через диагностику и управление налоговой составляющей.

Фискальный риск, международное налогообложение, экономическая безопасность

Короткий адрес: https://sciup.org/14875840

IDR: 14875840

The roles of the fiscal function of the state in providing economic security

The purpose of the study is determine the impact of the fiscal component of the business for economic security of the state. It is suggested that a map of the tax burden. It is shown that the methods used by the EC and OECD lead to different results. Deviations ranging from 0.1% to 3.3%. The range of the tax burden ranges from 27,2% to 48.1%. Based on the authors research revealed that an acceptable level of risk for the economic security of the company, can be achieved through diagnosis and management of tax component.

Текст научной статьи Роль фискальной функции государства в обеспечении экономической безопасности

В ситуации внешнеполитической турбулентности и повышенного внимания со стороны определенных кругов иностранных государств, стратегия развития Российской Федерации становится источником разработки новых институциональных подходов к повышению уровня безопасности в различных областях, адаптации существующих методик и инструментов регулирования, способных гарантировать функционирование и рост экономики, несмотря на внешние и внутренние угрозы, с которыми сталкивается сейчас наша страна.

Экономическая безопасность любого государства складывается из многих факторов, выявив которые, можно разработать системный подход к управлению ими. Естественно, что для отдельной страны набор этих факторов может быть уникальным и основываться на национальном законодательстве, специфике экономических и политических процессов. В то же время, есть общеизвестные

ГРНТИ 06.52.13

Марина Сергеевна Власова – кандидат экономических наук, помощник проректора по научной работе Международного банковского института (г. Санкт-Петербург).

Мария Викторовна Сигова – доктор экономических наук, профессор, ректор Международного банковского института (г. Санкт-Петербург).

Инна Александровна Круглова – кандидат экономических наук, проректор по научной работе Международного банковского института (г. Санкт-Петербург).

факторы, которые способны нанести урон экономической безопасности практически любого государства. Среди них можно выделить и независимость от внешних источников финансирования, но с возможностью привлекать иностранные инвестиции в достаточном для успешного функционирования экономики страны объеме, и развитие реального сектора экономики, и состояние налоговой системы страны, которая призвана обеспечить не только жизнеспособность компаний, но и поступления в бюджет.

Финансовая независимость российских компаний от внешних источников основывается, в свою очередь, на возможности самостоятельно обеспечить себя необходимыми финансовыми ресурсами, которая реализуется через фискальную функцию государства. Актуальность нашего исследования базируется на таком неоспоримом факте, что налоги призваны выполнять не только фискальную, но и стимулирующую функцию. Они способствуют росту объемов производства, увеличению капиталовложений, росту нормы прибыли.

С одной стороны, определенный уровень налогообложения должен приводить к увеличению доходов государства (а это и есть сущность налоговой безопасности государства как одного из основополагающих факторов сохранения экономической безопасности), с другой, снижение тяжести налогового бремени позволяет компаниям аккумулировать финансовые ресурсы и направлять их на развитие. Решение этого вопроса не теряет свою актуальность с 2014 года, когда в соответствии с принятой Стратегией 2030 правительству России нужно не только сохранить все достижения, но обеспечить выравнивание положения в экономике, политике и социальной сфере.

Экономическая практика говорит о том, что изъятие у налогоплательщика до 30% его доходов – тот рубеж, за которым начинается процесс сокращения инвестиций. Если же налоги лишают 40-50% прибыли – это ведет к практической ликвидации стимулов для предпринимательской инициативы и расширения производства. Эти показатели подтверждают мнение классиков экономической теории, в частности А. Лаффера, который установил математическую зависимость доходов бюджета от ставки налогообложения и доказал, что увеличение налогов за счет повышения их ставок на определенном этапе приводит не к увеличению, а к сокращению поступлений в бюджет [6]. «Уровень налогообложения должен быть таким, чтобы он не приводил к стагнации российского рынка, а обеспечивал бы оптимальные условия развития российских предприятий и экономики в целом» [1].

Таким образом, целью нашей статьи является исследование влияния реализации фискальной функции государства на его экономическую безопасность.

Современные условия ведения бизнеса в России предполагают систематическое проведение анализа всех аспектов деятельности компаний, включая диагностику налоговых рисков, которые очень часто отожествляются с финансовыми рисками и потерями. Диагностика и оценка налоговых рисков в процессе обеспечения экономической безопасности направлена на выявление двух основных факторов риска: вероятности его наступления и уровня потенциальных финансовых потерь.

Для выяснения причин нестабильной работы российских предприятий Социологическим центром Российской академии народного хозяйства и государственной службы при Президенте РФ на основе опроса 264 респондентов в различных регионах страны был проведен мониторинг, позволивший выявить основные факторы, мешающие успешной производственно-хозяйственной деятельности. Данный опрос отражает точку зрения руководящего звена предприятий (табл. 1). Как видно из результатов опроса, отсутствие средств и большие налоги – бич современного предпринимательства.

Таблица 1

Обстоятельства, мешающие стабильной работе компаний (в % от общего числа опрошенных) [4]

|

Наименование фактора |

% |

|

Отсутствие средств |

61,4 |

|

Большие налоги |

58 |

|

Вымогательство чиновников |

32,6 |

|

Рэкет и рейдерский захват |

26,5 |

|

Трудности регистрации предприятий |

23,1 |

|

Трудности, связанные с бухгалтерской и другой отчетностью |

20,1 |

|

Неисполнение законов, регулирующих экономическую деятельность |

59,1 |

При более детальном рассмотрении влияния налоговой системы на экономическую безопасность компаний видно, что изменение условий налогообложения представляет наибольшую важность и актуальность для ТОП-менеджеров (табл. 2). Этот факт также подтверждается результатом опроса, проведенного Российской ассоциацией маркетинга среди менеджеров 1500 предприятий в 45 регионах страны.

Таблица 2

Оценка менеджерами влияния налоговых рисков на экономическую безопасность компании, % [4]

|

Риски, грозящие предприятию |

Доля менеджеров, считающих этот пункт наиболее важным |

|

Изменение местного налогообложения |

31,11 |

|

Изменение федерального налогообложения |

35,95 |

|

Риск налоговых штрафов и санкций |

18,73 |

|

Риск отмены льгот |

14,19 |

Компаниям в настоящее время приходится работать и формировать свои экономические ресурсы в условиях нестабильности налогового законодательства, инфляции, кризиса неплатежей, фактического отсутствия оборотных средств, невозможности получения кредита в случае отсутствия ликвидного залога или значительных сумм кредиторской задолженности. При ослабленной финансовой системе трансформация системы налогообложения способна существенно изменить положение дел в процессе деятельности предприятия и перераспределении финансовых ресурсов в экономике в целом. Это, в свою очередь, приводит к тому, что компании начинают применять «серые схемы», уходить в тень, что несет потери для бюджета, подрывая налоговую и, как следствие, экономическую безопасность государства. Поэтому возникает необходимость упорядочивания фискальной функции через ее оценку для обеспечения экономической безопасности государства и субъектов предпринимательства.

Диагностика фискальной функции государства может проводиться на основе анализа налоговых рисков как на макро-, так и на микроуровне и предполагает применение определенных методик и различных показателей. Наиболее распространенным показателем является налоговая нагрузка (tax burden). Отметим, что понятие налоговая нагрузка – это базисное понятие, в экономической литературе употребляются такие выражения, как налоговое бремя, налоговый пресс, предельный уровень налогообложения и др. Какого-либо четкого разграничения между ними нет. В литературе также употребляются понятия: налоговая нагрузка (ФНС России, М.Н. Крейнина, Е.А. Кирова, М.И. Литвин, Е.С. Вылкова и др.), налоговое бремя (Минфин России, А. Кадушкин, Н. Михайлова и др.), налоговая устойчивость (М.С. Власова, В.Н. Незамайкин и др.), налоговая лояльность (В.Н. Незамайкин, И.Л. Юрзинова и др.).

С позиции государства величина налогового бремени определяется как отношение всех уплаченных налогов к ВВП (GDP). Подобные методики используются при расчете тяжести налогообложения известными международными организациями в разрезе отдельных стран и групп стран. Так, например, Организация экономического сотрудничества и развития (ОЭСР), включающая в себя более 30 государств-участников, исчисляет налоговое бремя в разрезе каждой страны как сумму всех налогов, поступивших в бюджет, соотнесенную с ВВП (taxgdp) [8].

Схожий анализ ежегодно проводит и Европейская комиссия (ЕК) в отношении всех стран-участников Европейского Союза [9]. При этом исчисляется два базовых показателя налогового бремени: с учетом обязательных социальных отчислений (SSC – Social Security Contributions) и без них. В отчетах Европейской комиссии также детализируется уровень налогообложения по странам в следующих срезах: по группам налогов (косвенные и прямые); по видам платежей (НДС, акцизы, подоходный налог, корпоративный налог, другие прямые и косвенные платежи, социальные взносы); в зависимости от государственного уровня, на котором взимаются налоги (центральный, штаты, отдельные территории); с учетом назначения налогов (на потребление, заработную плату, капитал, экологические налоги, налоги на энергоресурсы).

Общие показатели налогового бремени в некоторых странах-членах ЕС, рассчитанные Европейской комиссией и ОЭСР как процент общей суммы налогов с учетом обязательных социальных взносов к ВВП за период с 2008 по 2012 гг. рассчитаны на основе данных, представленных в табл. 3 [7].

Таблица 3

Налоговое бремя в странах, входящих в ЕС, рассчитанное по методике ЕК и ОЭСР, % [7]

|

Country |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|||||

|

EC |

OECD |

EC |

OECD |

EC |

OECD |

EC |

OECD |

EC |

OECD |

|

|

Austria |

42,7 |

42,8 |

42,4 |

42,4 |

42,1 |

42,2 |

42,2 |

42,3 |

43,1 |

43,2 |

|

Belgium |

44,2 |

44,0 |

43,4 |

43,1 |

43,8 |

43,5 |

44,2 |

44,1 |

45,4 |

45,3 |

|

Bulgaria |

32,3 |

- |

29,0 |

- |

27,5 |

- |

27,3 |

- |

27,9 |

- |

|

United Kingdom |

37,1 |

35,8 |

34,3 |

34,2 |

35,0 |

34,9 |

35,8 |

35,7 |

35,4 |

35,2 |

|

Hungary |

40,3 |

40,1 |

40,1 |

39,9 |

38,1 |

38,0 |

37,3 |

37,1 |

39,2 |

38,9 |

|

Germany |

38,9 |

36,5 |

39,4 |

37,4 |

38,0 |

36,2 |

38,5 |

36,9 |

39,1 |

37,6 |

|

Greece |

32,1 |

32,1 |

30,5 |

30,5 |

31,7 |

31,6 |

32,4 |

32,2 |

33,7 |

33,8 |

|

Denmark |

47,8 |

47,8 |

47,8 |

47,8 |

47,5 |

47,4 |

47,7 |

47,7 |

48,1 |

48,0 |

|

Ireland |

29,5 |

29,2 |

28,1 |

27,6 |

28,0 |

27,4 |

28,2 |

27,9 |

28,7 |

28,3 |

|

Spain |

32,9 |

33,1 |

30,7 |

30,9 |

32,2 |

32,5 |

31,8 |

32,2 |

32,5 |

32,9 |

|

Italy |

42,7 |

43,0 |

42,9 |

43,4 |

42,5 |

43,0 |

42,4 |

43,0 |

44,0 |

44,4 |

|

Cyprus |

38,6 |

- |

35,3 |

- |

35,6 |

- |

35,3 |

- |

35,3 |

- |

|

Latvia |

29,2 |

- |

26,6 |

- |

27,2 |

- |

27,6 |

- |

27,9 |

- |

|

Lithuania |

30,7 |

- |

30,4 |

- |

28,5 |

- |

27,4 |

- |

27,2 |

- |

|

Luxembourg |

37,5 |

37,3 |

39,8 |

39,0 |

38,1 |

37,3 |

38,2 |

37,0 |

39,3 |

37,8 |

|

Malta |

33,0 |

- |

33,4 |

- |

32,2 |

- |

33,0 |

- |

33,6 |

- |

|

Netherlands |

39,2 |

39,2 |

38,2 |

38,2 |

38,9 |

38,9 |

38,6 |

38,6 |

39,0 |

- |

|

Poland |

34,3 |

34,2 |

31,8 |

31,7 |

31,8 |

31,7 |

32,3 |

32,3 |

32,5 |

- |

|

Portugal |

32,8 |

32,5 |

31,0 |

30,7 |

31,5 |

31,2 |

33,2 |

33,0 |

32,4 |

32,5 |

|

Romania |

28,0 |

- |

26,9 |

- |

26,8 |

- |

28,4 |

- |

28,3 |

- |

|

Slovak Republic |

29,1 |

29,5 |

28,7 |

29,1 |

28,1 |

28,3 |

28,6 |

28,7 |

28,3 |

28,5 |

|

Slovenia |

37,3 |

37,1 |

37,2 |

37,0 |

37,7 |

38,1 |

37,2 |

37,1 |

37,6 |

37,4 |

|

Finland |

42,9 |

42,9 |

42,8 |

42,8 |

42,5 |

42,5 |

43,7 |

43,7 |

44,1 |

44,1 |

|

France |

43,2 |

43,5 |

42,1 |

42,5 |

42,5 |

42,9 |

43,7 |

44,1 |

45,0 |

45,3 |

|

Croatia |

37,1 |

- |

36,5 |

- |

36,4 |

- |

35,3 |

- |

35,7 |

- |

|

Czech Republic |

34,4 |

35,0 |

33,4 |

33,8 |

33,6 |

33,9 |

34,6 |

34,9 |

35,0 |

35,5 |

|

Sweden |

46,4 |

46,4 |

46,5 |

46,6 |

45,4 |

45,4 |

44,4 |

44,2 |

44,2 |

44,3 |

|

Estonia |

31,9 |

31,9 |

35,3 |

35,3 |

34,0 |

34,0 |

32,3 |

32,3 |

32,5 |

32,5 |

|

Iceland |

36,6 |

36,7 |

33,8 |

33,9 |

35,0 |

35,2 |

35,9 |

36,0 |

36,8 |

37.2 |

|

Norway |

42,1 |

42,1 |

42,0 |

42,0 |

42,6 |

42,6 |

42,7 |

42,5 |

42,2 |

42,2 |

В результате анализа показателей таблицы 3 видно, что, несмотря на одинаковые методики, применяемые ЕК и ОЭСР, величины налогового бремени не совпадают. Отклонения колеблются от 0,1% до 3,3%. Диапазон налоговой нагрузки по анализируемым странам находится в интервале от 27,2% (Литва, 2012) до 48,1% (Дания, 2012), что свидетельствует о разных условиях видения бизнеса. Ситуация с налоговой нагрузкой в России существенно отличается от данных по странам ЕС (табл. 4).

Налоговое бремя в России, % к ВВП [3]

Таблица 4

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Всего |

36,45 |

36 |

36,5 |

36 |

30,9 |

31,1 |

34,5 |

34,99 |

33,6 |

|

Без учета нефтегазовых доходов |

27,22 |

24,4 |

27,2 |

25 |

22,7 |

22,5 |

23,7 |

23,77 |

26,9 |

Однако данные официальных источников значительно расходятся с данными, представленными в неофициальных источниках. Так, согласно результатам оценки, приводимым в отчете «Paying Taxes» за 2007-2015 гг., подготовленном (PwC) [7], совокупная средняя эффективная налоговая ставка на бизнес в России в 2013 г. составляла более 54,1%. Это соответствует 64 месту в рейтинге удобства налоговой системы из 185 стран, значительно превышая уровень налогового бремени в странах Европейского Союза (42,6%) и в целом в мировой экономике (44,7%). При сравнении 2008 г. и 2015 г. положение России в рейтинге улучшилось, страна поднялась со 130 на 49 место.

Такое несоответствие можн о объяснить тем, что и т оговую оценку по Рос с ии эксперты PWC получили за с ч ёт суммирования сразу трёх эф ф ективных ставок нало г ообложени я : по налог у на прибыль (2008 г. – 14%, 2013 г. – 7,1%, 2015 г. – 8 , 4%); налогам и взнос а м на фонд оплаты тр у да (2008 г. – 31,8%, 2013 г. – 41,2%, 2015 г.– 35,4%); по прочим налогам (2008 г. – 5,7 %, 2013 г. – 5 , 8%, 2015 г. – 5,1%). При этом нужно отметит ь , что в рас ч ётах эксп е ртов не бы л учтён цел ы й ряд вес ь ма значимых по совок у пной нагрузке на бизнес прочих н алогов и неналоговы х платежей: это налог н а добычу полезных и с копаемых, акцизы, та м оженные п ошлины, а также все в озможные с боры. «С и х учётом реальная эффективная ставка на р о ссийскую э кономику достигает 6 5 -70%» [3].

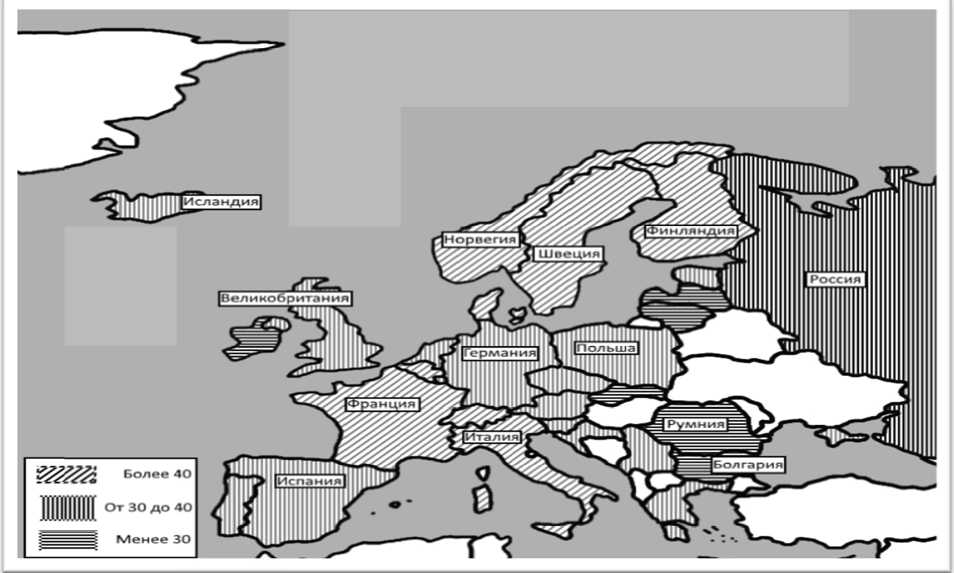

Уров е нь налогового бремен и в странах, рассмотре н ных выше, может быт ь наглядно п редставлен с помощью GeoTaxMap Европы, к оторая от о бражает уровень нало г овой нагр у зки (см. рис.). В зависимости от у ровня налогового бремени стран в 2012 год у авторы р а зделили ди а пазоны на л огового бремени сле д ующим образом: до 3 0% – стр а ны с низкой нагрузко й , от 30,1 % до 40% – «пороговая» нагрузка, от 40,1% и выше – не д опустимая нагрузка. Т аким обра з ом, авторс к ий подход к демонстрации нало г ового бремени в стра н ах Европы предполаг а ет наглядн о е сопостав л ение нало г овых рисков. Он позво л яет выделить страны с наиболее благоприятными и не б лагоприят н ыми нало г овыми режимами, эт о позволит пользовател я м, наприм е р, инвесторам, потенц и ально гот о вым вклад ы вать свободные средства в конкретную стр а ну, принят ь обоснованное решен и е, не вдава я сь в эконо м ические расчеты, которые, зачастую, требу ю т специаль н ых знаний в области э кономики и финансов.

Составлено авторами на основе [7].

Рис. Ge o TaxMap Ев р опы, 2012 г.

Стои т отметить, что совоку п ная налог о вая нагрузка в Росси и превыша е т налоговую нагрузку в быстрора з вивающихся странах, таких как Республи к а Корея ( 2 9,8%), Из р аиль (30,5 % ), Сингапур (27,6%), Т айвань (34,8%), Кана д а (26,9%), М алайзия (24,5%), Гонконг (23,0 % ). Отдельн о го внимания заслуживает тот факт, что в рас п оложенны х на Аравийском полу о строве стр а нах-экспо р тёрах нефти, чья экономика и бюджетная си с тема, как и в России, находится в критическ о й зависим о сти от динамики цен на углеводородное сы р ьё, совоку п ная налоговая нагруз к а на эконо м ику ниже, ч ем в России. Так, эффективная ставка налог о обложени я в ОАЭ со с тавляет м е нее 14,9%, в Саудовс к ой Аравии – 14,5%, в Б ахрейне – 13,9%, в Ка т аре – 11,3 % , а в Кувейте едва дос т игает 10,7 % .

Влияние налогового фактора может проявляться и через присутствие структурных диспропорций в экономике: начинают преобладать те виды хозяйственной деятельности, в которых уровень налоговой нагрузки меньше, а они приносят более высокие доходы, в сравнении с другими отраслями и при этом менее рискованны. Иные отрасли начинают деградировать, а производители не в состоянии обеспечить должный уровень доходов при уровне риска, приемлемом для продолжения деятельности, что и приводит к потере экономической безопасности.

Особо важное внимание в этом случае нужно уделять налоговой нагрузке, так как при чрезмерной ее величине компании (как мы уже отмечали) пытаются снизить налоги всеми известными и доступными средствами. Потери бюджета при этом увеличиваются, повышаются затраты государства на налоговое администрирование и предотвращение налоговых преступлений. Это подтверждают данные Федеральной налоговой службы (табл. 5).

Таблица 5

Данные отчетности Федеральной налоговой службы, руб. [5]

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

|

Задолженность перед бюджетом по налогам |

770308170 |

802681722 |

827344753 |

|

Охвачено камеральными проверками |

34190550 |

32869894 |

31943004 |

|

Выявлено нарушений при камеральных проверках |

1764623 |

1964299 |

1949491 |

|

Пени и штрафные санкции |

50855679 |

55484610 |

82871832 |

Недополученные бюджетом налоговые платежи – это средства, которые могли бы быть направлены на улучшение и стабилизацию социально-экономических процессов в стране для достижения заявленных в Стратегии 2030 показателей и обеспечения экономической безопасности. Таким образом, данные статистического и аналитического характера свидетельствуют о том, что для обеспечения экономической безопасности государства нельзя игнорировать налоговый фактор. Налоговая политика должна учитывать не только фискальные интересы бюджета, но и выполнять стимулирующую функцию – обеспечить устойчивый рост и экономическую безопасность отдельно взятого субъекта предпринимательства.

Для потенциальных инвесторов также немаловажное значение имеет налоговая нагрузка, с которой он столкнется в будущем. Поэтому разработанная авторами демонстрационная GeoTaxMap предполагает наглядное сопоставление налоговых рисков для выбора стран с наиболее благоприятными и неблагоприятными налоговыми режимами, что позволит пользователям принять обоснованное решение, не вдаваясь в экономические расчеты, которые, зачастую, требуют специальных знаний в области экономики и финансов.

http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/2014/repo rt.pdf (дата обращения 07.02.2017).

Список литературы Роль фискальной функции государства в обеспечении экономической безопасности

- Власова М.С. Разработка механизма управления экономической устойчивостью горного предприятия при мониторинге его обязательных платежей: дис.. канд. эконом. наук. М., 2003. 148 с.

- Информация об исполнении консолидированного бюджета РФ. Отчеты за 2005-2013 гг. . Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf (дата обращения 30.01.2017).

- Россия в цифрах. Основные социально-экономические показатели. . Режим доступа: http://www.gks.ru/bgd/regl/b14_11/IssWWW.exe/Stg/d01/01-01.htm (дата обращения 30.01.2017).

- Социологический центр Российской академии государственной службы при Президенте РФ. . Режим доступа: http://social.ranepa.ru (дата обращения 30.01.2017).

- Налоговый паспорт России. . Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 08.02.2017).

- Laffer A.B., Seymour J.P. The Economics of the Tax Revolt. 1979. 264 p.

- Paying Taxes 2007-2015. . Режим доступа: http://www.pwc.com/gx/en/paying-taxes/download-order.jhtml (дата обращения 07.02.2017).

- Tax revenue as percentage of GDP. Comparative tables. . Режим доступа: http://stats.oecd.org/Index.aspx# (дата обращения 07.02.2017).

- Taxation trends in the European Union. . Режим доступа: http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/2014/repo rt.pdf (дата обращения 07.02.2017).