Роль формальных и неформальных институтов в развитии банковской системы

Автор: Лысенко Н.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (73), 2020 года.

Бесплатный доступ

Банковскую систему РФ следует рассматривать в качестве катализатора развития национальной экономики, поскольку деятельность институтов банковского сектора не только предопределяет перераспределение финансовых ресурсов, но и создает благоприятные условия для притока инвестиций. Именно в этом контексте особое значение приобретает институциональная составляющая развития банковской системы, а также формирование должной институциональной среды на рынке банковских услуг, что позволит повысить конкурентоспособность банковской системы. Однако банковская система РФ, вследствие отсутствия эффективного институционального развития, не реализует свои потенциальные возможности в контексте стимулирования внедрения инноваций, улучшения деятельности отдельных институтов или расширение их функций, создание принципиально новых институтов банковского сектора, что повысило бы его конкурентоспособность и стимулировало экономическое развитие страны. Цель статьи - оценка роли институциональной среды в развитии банковского сектора в РФ.

Банковский сектор, институциональная среда, формальные институты, неформальные институты, бакновская система

Короткий адрес: https://sciup.org/140252569

IDR: 140252569 | УДК: 332.8

The role of formal and informal institutions in the development of the banking system

The banking system of the Russian Federation should be considered as a catalyst for the development of the national economy, since the activities of banking sector institutions not only determine the redistribution of financial resources, but also create favorable conditions for investment inflows. It is in this context that the institutional component of the development of the banking system is of particular importance, as well as the formation of a proper institutional environment in the banking services market, which will increase the competitiveness of the banking system. However, the banking system of the Russian Federation, due to the lack of effective institutional development, does not realize its potential in the context of stimulating innovation, improving the activities of individual institutions or expanding their functions, creating fundamentally new institutions of the banking sector, which would increase its competitiveness and stimulate the economic development of the country. The purpose of the article is to assess the role of the institutional environment in the development of the banking sector in the Russian Federation.

Текст научной статьи Роль формальных и неформальных институтов в развитии банковской системы

Институциональная среда банковского сектора - это четко упорядоченный набор институтов, которые влияют на процессы институционального банковского регулирования, а также определяют контент отношений в банковской сфере, правила взаимодействия банковских учреждений с субъектами экономики, государственными органами, физическими лицами, а также ограничения для банковских учреждений, которые формируются в рамках той или иной системы координации банковской деятельности. Институциональные факторы, среди которых выделяют политические, правовые, экономические, социокультурные, являются определяющими детерминантами функционирования банковской системы. Большинство ученых рассматривают институциональную среду как совокупность институтов, которые выполняют такие важные функции как: формирование условий для финансовой деятельности, определение поведения и взаимоотношений в обществе, а также повышение эффективности экономики и качества жизни населения.

В научной литературе существует много определений понятия «институт» (от англ. institute - устанавливать, учреждать). В частности, с точки зрения социологии «институт», представляемая совокупностью ролей и статусов, предназначенных для удовлетворения той или иной потребности. Дефиниции «института» отражены также в трудах по философии и социальной психологии. В экономической теории понятием «институт», обычно, определяют правила, действия, механизмы, объекты, которые считаются нормальными в определенном обществе и широко используются учитывая удобство, привычки, практики поведения, использования или обязательность применения (например, налоговое законодательство)1.

Ученые в частности выделяют три вида институтов:

-

1. Институты, которые связаны с общественными отношениями и существуют исключительно в деятельности и через деятельность людей.

-

2. Институты как определенные рамки, которые ограничивают и упорядочивают взаимодействие людей.

-

3. Институты, как способ реализации связей и облегчения взаимодействий.

В банковской же системе выделяют формальные и неформальные институты .

Формальные институты включают «институты-правила» (законы, обычаи, традиции, достигнутые соглашения) и «институты-учреждения» (регулирующие органы – Центральный банк РФ, Государственная корпорация «Агентство по страхованию вкладов», саморегулируемые организации), банки, филиалы иностранных банков, банковские группы и тому подобное. При этом «институты-правила» часто рассматривают как «институции» - «наставление, объяснение чего-то» и означают, прежде всего, особенности управления, механизмы, действия правовых норм в любой сфере общественных отношений2.

Неформальные институты включают в себя деловые стратегии и традиции в банковской сфере, устные договоренности и прочее.

Сложившаяся институциональная система вполне устойчива, по крайней мере, в среднесрочной перспективе и соответствует воспроизводственной модели российской экономики3.

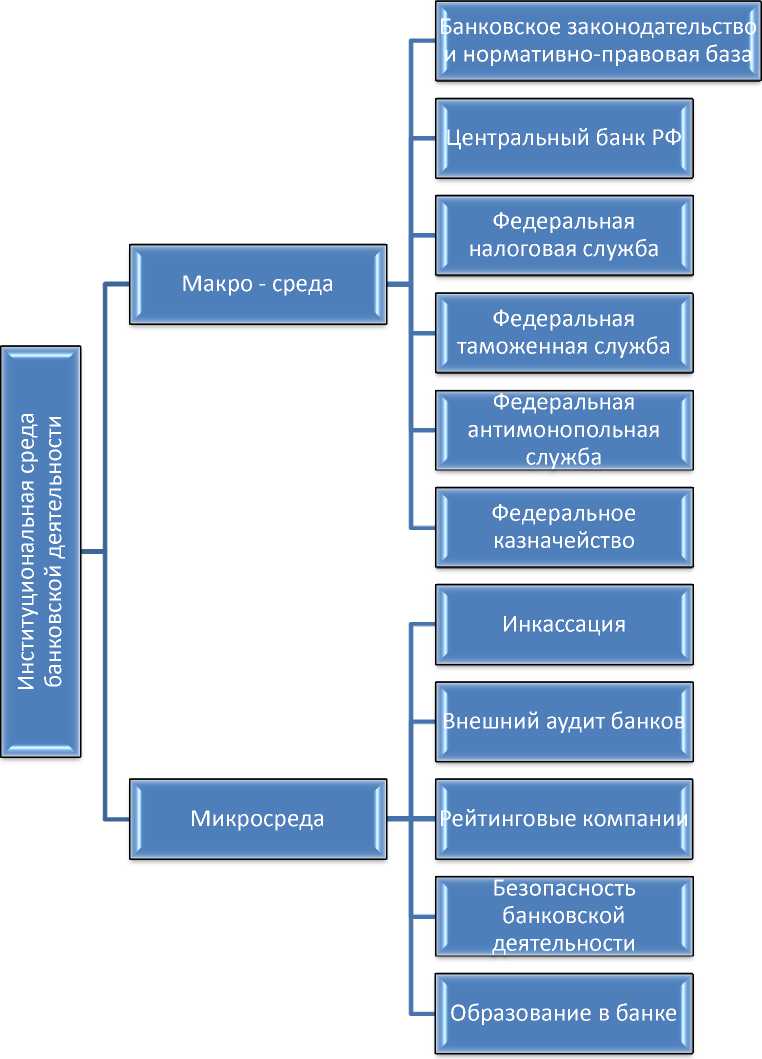

Институциональная среда банковской деятельности в РФ охватывает два уровня: макро - и микросреда (рис. 1).

Рис.1. Институциональная среда банковской деятельности

Источник: Разработано атвороакм на основании работы Михайлова А.М.4

Ключевую роль в институциональной среде банковской деятельности на макроуровне играет банковское законодательство - система всех упорядоченных определенным образом нормативно-правовых актов, которые регулируют отношения в сфере банковской деятельности».

Вследствие того, что банки относятся к субъектам предпринимательской деятельности, их деятельность определяется действием общих правовых принципов.

Центральный банк РФ является особым центральным органом государственного регулирования банковской деятельности. С целью эффективного влияния на хозяйственную активность, сдерживание инфляции и повышение темпов экономического роста, ЦБ РФ применяет к коммерческим банкам инструменты денежно-кредитной политики, самыми распространенными из которых являются норма резервирования и учетная ставка. В условиях инфляции он увеличивает учетную ставку и норму обязательных резервов, вследствие чего кредит, который получают коммерческие банки, становится дороже, что приводит к увеличению его стоимости для субъектов хозяйствования. Вследствие этого происходит сокращение денежной массы, что приводит к торможению объемов производства и снижение уровня инфляции.

В случае экономического застоя учетная ставка и норма резервирования снижаются. Кредит удешевляется, что активизирует рост спроса на него. При этом денежные средства высвобождаются, обеспечивая таким образом расширение производства, увеличение занятости и рост темпов инфляции.

Основными функциями ФНС (Федеральной налоговой службы) является контроль за соблюдением банками налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты в бюджеты различных уровней, государственных целевых фондов налогов и сборов и других платежей, предусмотренных действующим законодательством. Она формирует и ведет Единый государственный реестр юридических лиц и физических лиц-предпринимателей, в котором регистрируют банковские учреждения для приобретения ими статуса юридического лица. ФНС в разрезе деятельности банков применяет разного рода методы борьбы с сокрытием необлагаемых доходов, отмыванием средств, полученных преступным путем, обеспечивает выявление фактов сокрытия от налогообложения или «замаскировка», незаконного происхождения доходов, их истинного характера и источников получения, места нахождения и перемещения, размера и использования. Она осуществляет контроль за проведением операций со средствами как в наличной, так и в безналичной формах, операций с движимым и недвижимым имуществом и тому подобное.

ФТС (Федеральная таможенная служба) осуществляет меры, направленные на обеспечение полноты взимания налогов и сборов, в частности усиления контроля за правильностью определения таможенной стоимости товаров, пересекающих таможенную границу ЕАЭС. Применение финансовых гарантий является одним из самых распространенных видов доставки товаров до таможни. Банки обязаны предоставлять таможенным органам доступ к банковской информации о валютных операциях отдельных субъектов, деятельность которых проверяется таможенными органами.

Деятельность ФАС (Федеральная антимонопольлная служба) имеет целью обеспечение государственной защиты конкуренции в предпринимательской деятельности, в том числе и банковской. ФАС способствует развитию добросовестной конкуренции, взаимодействует с органами, осуществляющими регулирование естественных монополий и тому подобное.

Основными функциями Федерального казначейства вляется организация выполнения государственного бюджета и государственных внебюджетных фондов, осуществление контроля за использованием бюджетных средств, учет кассового исполнения бюджета и составление соответствующей отчетности.

Для кассового исполнения бюджета ФК заключает государсвтенные контракты с коммерческими банками, которые получают статус уполномоченных, в которых открываются регистрационные счета всем распорядителям государственных средств.

Микросреда банковской деятельности образует ряд институтов, а именно: внешний аудит банков; инкассация; рейтинговые компании; образовательное пространство в рамках банка; фирмы, которые являются гарантами безопасности банковской деятельности5.

С целью проверки банковской отчетности и разного рода информации о финансово-хозяйственной деятельности банков со стороны аудиторских фирм осуществляется внешний аудит банков. ЦБ ведет Реестр аудиторских фирм, которым предоставляется право на проведение аудиторских проверок банков. Аудиторская фирма обязана сообщать о недостатках в работе банка выявлены нарушения, которые могут привести к его неплатежеспособности и значительных потерь регулятивного капитала.

Инкассация (collection) - система сдачи наличных денежных средств, валютных и других ценностей предприятиями, организациями банковским учреждениям. Она является составляющей действующей системы

-

5 Гурнович Т. Г. Институциональное развитие российской банковской системы в условиях глобализации экономики // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2014. №1 (138). URL:

sii-ekonomiki (дата обращения: 24.06.2020)

наличного денежного обращения. С помощью инкассации технически обеспечивается обратный приток в банки выпущенных в обращение денежных средств. Инкассация осуществляется в соответствии с нормативными документами центрального банка. Все предприятия, учреждения и организации обязаны сдавать в учреждения банков наличные денежные средства, поступающие в их кассы, для дальнейшего зачисления на их счета. Прием наличных и ценностей учреждениями банков от обслуживаемых ими предприятий и организаций относится к кассовым банковским операциям.

Рейтинговые компании осуществляют оценку степени надежности банка по результатам его деятельности в течение последних пяти лет, его места и роли в банковской системе РФ, а также перспектив дальнейшего развития . Рейтинговые оценки имеют право определять исключительно уполномоченные рейтинговые агентства и международные рейтинговые агентства, которые признаны Федеральной комиссией по рынку ценных бумаг.

Основной целью деятельности фирм, гарантирующих безопасность банковской деятельности является устранение возможностей нанесения банка убытков или упущения им выгоды, обеспечение его эффективной работы и качественной реализации операций и сделок. Достижению этой цели способствует решение следующих задач: профилактика их появлению и преступным посягательствам на собственность; своевременное выявление потенциальных и реальных угроз банка, применение мер по их нейтрализации; оперативное выявление изменений и негативных тенденций в сферах деятельности, интересов и информационной безопасности банка, своевременное реагирование элементов его структуры на них; выявление и формирование условий, благоприятных для реализации банком своих интересов; ослабление вредных последствий от акций конкурентов или преступников по подрыву безопасности банка; сохранение и эффективное использование финансовых, материальных и информационных ресурсов банка6.

Развитие персонала каждого банковского учреждения невозможно без создания условий для непрерывного профессионального роста и повышения квалификации руководителей и всех остальных сотрудников банка. Их обучение непосредственно на местах побуждает учреждения банков к обеспечению соответствующей материально-технической базы.

Только через понимание функций институциональной среды банковской деятельности можно понять его экономическую природу (рис.

Рис.2. Функции институциональной среды банковской деятельности

Источник: Разработано автором на основании работы Крыловой А.В.7 Регуляторная (регуляционная) функция означает обеспечение стабильного и безопасного функционирования банков, предусматривает разработку и принятие уполномоченными органами нормативно-правовых актов, регламентирующих банковскую деятельность, устанавливают требования и ограничения относительно деятельности банков. Информационная функция сводится к получению доступа к результатам исследования банков, с помощью которых можно лучше понять риски в банковской системе и, при необходимости, изменить поведение участников рынка.

Защитная функция предусматривает безопасность банковской деятельности и применения мер на ранних этапах выявления угроз финансового кризиса, а также мониторинг и ограничение рисков в банковской системе и защита интересов вкладчиков. Регламентная функция предполагает формирование структуры и иерархии управления в банках, а также делегирование полномочий определенным категориям работников и определения ориентиров их деятельности. Контрольная функция представляет осуществление проверок банковских учреждений, их руководителей с целью соблюдения требований взвешенного (с оптимальным риском) ведение банковского дела, предотвращение возникновения кризисных ситуаций в работе, соблюдение банковского законодательства и нормативных документов.

Институциональная среда банковской системы включает неформальные (традиционные) нормы, политические (юридические) и экономические правила. Важной составляющей институциональной среды является восстановление доверия. На уровень доверия к банкам влияют факторы макроуровня, обусловленные макроэкономической ситуацией в стране, в том числе последствиями кризиса, и микроуровня, обусловленные политикой самих банков и спецификой предоставления банковских услуг8. Поэтому важным представляется формирование таких институтов влияния на государственном уровне и на уровне банков, которые в конечном итоге способствовали повышению доверия клиентов к банковским институтам, что является основой роста долгосрочных депозитов и аккумулирования ресурсов для кредитования субъектов хозяйствования и экономического роста.

Следовательно, институциональная среда банковской деятельности является ее определяющим фактором и состоит из ряда институтов, регулирующих банковскую деятельность, определяют принципы и условия взаимодействия ее участников и обеспечивают стабильность и развитие банковской системы.

Институциональное развитие банковской системы связано также с повышением прозрачности деятельности ее институтов и системы в целом. Если финансовую (то есть количественную) информацию банки раскрывают в достаточном объеме, то часть не финансовой (качественной) информации, в частности стратегии управления рисками и параметры рисков, концентрация рисков, оценка финансовых инструментов, практически не разглашается. Таким образом, ЦБ в сфере повышения прозрачности банковской системы должен проводить целенаправленную политику относительно внесения институциональных изменений и дополнений в нормативные акты, регулирующие банковскую деятельность, с целью обязательства банков более полно раскрывать информацию финансового и не финансового характера9.

Улучшению институциональной среды будет способствовать совершенствованию системы гарантирования вкладов населения. При этом могут быть предложены различные варианты, в частности: расширение системы страхования депозитов не только физических, но и юридических лиц, в частности предприятий малого и среднего бизнеса. Также для повышения эффективности системы страхования банковских вкладов в РФ и минимизации морального риска следует разработать механизмы сдерживания морального риска со стороны банкиров и вкладчиков, а также разработать и внедрить институты относительно персональной ответственности руководителей банков за нарушение стандартов корпоративного управления.

Среди основных подходов к формированию указанной институциональной среды целесообразно выделить следующие:

-

- определяющей задачей институциональной среды является достижение взаимовыгодного сотрудничества между участниками инновационного процесса банковской системы, а именно: между банком и его клиентами, между формальными институтами и сообществом, между формальными институтами и банками;

-

- в целом основой формирования эффективной институциональной среды экономики РФ должны быть закон, моральные ценности, доверие, справедливость, честность, надежность, нормы, правила, стандарты, экономический рост, благосостояние населения.

Выводы

Обобщив вышеизложенное, следует рассматривать институциональное развитие банковской системы как комплекс количественных, качественных и структурных изменений институциональной системы банковского сектора, которые происходят под влиянием институциональной среды и приводят к достижению качественно нового состояния системы и получение положительного экономического результата.

Безусловно, такой положительный экономический эффект находит свое проявление в содействии банковской системы экономическому подъему страны, так как крупнейший сектор финансовой системы она, безусловно, влияет на рост национальной экономики. Чем более развитая, эффективная и стабильная банковская система, тем стабильнее и динамичнее развитие экономики в целом.

Список литературы Роль формальных и неформальных институтов в развитии банковской системы

- Блохин А.А. Институциональные различия и институциональная рента в развитии банковской системы России // Финансы и кредит. - 2019. - Т. 25, № 1. - С. 15 - 25.

- Гурнович Т. Г. Институциональное развитие российской банковской системы в условиях глобализации экономики // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2014. №1 (138). URL: https://cyberleninka.ru/article/n/institutsionalnoe-razvitie-rossiyskoy-bankovskoy-sistemy-v-usloviyah-globalizatsii-ekonomiki (дата обращения: 24.06.2020).

- Крылова А.В. Институциональная адекватность как критерий оценки институциональных изменений в банковском секторе России // Банковское дело. 2017. № 2. С. 8-13.

- Михайлов А. М. Формальные и неформальные институты в банковской сфере // Вопросы экономики и права. - 2015. - № 10. - c.48-52

- Япаров С. С. Влияние формальных и неформальных институтов на экономическое развитие // Известия СПбГЭУ. 2016. №5 (101). URL: https://cyberleninka.ru/article/n/vliyanie-formalnyh-i-neformalnyh-institutov-na-ekonomicheskoe-razvitie (дата обращения: 24.06.2020).