Роль и понятие учетной политики предприятия в системе нормативного учета в России

Автор: Аммаева А.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (100), 2022 года.

Бесплатный доступ

Статья посвящена исследованию роли и понятии учетной политики предприятия в системе нормативного бухгалтерского учета в Российской Федерации. Рассмотрено содержание учетной политики предприятия в системе в системе нормативного бухгалтерского учета в России. Определена необходимость формирования учетной политики в условиях рыночных отношений. Эта политика в своей структуре включает методологическую и организационно-техническую части. Перечислены основные этапы формирования учетной политики хозяйствующего субъекта. Использование учетной политики компании является единственным способом правильной организации единого бухгалтерского учета и служит инструментом предотвращения или разрешения споров с налоговыми органами в их пользу.

Учетная политика организации, бухгалтерский учет, нормативный учет, финансовые результаты

Короткий адрес: https://sciup.org/140299253

IDR: 140299253

The role and concept of the company's accounting policy in the regulatory accounting system in Russia

The article is devoted to the study of the role and concept of the accounting policy of the enterprise in the system of regulatory accounting in the Russian Federation. The content of the accounting policy of the enterprise in the system in the system of regulatory accounting in Russia is considered. The necessity of formation of accounting policy in the conditions of market relations is determined. This policy in its structure includes methodological and organizational and technical parts. The main stages of the formation of the accounting policy of an economic entity are listed. The use of the company's accounting policy is the only way to properly organize unified accounting and serves as a tool for preventing or resolving disputes with tax authorities in their favor.

Текст научной статьи Роль и понятие учетной политики предприятия в системе нормативного учета в России

Исследования российских экономистов во многом раскрывают особенности формирования учетной политики по РСБУ на современном этапе. В то же время порядок обоснования отдельных положений учетной политики раскрыт недостаточно. Российские стандарты бухгалтерского учета часто изменяются и дополняются, и поэтому растет число ситуаций, в которых бухгалтеру необходимо будет сделать выбор в пользу одного из приемлемых вариантов бухгалтерского учета. Это приводит к увеличению методов и приемов бухгалтерского учета, которые должны быть закреплены в учетной политике организаций [8, с. 94].

Учетная политика, принятая организацией, состоит из набора методов ведения бухгалтерского учета, первичного наблюдения, измерения затрат текущей группировки и окончательного обобщения фактов хозяйственной деятельности. Он призван закрепить выбор организации и установить порядок определения показателей, предусмотренных и не предусмотренных показателей [6, с. 118].

Формирование учетной политики в условиях рыночных отношений связано с необходимостью:

-

- специальное положение учетной политики в законодательстве об альтернативных вариантах организации и ведения бухгалтерского учета, позволяющее адаптировать общие требования законодательства к условиям конкретного предприятия;

-

- важность информационно-пропагандистской деятельности предприятия и выдержка применения правовых форм ведения бизнеса [4, с. 90].

Также при формировании учетной политики особое внимание уделяется вопросам ее формирования для целей налогового учета, поскольку штрафы налоговых органов могут достигать больших размеров, а в некоторых случаях существует вероятность значительных потерь финансовых ресурсов или банкротства [7, с. 721]. Соответственно, она направлена на оптимизацию налоговых обязательств с сочетанием стратегии развития бизнеса и правовых требований государства.

В соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» под учетной политикой понимается совокупность способов ведения экономическим субъектом бухгалтерского учета [1]. Хозяйствующий субъект самостоятельно формирует собственную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами [5, с. 117].

Формирование учетной политики для целей бухгалтерского учета регулируется ПБУ 1/2008, в котором содержатся общие положения, порядок формирования и изменения учетной политики предприятия, раскрытие информации об учетной политике.

Как правило, разработка учетной политики организации должна основываться на анализе большого количества нормативных документов в области регулирования бухгалтерского учета и налогообложения и постоянном мониторинге их изменений, доскональном знании специфики деятельности организации, функций ее структурных подразделений и их взаимодействия, текущего экономического положения организации и перспектив ее дальнейшего развития [3, с. 111].

Данная политика в своей структуре включает методологическую и организационно-техническую части (рис. 1) [6, с. 118-119]. В последнем случае она представлена информацией об организации бухгалтерского учета на предприятии: кто его ведет (бухгалтер, главный бухгалтер, руководитель сам или с помощью аутсорсинговой компании по предоставлению бухгалтерских услуг); какая форма бухгалтерского учета будет использоваться на предприятии; структура бухгалтерского учета с разграничением прав и обязанностей между сотрудниками; порядок проведения инвентаризации имущества и порядок организации бухгалтерской работы с подразделениями компании путем составления подробного графика документооборота.

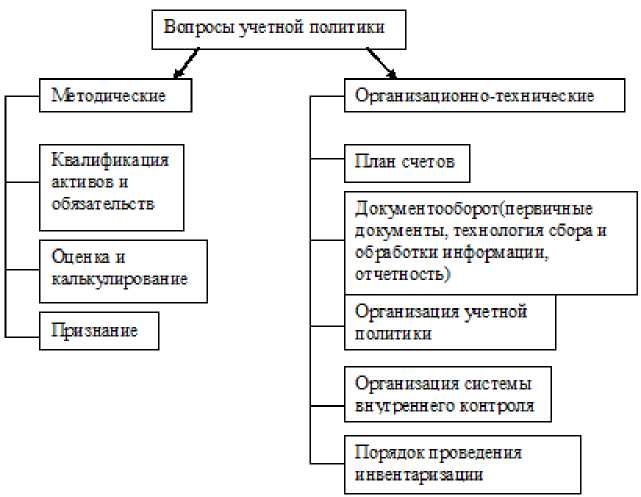

Рис. 1 Структура учетной политики

Методическая часть состоит в определении вариантов бухгалтерского учета, информации о финансово-хозяйственной деятельности из альтернативных методов и методов: классификация активов и обязательств организации, методы оценки активов и обязательств, методы учета доходов и расходов, методы признания доходов и расходов, рабочий план счетов, формы бухгалтерского учета и порядок его формирования, формы первичных документов, для которых не предусмотрены стандартные формы, а также формы документов для внутренней оперативной отчетности.

Кроме того, разработка учетной политики состоит из следующих этапов:

-

1) подготовка. На этом этапе происходит комплексное изучение условий ведения бизнеса компании, ее организационной структуры, систем бухгалтерского учета и финансовой отчетности, документооборота и других

процессов в организации, от которых зависит формирование учетной политики;

-

2) процесс разработки заключается в учете основных нюансов, которые не только имеют место в настоящее время, но и могут возникнуть в ближайшем будущем;

-

3) оценка и контроль. Определяет соответствие сформированной учетной политики нормативному законодательству Российской Федерации, в первую очередь ПБУ 1/2008;

-

4) корректировка. Если будут обнаружены какие-либо ошибки или недостатки, они будут исправлены;

-

5) утверждение. Этот этап предполагает согласование, на котором Руководитель организации и главный бухгалтер подписывают Приказ об утверждении учетной политики на следующий год [9, с. 112].

Соответственно, при его формировании организация выбирает варианты из методов бухгалтерского учета, предложенных нормативными актами, или разрабатывает их самостоятельно, если подходящих вариантов нет. Учетная политика утверждается при создании организации, а также может утверждаться ежегодно - до начала финансового года или в самом его начале. Если в течение года в учетной политике не было изменений, то нет необходимости утверждать ее повторно [3, с. 113].

В то же время многие предприятия недооценивают важность учетной политики, формально формируя ее положения, без учета последствий, приводящих к неэффективному управлению, поскольку значение различных показателей, характеризующих деятельность предприятия, таких как: себестоимость продукции, прибыль, сумма налогов и другие, также зависит от выбранных вариантов учетной политики. Как следствие, и другие. Финансово-хозяйственная деятельность предприятия считается эффективной, если она показывает положительные результаты, что играет важную роль в формировании значений основных показателей деятельности предприятия, закрепленных за учетной политикой [4, с. 89].

Следует отметить, что учетная политика предприятия является уникальным средством, с помощью которого организация имеет возможность влиять на свои финансовые результаты, показатели собственного финансового состояния. С его помощью осуществляется процесс либерализации системы бухгалтерского учета, совершенствуется система регулирования бухгалтерского учета и бухгалтерской отчетности. В то же время многие положения, связанные с налогообложением предприятия, регулируются, это помогает разрешить противоречия в его действующем законодательстве, обеспечивает предприятию защиту в определенных ситуациях, возникающих в процессе взаимодействия между органами управления [10, с. 165].

Таким образом, учетная политика организации является руководством по организации и ведению как бухгалтерского, так и налогового учета внутри компании - правилами, установленными для всех сотрудников организации, участвующих в бухгалтерском процессе. Его качественное внедрение часто является единственным способом правильной организации единого бухгалтерского учета и служит инструментом предотвращения или разрешения споров с налоговыми органами в их пользу. В то же время это также служит для оптимизации процесса налогообложения и бухгалтерского учета с точки зрения снижения его сложности, повышения качества представления и группировки бухгалтерской информации.

Список литературы Роль и понятие учетной политики предприятия в системе нормативного учета в России

- Федеральный закон "О бухгалтерском учете" от 06 декабря 201 1 г. № 402 - ФЗ http://www.consultant.ru/document/cons_doc_LAW_122855.

- Положение по бухгалтерскому учету " Учетная политика организации" (ПБУ 1/2008) http://www.consultant.ru/document/cons_doc_LAW_81164/2d52707f5a4d5314b9edd.

- Волошина С.В. Учетная политика как инструмент оптимизации налогового планирования коммерческой организации//Национальная Ассоциация Ученых. 2015. № 6-1 (11). С. 110-113.

- Есакова Е.Е., Семчук В.П., Саубарова Д.Б. Особенности формирования учетной политики//В сборнике: Стратегия формирования экосистемы цифровой экономики. сборник научных трудов 3-й Международной научно-практической конференции. Юго-Западный государственный университет, Председатель организационного комитета Колмыкова Татьяна Сергеевна. Курск, 2021. С. 89-92.

- Керимов, В. Э. Бухгалтерский учет: учебник / В. Э. Керимов. - 9-е изд. - Москва: Дашков и К°, 2020. - 583 с.: табл. - (Учебные издания для бакалавров). - Режим доступа: по подписке. - URL: https://biblioclub.ru/index.php?page=book&id=621648 (дата обращения: 20.01.2022). - Библиогр. в кн. - 978-5-394-03755-9. - Текст: электронный.

- ISBN: 978-5-394-03755-9 EDN: UTLFCH

- Мурзагалина Г.М., Юрьев Д.А. Понятие, назначение и составление учетной политики предприятия//Актуальные научные исследования в современном мире. 2019. № 5-7 (49). С. 118-121.

- Никитина Н.Н., Гарданова А.Р. Учетная политика - основа построения бухгалтерского и налогового учета//Аллея науки. 2018. Т. 7. № 6 (22). С. 720-723.

- Пержинская Г.А., Вихляева Т.В. Методы и подходы к принятию решений при формировании учетной политики//Аллея науки. 2018. Т. 3. № 10 (26). С. 94-97.

- Садченко К.Г. Структура учетной политики и подходы к ее формированию//В сборнике: Современные тенденции развития науки и технологий. Сборник научных трудов по материалам Международной научно-практической конференции. В 5-ти частях. Под общей редакцией Ж.А. Шаповал. 2017. С. 111-113.

- Синицына И.В., Шибкова Т.Н. Роль учетной политики предприятия в системе нормативного регулирования бухгалтерского учета и налогового учета в РФ//Научный вестник Государственного автономного образовательного учреждения высшего профессионального образования "Невинномысский государственный гуманитарно-технический институт". 2019. № 1. С. 162-166.