Роль и значение финансовых рисков в антикризисном управлении

Автор: Сахибгареева А.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В данной статье рассмотрены проблемы оценки финансовых рисков и пути снижения их.

Финансовый риск, управленческий риск, анализ финансовых рисков, стратегия управления, аналитический метод

Короткий адрес: https://sciup.org/140113037

IDR: 140113037

Текст научной статьи Роль и значение финансовых рисков в антикризисном управлении

Финансовая деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возрастает с переходом к рыночной экономике. Риски, сопровождающие эту деятельность и генерирующие различные финансовые угрозы, выделяются в особую группу финансовых рисков, играющих наиболее значимую роль в общем «портфеле рисков» предприятия. Возрастание степени влияния финансовых рисков на результаты финансовой деятельности и финансовую стабильность предприятия связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением финансовых отношений хозяйствующих субъектов.[1]

Деятельность предприятия обычно подвержена влиянию комплекса различных видов рисков, консолидированное воздействие которых может привести к негативным последствиям и даже к банкротству предприятия. Поэтому необходимо точное прогнозирование степени риска, сопряженного с деятельностью предприятия в целом и отдельными его сферами. Для предприятия, не применяющего механизмы управления рисками и оказавшегося в критическом положении из-за негативного сценария развития неопределенности, необходимо эффективное антикризисное управление, ключевым элементом которого является измерение и управление рисками.[2]

Самым наглядным примером управления риском принято считать процесс выработки и реализации рисковых управленческих решений. Рисковыми считаются решения, которые принимаются в условиях неопределенности, но при известной вероятности достижения результата. Целенаправленный процесс управления предполагает выполнение в логической последовательности управленческих функций.

Управленческий риск исследуется целенаправленным процессом управления, у которого имеются организационные, экономические, информационные, временные, правовые и социальные параметры.

Информационный аспект заключается в преобразовании информации об источниках и фактах неопределенности, информации об уровнях вероятности осуществления условий неопределенности в таких процессах, как производство и реализация продукции. Затем эта информация преобразуется в показатели уровня эффективности или неэффективности результатов деятельности в условиях риска.

Следует отметить, что главенствующую роль занимает информационный анализ, который включает в себя работы по мониторингу внутренней и внешней среды, по предотвращению появления новых источников риска и изучению известных факторов. Также существует такое понятие, как диагностика ситуации. Она зависит от специфики задачи, которую предстоит решить, основной объем работы заключается в изучении причин, которые вызывают отклонения риска. Разработка вариантов решений как стадия процесса управления основывается на том, что для каждого варианта решений изучаются пределы вероятного отрицательного проявления риска. Стадия принятия решения содержит обоснования параметров допустимого риска и разработку системы ответственности.

Важной частью управления рисками является их организация и реализация. Ее основная задача – реализация рискрешения. Своевременный контроль отклонений параметров риска и корректировка часто имеют существенное значение.

Также существуют основные средства воздействия, используемые при управлении риском. Стратегия управления – это действия, направленные на обеспечение и изучение задач, функций и целей риск-менеджера предприятия. Критерии выбора риск решения определяют границы правомерности в зависимости от объема продаж, размера затрат, инфляции и изменения цен. Выявление путей и средств минимизации риск-потерь. Сюда входит страхование и другие различные защиты от риска, которые в условиях антикризисного управления являются обязательными. И в конце осуществляется оценка эффективности достигнутого уровня потерь к затратам на управление риском.

При управлении организациями возникают организационно -управленческие звенья. К ним относятся такие, как прогнозирование и экспертиза рисков, консультационные службы. Самым простым решением принято считать введение на предприятие должности рискового менеджера и создание органа, который координирует действия по управлению основными видами риска.

Невероятно большое значение в антикризисном менеджменте приобретает профессионализм в управлении риск-ситуциями. Часто уровень риска в большей степени зависит от восприятия ситуации менеджером, от его знаний, интуиции и опыта, нежели от развития рынка и экономики в целом.

Сделаем краткий вывод в успешном управлении финансовыми рисками, наглядно представив его схемой.

Схема 1. Успешное управление финансовыми рисками

Риск связан с конкретной рисковой ситуацией. Он возникает в том случае, когда решение вырабатывается в условиях неопределенности или осуществляется выбор из нескольких трудно сопоставимых вариантов. В этих условиях требуется оценить вероятность достижения заданного результата и выявить возможность неудачи.

Таким образом, оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если вид такого ущерба поддается измерению в данной форме (математическое ожидание).

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе (вероятность). При осуществлении расчетов за такую базу удобно принимать:

-

- имущественное состояние (стоимость основных или оборотных средств предпринимательской структуры);

-

- общие затраты ресурсов по осуществлению данного вида предпринимательской деятельности;

-

- ожидаемый доход (прибыль) от предпринимательской деятельности.

Фундаментальный экономический анализ предлагает следующие показатели, которые являются измерителями риска: запасы или разрывы; коэффициенты ликвидности и финансовой устойчивости; дифференциал и плечо финансового рычага; коэффициенты эластичности различных экономических показателей по соответствующим факторам и т.п. Эти показатели определяют приоритет изучаемых и контролируемых рисков, помогают вскрыть взаимосвязи и логические зависимости между факторами риска.

Косвенными показателями риска являются:

-

- рейтинги ценных бумаг, заемщиков, рынков, государств (в т.ч. факторная модель Альтмана);

-

- премии за риск, содержащийся в доходности различных активов;

-

- котировки производных финансовых инструментов;

-

- параметры дефицита (длина и продолжительность очереди, объем запасов) и т.п.

Все эти показатели характеризуют риски активов статическими, экспертными или рыночными оценками. [3]

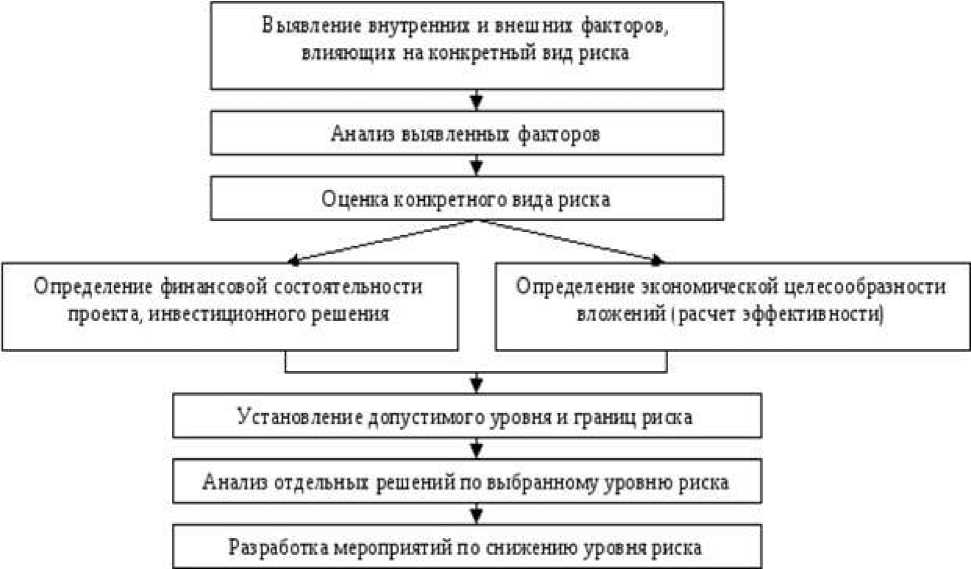

Обобщенная схема организационного процесса оценки риска выглядит следующим образом:

Схема 2. Оценка рисков

В целом, анализ рисков подразделяется на два взаимодополняющих вида:

-

1. Качественный анализ Его основной задачей является определение факторов риска, этапов и работ, при выполнении которых возникает риск определенного вида, т.е. устанавливаются потенциальные области риска,

-

2. Количественный анализ риска заключается в численном определении размеров отдельных рисков и общехозяйственного риска для предприятия в целом, т.е. связан с оценкой рисков. Методами количественного анализа риска выступают: статистический метод;

после чего возможна идентификация всех возможных рисков. Таким образом, качественный анализ базируется на оценке факторов, которые невозможно оценить количественно. Качественный анализ может производиться различными методами, важнейшими из которых являются методы использования аналогов и экспертных оценок.

метод оценки вероятности ожидаемого ущерба; метод минимизации потерь; метод использования дерева решений; метод анализа финансовых показателей деятельности предприятия.

Разберем один из методов количественного анализа на конкретном примере. Рассмотрим аналитический метод.

Аналитический метод основан на проведении процедуры анализа. Например в банковской практике при выдаче кредитов предпринимателям производится анализ норматива, характеризующего максимальный размер риска на 1 заемщика (Н6 не более 25%) и норматив максимального размера крупных кредитных рисков (Н7не более 800%).

Одним из рисков, требующих учета при расчете наращенной суммы денег и определения действительной (реальной) ставки процентов при получении кредитов является инфляция.

Пример : Номинальная норма прибыли составляет 30% при ожидаемой инфляции 12%. Вложение капила=100 тыс. руб, ожидаемая прибыль=50 тыс. руб в год начиная с первого, длительность проекта составляет 3 года. Определить чистый приведенный доход.

-

1 способ (с использованием номинальных показателей)

-

1 год = 50 тыс. руб * 1,12=56000

-

2 год = 50 тыс. руб * 1,122= 62720

-

3 год = 50 тыс. руб * 1,123= 702460

NPV= 56000/1,3 + 62720/1,32+ 70246/1,33– 100000 = 12163

-

2 способ (с использованием реальных показателей)

реальная норма ПРИБЫЛИ с с учетом инфляции = (1+0,3)/(1+0,12)-1=0,1607

NPV= 50000/1,1607 + 50000/1,16072+ 50000/1,16073– 100000 = 12166

Избежание риска подразумевает такой подход к ситуации, который полностью исключает риск, с ней связанный. В комплексе мероприятий, используемых для избежания финансовых и операционных рисков, может быть воздействие на пассивы предприятия, например, отказ от использования заемногокапитала в доле, превышающей выбранный безрисковый уровень. Это позволяет ликвидировать риск снижения финансовой устойчивости предприятия. Со стороны операционной деятельности избежание предполагает минимизацию постоянных затрат, которая ведет к исключению риска снижения рентабельности текущей деятельности за счет структуры затрат. Однако надо учитывать, что механизм избежания прибыли приводит к сокращению возможностей генерирования прибыли предприятием. Это можно измерить с помощью показателей левериджа, которые иллюстрируют взаимосвязь доходности и риска: при снижении риска снижается и возможная прибыльность предприятия. Поэтому при применении этого механизма важно учитывать принципы политики управления рисками и применять избежание риска в том случае, когда риск несопоставимо выше возможного финансового результата от операции, причем применение данной меры носит ограниченный характер, так как большинство операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей поступление доходов и формирование прибыли.

Лимитирование концентрации риска осуществляется с помощью установления пределов принимаемого риска, его нормативов. Нормативы разрабатываются на основе принятых на предприятии решений, касающихся максимально приемлемого уровня различных видов риска, сопровождающих операционную и финансовую деятельность. Например, лимиты могут быть установлены по заемного капиталу в целом и его частям, чтобы ограничить степень финансового риска. Учитывая взаимосвязь активов и пассивов, одновременно необходимо установить нормативы величины элементов оборотных активов, длительности производственного и финансового циклов, которые позволят ограничить потребность в источниках финансирования в плановом периоде. Ключевые нормативы отражаются в финансовой стратегии и носят долгосрочный характер.

Страхование риска предполагает создание резервных фондов на предприятии, которые позволяют сгладить негативные проявления рисковой ситуации. Резервные фонды могут быть образованы за счет нераспределенной прибыли предприятия и обычно носят целевой характер. Например, возможно создание фонда для поддержания ликвидности в период неожиданного ухудшения конъюнктуры рынка или других форсмажорных ситуаций. Помимо этого, резервные фонды необходимы для предприятий, деятельность которых носит ярко выраженный сезонный характер, поскольку в периоды снижения деловой активности возможны внеплановые потери прибыли и снижение финансовой устойчивости предприятия.[4]

Таким образом, на степень и величину риска можно реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента.

Список литературы Роль и значение финансовых рисков в антикризисном управлении

- Бланк И.А. Управление финансовыми рисками : учебник/«Финансы и статистика» 2004-656с.

- Воробьев С.Н. Управление рисками в предпринимательстве : учебник/К.: Дашков и К, 2013-963 с.

- Научно-практические конференции ученых и студентов с дистанционным участием. Коллективные монографии. URL: http://sibac.info/index.php/

- Ефимов, О.Н. Новейшее страхование в законах. Монография/О.Н.Ефимов. -Science Book Publishing House, Yelm, WA, USA, 2013