Роль и значение налогового консультирования в современных условиях

Автор: Торчилова Ю.А., Лаврова Е.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

В данной статье рассмотрена роль и значение налогового консультирования в современных условиях. Особое внимание уделено работе по воспитанию налогоплательщиков, с целью устранения недопонимания налоговой системы.

Налоговое законодательство, налоговая система, налогоплательщик, консультирование, государство, государственные органы

Короткий адрес: https://sciup.org/140239156

IDR: 140239156

The role and importance of tax counseling in modern conditions

This article examines the role and significance of tax counseling in modern conditions. Particular attention is paid to the work of educating taxpayers, with a view to eliminating misunderstandings of the tax system.

Текст научной статьи Роль и значение налогового консультирования в современных условиях

В настоящее время налоговое законодательство, как в России, так и за рубежом, позволяет обеспечивать оказание правовой помощи всем налогоплательщикам при решении налоговых вопросов, как частного характера, так и защитой прав и интересов в суде и налоговых органах.

Налоговая система РФ начала формироваться лишь с 90-х гг. прошлого века, но не смотря на это можно судить об окончании периода её становления. Главный критерий - нормы налогового законодательства стабильны. Хотя нужна реформа в региональных и местных налогах и сбора, а федеральные налоги не подвергаются изменениям, лишь, в своем роде, совершенствуются.

Налоговая система России - это некая арена для развития консультационных услуг. И этот рынок и законодательные основы налогового консультирования лишь на этапе становления и развития.

Основной закон, который регулирует налоговые учреждения, сам по себе не дает законодательное определение налогового консультирования. И исходя из этого, понятие «налоговое консультирование» приходит спонтанно и, соответственно, может приобретать различные значения в зависимости от того, с каким субъектом оно связано.

Что бы дать определение налоговой консультации, нужно понимать что такое «консультация» или «консультирование».

Консультирование - совещание, помощь специалиста в какой-либо сфере. Словарное определение этого понятия подчеркивает функции консультирования такие как обмен информацией и предоставление консультации.

Можно выделить два основных подхода к раскрытию понятия «консультирование»:

-

1. Фриц Стил рассматривает консультирование с функциональной точки зрения - «..это любая форма предоставления помощи в отношении содержания, процесса решения или построения задачи (или ряда задач), при которой консультант не выполняет задачу самостоятельно, а только оказывает помощь в ее выполнении». То есть, грубо говоря, это лишь наглядное объяснение выполнения задачи, без вмешательства консультанта.

-

2. Следующий подход рассматривает консультирование как самостоятельные профессиональные услуги с соответствующими

критериями, которым они должны соответствовать. Ларри Грейнер и Роберт Метцгер утверждают, что «управленческое консультирование является набором услуг, оказываемых специально обученными и имеющими соответствующую квалификацию лицами, которые в объективной и независимой манере помогают клиенту выявить и проанализировать проблемы данной организации и рекомендуют решения этих проблем, а также, при необходимости, оказывают помощь в реализации предложенных решений». То есть они говорят о том, что консультирование может проводиться лишь специально обученными этому людьми.

Таким образом, можно сделать вывод, что консультирование – это форма предоставления услуг, которая выражается в предоставлении консультации специалистом.

Соответственно, за налоговой консультацией можно обратиться к аудиторам которые занимаются налоговыми вопросами, или же к адвокатам. Но чаще всего, налогоплательщики обращаются к частным лицам и фирмам, которые предоставляют услуги в области налогового консультирования, так же защита прав налогоплательщиков, снижение или освобождение от налогов. Но следует выделить то, что такие «консультанты» устанавливают высокие цены и не дают никакой гарантии, не несут ответственность за причиненный ущерб, соответственно за ошибки «консультантов» платит налогоплательщик.

Распространенный способ налогообложения в России – принудительный порядок. В связи с этим возрастает число уголовных и административных дел, которые провоцируют социальную нестабильность. Нарушителями налогового законодательства являются не только криминальные структуры, а юридические и физические лица.

Работа по воспитанию налогоплательщиков представляется важной и широкомасштабной. На первый план можно поставить информационную работу с налогоплательщиками. Ведь во многих странах данная работа происходит на довольно высоком уровне, при этом налоговое просвещение и налоговое консультирование ведется за счет государства. Повышение культуры взаимоотношения налогоплательщика и его государства очень значительна.

Мной было проведено расследование, в виде опроса из чего было выявлено, что, из 86 налогоплательщиков, которые знают о налоговом консультировании, только 82% опрошенных (67 респондентов) знают, где получить налоговую консультацию, как основные источники они указали:

-

- налоговые органы – 27%;

-

- аудиторские фирмы – 13%;

-

- консультационные фирмы – 12%;

-

- др. источники (интернет, друзья) – 48%.

Как показывает практика, невозможно воспитать добропорядочного налогоплательщика, не продемонстрировав четкого применения законодательства, так же необходимо создавать налогоплательщику доброжелательное к нему отношение, информирование и консультирование. В этом деле должны взаимодействовать СМИ и различные государственные органы: Минфин РФ, Генеральная прокуратура РФ, ФНС, Минюст и другие органы.

Следует приступить к созданию справедливой, спокойной и выполнимой налоговой системы, в которой принуждение является исключением.

Если говорить о том, на кого направлено налоговое консультирование, то – это, конечно же физические лица, либо же предприниматели или малые предприятия. Именно в этом сегменте чаще всего необходима профессиональная помощь.

Необходима сбалансированная система по оказанию налоговых консультационных услуг, со своей закрепленной законодательной базой, что позволит сбалансировать отношение между государством и налогоплательщиком.

Основное количество услуг по налоговому консультированию оказывают аудиторские фирмы. Для анализа консалтинговой деятельности можно составить таблицу (табл.1) , в которой указаны статистические данные, которые были взяты в одном из регионов РФ:

Таблица 1 - Соотношение услуг, предоставляемых аудиторскими фирмами, %

|

Год |

Аудиторская фирма №1 |

Аудиторская фирма №2 |

Аудиторская фирма №3 |

|||

|

Основная деятельность |

Налоговое консультирование |

Основная деятельность |

Налоговое консультирование |

Основная деятельность |

Налоговое консультирование |

|

|

2015 |

96 |

4 |

94 |

6 |

87 |

13 |

|

2016 |

92 |

8 |

93 |

7 |

74 |

26 |

|

2017 |

85 |

15 |

79 |

21 |

66 |

34 |

В данной таблице рассмотрено, какую степень развития занимает налоговое консультирование, нуждается ли оно в выделение как отдельный вид деятельности. При рассмотрении данных трех фирм в период с 2015 по 2017гг. можно сделать вывод, что доля основной деятельности аудиторов спала, а консалтинг увеличился.

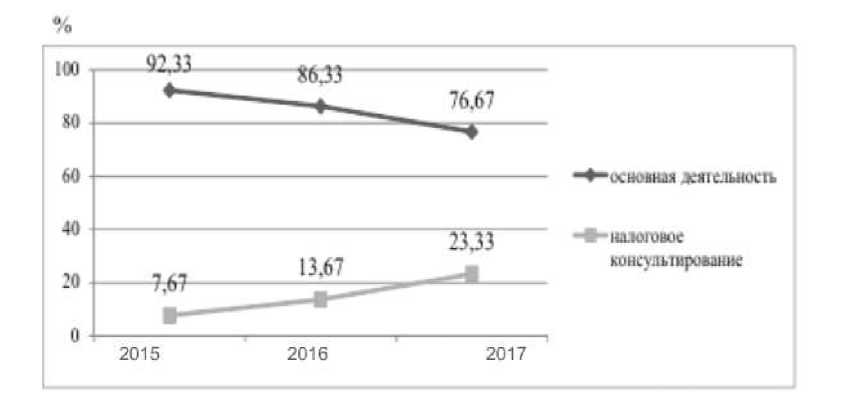

Рис. 1 - Динамика спада доли основной деятельности аудиторов и роста доли налогового консультирования

Темп прироста налогового консультирования составляет:

- 2016г. – 78,23%

-

- 2017г. – 70,67%

Исходя из графика, представленном на рисунке - 1, можно сделать вывод, что темп прироста услуг с 2015 по 2017гг. по налоговому консультированию составил 204,17%.

На основе данного анализа можно сделать вывод, что рост доли налогового консалтинга связан с увеличивающимся спросом налогоплательщиков на данный вид услуг, в связи с тем что налоговое консультирование охватывает все аспекты налогового законодательства - от поставки на учет и до судебных разбирательств.

Таким образом, налоговое консультирование – это совместная деятельность консультанта и клиента с целью решения поставленных задач.

Таблица 2 – Ценовая политика в области налогового консультирования, руб.

|

Категория налогоплательщиков |

Существующая цена |

Желаемая цена |

|

Физические лица |

300-1500 |

100-300 |

|

Индивидуальные предприниматели |

600-5000 |

500-1500 |

|

Организации |

2500-120000 |

5000-10000 |

На основании данных таблицы 2 можно сделать вывод, что существует огромная разница между установленной ценой на налоговые консультации, и желаемой ценой. Данный бизнес находится на стадии формирования, поэтому на рынке нет конкуренции между консалтинговыми фирмами, а значит для них нет необходимости бороться за клиента и снижать расценки.

В связи с тем, что консалтинг в России довольно новая область, для дальнейшего развития стоит обратить внимание на опыт зарубежных стран. Стоит обратить внимание на пропаганду налогового консультирования по всей России, например, при помощи открытия филиалов профессиональных объединений в различных регионах страны.

Список литературы Роль и значение налогового консультирования в современных условиях

- Налоговый кодекс Российской Федерации. Ч. 1, 2: принят Государственной думой 16 июля 1998 г. и 19 июля 2000 г. .//Справочно-правовая система «Гарант».

- О налоговом консультировании: Проект Федерального закона государственная регистрация от 16 апреля 2001 г. № 9805004-2 .//Справочно-правовая система «Гарант».

- О внесении дополнения в квалификационный справочник должностей руководителей, специалистов и других служащих: Постановление Министерства труда и социального развития от 4 августа 2000 г. №.//Справочно-правовая система «Гарант».

- Шувалова Е.Б. Налоговое консультирование (правовой аспект): учебное пособие/Е.Б. Шувалова, Т.А Ефимова.-М.: Изд. Центр: ЕАОИ, 2015.-136 с.