Роль и значение НДФЛ в формировании бюджетов

Автор: Баташев Р.В., Тухугов Я.Ш.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (118), 2024 года.

Бесплатный доступ

В статье исследуются вопросы, связанные с оценкой роли налога на доходы физических лиц в формировании бюджетов бюджетной системы Российской Федерации. Выявлены некоторые факторы, оказывающие влияние на поступление НДФЛ в бюджетную систему страны.

Налог на доходы физических лиц, роль, поступление, бюджет

Короткий адрес: https://sciup.org/170208085

IDR: 170208085 | DOI: 10.24412/2411-0450-2024-12-2-33-36

Role and importance of personal income tax in budget formation

The article studies the issues related to the assessment of the role of personal income tax in the formation of budgets of the budgetary system of the Russian Federation. Some factors influencing the inflow of personal income tax to the budgetary system of the country are revealed.

Текст научной статьи Роль и значение НДФЛ в формировании бюджетов

В настоящее время, механизма применения НДФЛ может проявляться двояко. Во-первых, он является источником влияния на уровень и состояние трудовых доходов населения, стимулирования через механизмы налоговых льгот, адресованных наименее защищенным слоям населения. Во-вторых, налог на доходы физических лиц представляет собой незаменимый источник финансовых средств бюджетов регионального и муниципального значения. Его фискальная роль определяется масштабом налогооблагаемой базы – носителем налога является каждое работающее физическое лицо.

Развитие налогообложения доходов физических лиц в Российской Федерации шло по пути перехода от прогрессивной шкалы налогообложения к пропорциональной. Мотивацией перехода к пропорциональной шкале налогообложения считается стремление госу- дарства повысить собираемость налога в результате выхода из тени доходов, облагаемых по повышенным ставкам. Таким образом, старая система ставок НДФЛ имела ярко выраженный социальный характер. Ряд авторов полагает, что реформа подоходного налогообложения 2001 года является стремлением правящей элиты уйти от эффективного осуществления социальной функции налоговой системы, что привело к усилению социальных конфликтов и возрастанию протестных настроений в российском обществе.

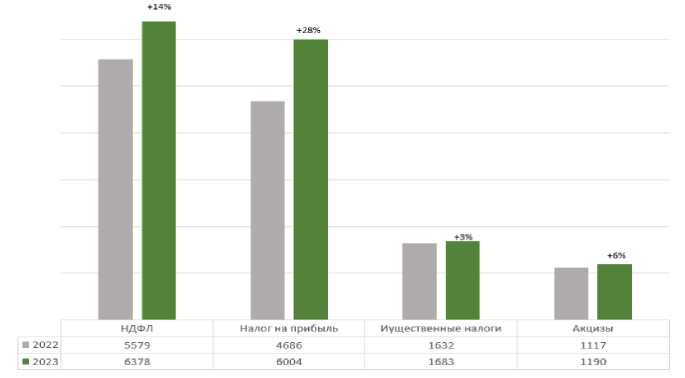

Результаты исследования. Приведенные выше тезисы лишний раз подтверждают, что основной функцией подоходного налогообложения в России является фискальная, о чем свидетельствует высокая зависимость региональных и муниципальных бюджетов от поступлений НДФЛ (рис. 1).

млрд рублей

Рис. 1. Место НДФЛ в структуре поступлений консолидированных бюджетов субъектов РФ (2022-2023 гг.)

В консолидированные бюджеты субъектов Российской Федерации в 2023 году поступило 16 545 млрд. рублей, или на 17% больше, чем в 2022 году. Основную роль в формировании доходов консолидированных бюджетов субъектов Российской Федерации в 2023 году сыграли НДФЛ и налог на прибыль, суммарная доля которых составила 75%. Налог на доходы является незаменимым источником доходов регионального уровня. По объемам налоговых поступлений НДФЛ опережает налог на прибыль организаций. Как видно на рисунке 1, удельный вес поступлений НДФЛ в структуре налоговых доходов бюджетов регионов и муниципальных образований в 2023 году составил 39%.

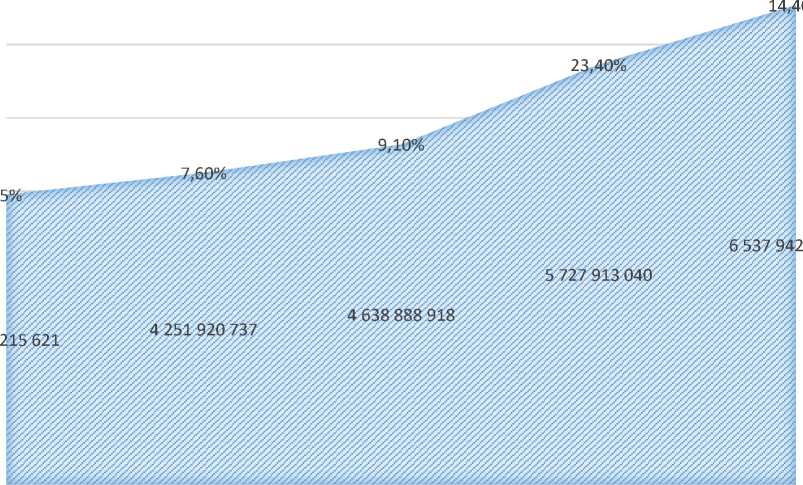

В целом за последние пять лет поступление от НДФЛ в консолидированные бюджеты регионов значительно увеличились. С 2019 года, как видно на рисунке 2, доходы по НДФЛ увеличились почти вдвое.

7 000 000 000

РФ, всего НДФЛ Темп роста

6 000 000 000

5 000 000 000

2019 2020 2021 2022 2023

Рис. 2. Поступление НДФЛ в консолидированные бюджеты субъектов РФ за период 2019-2023 гг. (тыс. руб.)

Как видно на рисунке 2, по итогам 2023 года в консолидированные бюджеты субъектов РФ поступило доходов по налогу на доходы физических лиц в объеме 6 537,9 млрд руб., что на 14,4% больше аналогичного периода 2022года.

Основными факторами, которые повлияли на рост поступлений по НДФЛ является увеличение заработной платы за период 20222023 гг.

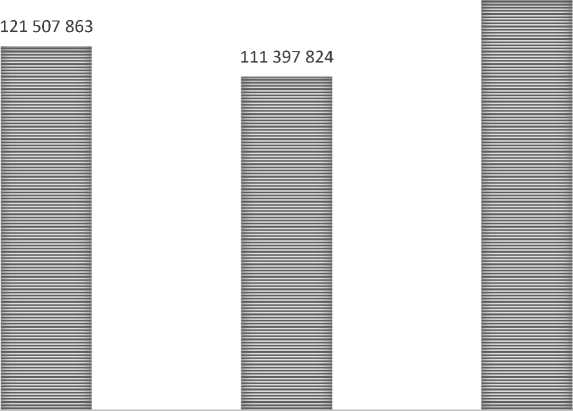

За рассматриваемый период по данным ФНС России наблюдается увеличением по- ступлений НДФЛ путем самостоятельного декларирования физическими лицами полученных доходов. Например, в 2023 году прирост по НДФЛ, уплаченный путем подачи налоговых деклараций, составил 14,9%. По состоянию на 2022 год общая сумма налоговой задолженности по НДФЛ перед бюджетной системой РФ составляет 136,8 млрд. руб. По сравнению с аналогичным периодом 2021 года (111,3 млрд. руб.) она увеличилась на 22% (рис. 3)

160 000 000

140 000 000

120 000 000

100 000 000

80 000 000

60 000 000

40 000 000

20 000 000

136 840 573

2020 2021 2022

Рис. 3. Динамика задолженности перед бюджетом по налогам, сборам, пени, налоговым санкциям по НДФЛ

Практика показывает, что НДФЛ занимает достойное место в системе налоговых доходов региональных и местных бюджетов России. Однако, для того чтобы предложить наиболее оптимальные варианты повышения эффективности НДФЛ в регулировании уровня жизни населения и усилении фискального значения представляется важным опираться на зарубежный опыт подоходного налогообложения.

Таким образом, современная модель налогообложения доходов физических лиц имеет ярко выраженную фискальную направленность для региональных и муниципальных образований, что создает дополнительные риски снижения налоговых поступлений при принятии решения о проведении налоговой реформы, направленной на повышение социальной политики государства.

Рассмотрим несколько ключевых показателей региональной составляющей фискальной политики по поступлению налогов и сборов в консолидированный бюджет ЧР. Всего доходов в консолидированный бюджет Чеченской Республики за 2023 году поступило в объеме 155026,2 млн. руб., что на 3,4% больше уровня 2022 года, в том числе: безвозмездные поступления – 127140,4 млн. руб. (82,0% от доходов консолидированного бюджета) или 103,4% к уровню предыдущего года, налоговые и неналоговые доходы – 27885,8 млн руб. (18,0% от доходов консолидированного бюджета) или 103,5% к уровню прошлого года. Динамика поступлений НДФЛ в КБ ЧР на таблице 1.

Таблица 1. Динамика поступлений в консолидированный бюджет ЧР

|

Год |

НДФЛ в КБ ЧР |

Темп роста (%) |

|

2021 |

11 944 644 |

4,8 |

|

2022 |

13 581 072 |

13,7 |

|

2023 |

14 315 734 |

5,4 |

Наибольший удельный вес в структуре поступлений в консолидированный бюджет Чеченской Республики занимает НДФЛ – 65,7%. Поступление НДФЛ за январь-декабрь 2023 года составляет 14 315 734 тыс.рублей. По сравнению с аналогичным периодом прошлого года объем поступлений НДФЛ увеличился на 734 662 тыс.руб. или на 5,4%. Указанный показатель достигнут в результате создания в регионе новых рабочих мест, повышением заработной платы, а также повышения качества налогового администрирования.

Таким образом, практика налогообложения доходов граждан показывает, что НДФЛ занимает достойное место в системе налоговых доходов региональных и местных бюджетов России.

Выводы и заключение. В процессе исследования эффективности работы налоговых органов РФ по осуществлению контроля за правильностью исчисления и своевременностью, и полнотой перечисления в бюджет НДФЛ получены следующие основные выводы:

- имеет высокий потенциал роста эффективности организации и проведения налоговых проверок по НДФЛ:

-

1) за счет полноты использования инфор-

- мации из внешних и внутренних источников о хозяйственной деятельности налогоплательщиков (реклама, информация о наличии и

- движении денежных средств на банковских счетах, информация о результатах участия в аукционах по госзаказам и пр.);

-

2) максимальное использование возможности проведения встречных проверок при реализации мероприятий налогового контроля;

-

3) более углубленный анализ материалов оперативного и выездного контроля в отношении налогоплательщиков, сдающих нулевую налоговую отчетность;

-

4) контроль полноты учета выручки путем обследования объектов розничной торговли;

-

- низкий уровень налоговой дисциплины налогоплательщиков НДФЛ, администрируемых налоговым органом. Значительная часть урегулированной налоговой задолженности приходится на принудительные меры взыскания, в том числе со счетов в банках бесспор-

- ном порядке, что свидетельствует о нежелании в добровольном порядке исполнять налоговую задолженность.

Список литературы Роль и значение НДФЛ в формировании бюджетов

- Дьяченкр В.С., Мусаелян А.К. Роль НДФЛ в формировании бюджетной системы российской федерации // Научный вектор. Сборник научных трудов. Том Выпуск 9. Под научной редакцией Е.Н. Макаренко. - Ростов-на-Дону, 2023.

- Сайдулаев Д.Д., Тарамова П.Х. Башаева Б.Ш. Роль и значение НДФЛ в формировании доходов консолидированного бюджета // Московский экономический журнал. - 2020. - №9.

- Дернов Р.В., Горжий А.В., Гизатуллина Е.Н. Значение налога на доходы физических лиц в формировании доходной части государственного бюджета // Финансы, учет, банки. Тезисы докладов и выступлений III международной научно-практической конференции молодых ученых. - Донецк, 2021. EDN: OULJJL

- Зотиков Н.З. Введение прогрессивной шкалы по налогу на доходы физических лиц как необходимое условие обеспечения социальной справедливости // Вестник университета. - 2024. - №10. - [Электронный ресурс]. - Режим доступа:. DOI: 10.26425/1816-4277-2024-10-167-179 EDN: BMBMVF