Роль и значение превентивного анализа рисков в управлении деятельностью предприятия

Автор: Сейтметов А.А.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 2 (35), 2020 года.

Бесплатный доступ

В современный период развития постсоветских стран, перешедших на рыночную экономику, производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, что предполагает различные риски. В связи с чем их финансовое будущее может быть непредсказуемым и мало прогнозируемым. Риск присутствует в любой форме человеческой деятельности, это обусловлено множеством условий и факторов, которые в свою очередь могут повлиять на положительный исход принимаемых решений. Исходя из этого, в статье определена и освещена роль и значение анализа рисков в управлении деятельности предприятий.

Анализ риска, классификация рисков, система управления рисками, хозяйственная деятельность предприятия, корпоративная безопасность

Короткий адрес: https://sciup.org/140289199

IDR: 140289199 | УДК: 005.5

Role and significance of preventive analysis of risks in the management of enterprise activities

Resume: In the modern period of development of post-Soviet countries that have switched to a market economy, manufacturers, sellers, and buyers act independently in a competitive environment, which involves various risks. In this connection, their financial future can be unpredictable and little predictable. Risk is present in any form of human activity, this is due to many conditions and factors, which in turn can affect the positive outcome of decisions. Based on this, the article defines and highlights the role and importance of risk analysis in the management of enterprises.

Текст научной статьи Роль и значение превентивного анализа рисков в управлении деятельностью предприятия

Непрерывность деятельности предприятия говорит о том, что в обозримом будущем предприятие будет продолжать свою деятельность. Основным способом обеспечения непрерывности деятельности является обеспечение безопасной бизнес-среды. В рыночных условиях хозяйствующий субъект самостоятельно принимает управленческие решения, это проявляется неопределенностью внешней и внутренней финансово-экономической среды предприятия, поэтому возникают риски, связанные с отклонениями фактических плановых результатов. Когда речь заходит о каком-либо риске, могут возникнуть негативные последствия, поэтому каждый бизнес должен разработать систему мер, направленных на максимальное снижение таких непредвиденных последствий.

В результате теряется экономическая Корпоративная безопасность, обеспечивается удовлетворительная работа ведущих инвесторов, кредитование, сокращаются клиенты и поставщики, объемы продаж, увеличиваются ненужные затраты, оборотные средства и т.д. главная опасность, ожидающая такое предприятие в конечном итоге, - банкротство и ликвидация. Поэтому для любого предприятия она имеет первостепенное значение в вопросах обеспечения экономической безопасности и, следовательно, непрерывности деятельности. В результате возросло внимание к проблеме влияния риска на хозяйственную деятельность предприятий не только со стороны исследователей теории риска, но и со стороны специалистов, занимающихся практическими вопросами управления деятельностью компании.

Сегодня причины нестабильности характерны для мировой экономики, что обеспечивает предпринимательским структурам управления рисками доминирующую роль и целенаправленное превентивное упреждающее реагирование на возникающие риски и предотвращение угрозы снижения риска недействующей деятельности под влиянием предпринимательской деятельности. Следует также отметить, что характерные риски предпринимательства создают взаимосвязанную систему рисков; управление ими требует учета их взаимосвязи, а также разработки и реализации превентивных мер, направленных на разрыв цепочек риска и снижение тяжести неблагоприятных последствий их воздействия. Несмотря на обилие теоретических разработок в области управления предпринимательскими рисками, в этой области существует множество нерешенных проблем. В связи с этим возникает задача разработки теории и методологии превентивного управления предпринимательскими рисками, которая направлена на повышение эффективности предпринимательской деятельности в промышленности в условиях нестабильной экономики. Игнорирование риска, привлечение внимания к его последствиям может привести к сокращению инвестиционных ресурсов субъекта и даже банкротству. Поэтому я считаю эту тему исследования актуальной и значимой.

Целью данной статьи является разработка теоретико -методологических положений превентивного управления рисками и методических рекомендаций по их практическому применению в системе экономических (предпринимательских) рисков общества.

Превентивное управление взаимосвязанными рисками в бухгалтерском учете и эффективности управления с использованием механизма обратной связи предпринимательства, налогообложения, управленческих эффектов, позволяет организации повысить свою эффективность.

Переход к новым экономическим условиям заставил экономических субъектов нашей страны обратить внимание на понятие "риск". Это связано с коренным изменением основ ее деятельности: для многих она стала предпринимательской. Сегодня нет единого подхода к понятию "риск" не только в казахской и русской, но и в зарубежной литературе. В литературе рассматривается несколько вариантов его определения. Даль В. Руcи, Брокгауза и Ефрона в ряде источников, таких как словари, помимо работ современных авторов, рассматривается риск, в надежде на счастливый исход, выбор действия на обратный или обратный с учетом условий. Однако, с нашей точки зрения, исходя из вышеизложенного, риск является фактором, влияющим на результаты деятельности предприятия, а не на саму деятельность.

Некоторые авторы рассматривают его как деятельность по устранению неопределенности, которая определяет риск и неопределенность. С нашей точки зрения, эти понятия не следует определять, поскольку неопределенность, как было показано выше, является характеристикой среды, в которой функционирует экономический актив и возникает риск. Таким образом, неопределенность является причиной возникновения риска, а не сам риск. Другая группа авторов [1-7] рассматривает вероятность потерь и потери дохода по сравнению с предполагаемым вариантом риска. Однако, на наш взгляд, невозможно поставить равную отметку между риском и вероятностью, поскольку вероятность является одним из показателей, используемых для оценки величины риска. В литературе риск часто трактуется как возможная опасность, такая как отказ, повреждение, утрата, потеря дохода, обусловленная спецификой тех или иных явлений природы и видов человеческой деятельности [8-12]. Однако риск связан не только с убытками, но и с возможными дополнительными доходами и заработками. В результате принятых решений, если бизнес всегда будет нести только убытки и худшие результаты, эта деятельность не будет экономически жизнеспособной. Существуют высокорисковые, но и высокорентабельные направления деятельности. Например, венчурное финансирование, игра на фондовом рынке, etc.in кроме того, при принятии рискового решения учитывается соотношение "риск-доходность", что означает большую компенсацию инвестору за больший риск. Согласно гипотезе рыночной эффективности. Уровень дохода на вложенный капитал является функцией степени риска. В финансовой теории риск чаще всего рассматривается как неопределенность в прогнозировании результата операции, вероятность отклонения от ожидаемой или планируемой стоимости. Различные определения финансового риска казахстанские авторы Г. К. Абдрахманова [13], м. К. Тусеева [14], У. М. Искакова [15], Н.Н. Хамитова [16] и др., а также далекие зарубежные ученые. В работах этих авторов общепризнано, что наличие риска связано с наличием неопределенности, которая неоднородна как по форме, так и по содержанию. На уровне дома эти два понятия часто определяются. В то же время торговые риски создают риск потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов конкретной торговой сделки. Структурно торговые риски подразделяются на: имущественные, производственные, торговые, финансовые. Все вышесказанное позволяет автору сделать вывод о том, что риск-это объективно существующее экономическое явление. Риск в финансово-хозяйственной деятельности относится к возможной потере инвестированного капитала.

В результате любой хозяйствующий субъект должен иметь дело с рисками независимо от его желания в своей экономической практике. Как таковой, он не может избежать риска, но должен предвидеть его и попытаться снизить до приемлемого уровня. Под классификацией рисков мы будем понимать разделение типов рисков на конкретные группы, основанные на конкретных характеристиках. Классификационные знаки отражают взаимодействие понятия "риск" и элементов финансово -экономической среды деятельности хозяйствующего субъекта. Поэтому риски, которые сопровождают экономическую деятельность этого вопроса, многочисленны. Для создания системы рисков предлагается систематизировать риски на основе введения понятий факторного и эффективного рисков и разделения рисков на рейтинги. Факторные риски включают риски, влияющие на другие риски, которые считаются эффективными. Рейтинг рисков показывает, какой риск является фактором по отношению к какой группе риска и насколько он эффективен. Кроме того, рейтинг рисков характеризует "место" риска в бизнес-цепочке бизнес-процессов.

В результате рассмотрения классов и функций предпринимательского риска был сделан вывод о том, что, несмотря на значительный убыточный потенциал, который несет риск, он является возможным источником прибыли и движущей силой развития бизнеса. Даже методы реализации менеджмента в условиях, исключающих риски, могут объективно дать существующую неопределенность, гарантии, исключения для их применения, отсюда необходимость подхода.

Для различных предприятий характерна стандартная барная цепочка бизнес-процессов: "поставка" - "производство" - "продажа". Это позволяет выполнить задачу по созданию ядра единой системы рисков для различных предприятий.

Базовая структура 2

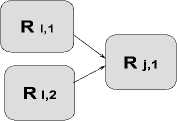

Рисунок 1 - Базовые структуры рисков

На рис. 6 приведены градуировочные номера факторов риска и рисков эффективности соответственно. Базовая структура 1 представляет собой

RR

систему двух рисков: факторного риска i1 и результативного риска j , а базовая структура 2 – систему трёх рисков: двух факторных рисков i1 и i2 и результативного риска. Обосновано применение для базовой структуры 1 базового модуля 1A, которому соответствует ситуация, когда реализация факторного писка Ri1 не обязательно влечёт реализацию результативного

R риска j1 .Применение обосновано для базовой структуры 1 базового модуля 1А, что соответствует ситуации, когда применение фактора скрипа не обязательно требует реализации эффективного риска.

Для базовой структуры 2 обоснованы 3 варианта базовых модулей состояний:

-

1. Модуль 2A, для которого совместная реализация факторных рисков RR

-

2. Модуль 2B, для которого совместная реализация факторных рисков RR

i 1 и i 2 обязательно влечёт реализацию результативного риска j 1 .

-

i 1 и i 2 не обязательно влечёт реализацию результативного риска j 1 .

-

3.Модуль 2C, для которого совместная реализация факторных рисков

RR

-

i 1 и i 2 невозможна, а результативный риск j 1 реализуется при

реализации хотя бы одного из факторных рисков.

Эффективный риск возникает тогда, когда по крайней мере один из факторных рисков применяются там, где невозможно применить факторные риски вместе. Анализ построенного ядра позволяет выделить два конечных риска цепочки поставки-производства-реализации бизнес-процессов: риск увеличения совокупных затрат и риск сокращения объема применения. Эти риски аккумулируют влияние факторов риска предыдущих переходов, создавая риски, снижающие показатели эффективности предпринимательской деятельности и приводящие к возможному ухудшению конкурентных позиций бизнеса. Поэтому результатом оценки системы рисков основной цепочки бизнес-процессов должна стать оценка предпринимательской деятельности. Эти условия приводят к необходимости разработки лавинообразной модели формирования рисков, ориентированной на исследование влияния рисков

и мер по управлению рисками на

эффективность предпринимательской деятельности с учетом новых рисков, создаваемых в ходе реализации этих мер. Для создания интуитивной модели анализа рисков предлагается объединить процесс генерации рисков и систему участников рисковых ситуаций.

Таблица 1 - Модель анализа риска

|

Потребители риска |

Производители риска |

Регулирующие агентства |

|

|

Опасность |

|||

|

Проявление |

|||

|

Эффекты |

|||

|

Оценивание |

|||

|

Центральная проблема |

Проблемы восприятия риска |

Механизмы производства риска |

Проблемы легитимации и защиты от риска |

Все три участника рискованной ситуации были вовлечены в четыре этапа процесса создания риска. Выявляет 12 элементов (композиций) анализа риска. Важно отметить, что такая модель, на наш взгляд, может быть использована не только для анализа технологических рисков, но и в определенной степени в социально-политической сфере.

С одной стороны, потребители риска (обычные граждане) зачастую не обладают достаточными знаниями для адекватной оценки степени риска, будь то экологическая катастрофа или рискованное политическое решение. Это мы воспринимаем как данность вещь. Вот в чем проблема восприятия риска. Не случайно социологи указывают на возрастание роли экспертного знания. С другой стороны, возрастающая сложность и динамика социальных процессов приводят к тому, что они не опираются на экспертные оценки. Риск-мейкеры, в свою очередь, не могут учесть все последствия принимаемых решений (например, решение о строительстве нового города или создании нового телевизионного канала). Механизмы производства риска скрыты в любом социальном действии и политическом решении. Посредниками между производителями рисков и потребителями являются регулирующие органы. Разработка новых законов, касающихся рискованных объектов и ситуаций, санкции за нарушение существующих норм-все это становится расширяющейся ареной современной политической системы.

Создание индикаторов идентификации рисков применяется к основным звеньям (предприятиям) промышленных предпринимательских структур, исходя из следующих принципов:

-

1. показатели системы показателей должны содержать две группы: первая группа характеризуется относительным отклонением от риска ключевых показателей эффективности ключевые показатели эффективности включают предпринимателей, "финансы", "клиенты и внешняя среда", "внутренние бизнес – процессы" и "обучение и рост" цели, ценности и их

-

3. Каждая группа показателей системы показателей должна включать в себя два класса: первый класс-базовые показатели, общие для различных предприятий без учета свойств конкретного предприятия (базовая связь); второй класс – в конкретном предприятии отдельные показатели (основные показатели и принцип сбалансированности отдельных предприятий).

-

4. Система показателей должна быть открыта для заполнения новых метрик, определенных в процессе использования (открытая системная политика).

-

5. Добавляемые в систему показатели должны отражать: качество отклонения планируемой к достижению целевой функции каждой коммерческой деятельности, леверидж, точность измерения, изменение некоторых показателей, другие факторы, определяющие ключевые показатели эффективности для каждого состава; риски и реализовавшиеся риски, возможность применения высоких (принцип взаимодействия факторов риска анализа) (приложение 4). В соответствии с этими принципами должна быть установлена фундаментальная связь с системой показателей идентификации рисков предприятий. Поэтому важно сделать вывод о том, что принципы, предлагаемые в управлении рисками бизнеса, направлены на выявление факторов, влияющих на ключевые показатели идентификации рисков через систему рычагов.

взаимное влияние; Вторая группа-ключевые показатели эффективности эталонные показатели при определении факторов, составляющих предпринимательскую деятельность (выбор политики важен, а эталонные показатели

2-е изд. Системы показателей должны строиться по направлениям деятельности, составляющим "сверху вниз": сначала показатели соответствующего компонента по" финансам", затем" компоненты и клиенты внешней среды", " внутренние бизнес-процессы "и" обучение и рост " (формирование вертикали системы показателей политики).

Показатели, отражающие отклонение от запланированного качества достижения целевой функции в каждом из компонентов, основные ключевые показатели в диссертации и показатели, отражающие леверидж, считаются вспомогательными ключевыми показателями. Это позволяет конкретизировать методику определения требований к допустимым значениям ключевых показателей риска с учетом взаимного влияния этих показателей через систему рычагов. Сравнивая фактические и требуемые значения ключевых показателей, интервал обновления отчетности должен быть равен одному кварталу.

Финансовые, бухгалтерские и налоговые риски параллельное существование таких систем создания данных, адаптация методов, создание рабочих методик и создание специальных правил, специальных правил потребует и создания рабочего стола. Различия в степени взаимосвязи между налоговыми и бухгалтерскими правилами обусловлены различиями во взаимодействии систем финансового, налогового и бухгалтерского рисков в юридических лицах. на сегодняшний день существуют три основные модели взаимодействия бухгалтерских, финансовых и налоговых рисков в системе взаимосвязанных систем бухгалтерского учета. Поэтому, рассматривая, охватывая, в, строить, владеть, управлять рисками, построенными на взаимодействии с бухгалтерским учетом, финансовой отчетностью и налоговым учетом как важной составной частью, сделаны следующие выводы, которыми руководствовалась данная работа: оптимальная система должна иметь систему управления рисками, управления данными, бухгалтерского учета, для целей налогообложения налоговое законодательство с использованием подобной системы требует некоторых изменений; выделение налогового учета, важность отчетной информации в условиях рыночной экономики приводит к потере бесчисленного количества пользователей, а это само по себе создает дополнительные риски, но признать приоритетность налогового финансового учета в управлении рисками также важно, и это способствует отказу от отдельного налогового учета как вида бухгалтерского учета, но мы будем работать над тем, чтобы обеспечить преимущество любой системы управления рисками в РК.

Список литературы Роль и значение превентивного анализа рисков в управлении деятельностью предприятия

- Бланк ИА Управление прибылью. - Киев: "Ника-Центр". 2016.-544с

- Боков В.В., Забелин П.В., Федцрв В.Г. Предпринимательские риски и хеджирование в отечественной и зарубежной экономике: Учебное пособие/Академия русских предпринимателей. - М.: "Издательство ПРИОР", 2017. -128 с.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т./Пер. с англ. под ред. В.В. Ковалёва. - СПб: Экономическая школа, 2018. -Т. 1-497 с; Т.2-669 с.

- Глазунов В.Н. Финансовый анализ и оценка риска реальных инвестиций, М: Статинформ, 1997. - 135 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. -М.; Финансы и статистика, 2015. -432 с.