Роль экономической информации в финансовой отчетности предприятия на примере ООО "Техстрой"

Автор: Демченко Ю.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (75), 2020 года.

Бесплатный доступ

Бухгалтерский учет можно охарактеризовать как упорядоченную систему сбора, регистрации и обобщения информации в денежном эквиваленте об имуществе, обязательствах предприятий и их движении путем непрерывной документальной отчетности о всех хозяйственных операциях. Отчетность является информацией о процессах производства, потребления, накопления и потребления материальных благ и различных услуг. В работе показана важность и взаимосвязь отчетности и принятии управленческих решений.

Экономическая информация, бухгалтерский учет, управленческие решения

Короткий адрес: https://sciup.org/140252885

IDR: 140252885 | УДК: 338.22.021.4

The role of economic information in the financial statements of the enterprise on the example of Techstroy LLC

Accounting can be described as an orderly system for collecting, registering and summarizing information in monetary terms about property, liabilities of enterprises and their movement through continuous documentary reporting on all business transactions. Reporting is information about the processes of production, consumption, accumulation and consumption of material goods and various services. The paper shows the importance and relationship of reporting and management decision making.

Текст научной статьи Роль экономической информации в финансовой отчетности предприятия на примере ООО "Техстрой"

Целью данной работы является изучение финансовой отчетности как подсистемы экономической информации в целях эффективного управления предприятием.

В современном мире неотъемлемой частью информационной системы любого предприятия является бухгалтерская отчетность. Следует начать с того, что бухгалтерскую отчетность обязаны составлять все организации согласно статье 13 Федерального закона «О бухгалтерском учете» №402-ФЗ. Бухгалтерская отчетность – это информационная система о результатах деятельности организации за отчетный период. Эти результаты выражаются в увеличении стоимости имущества организации. Из данных бухгалтерской отчетности пользователи, заинтересованные в результатах деятельности организации, получают различного рода информацию, пригодную для принятия управленческих решений. К такой информации относится информация о полученном финансовом результате, о понесенных в течение отчетного периода расходах и т.д. Бухгалтерская (финансовая) отчетность позволяет оценить способности предприятия воспроизводить денежные средства и аналогичные им активы, генерировать прибыль, стабильно функционировать, а также делает возможным сравнение информации заразные периоды времени, чтобы объективно оценить финансовое положение организации.

Бухгалтерская отчетность - основной источник информации о деятельности организации, «чтение» которой позволяет узнать о финансовом состоянии, целесообразности вложений и о тенденциях развития, поэтому бухгалтерскую отчетность можно назвать «зеркалом», в котором находит отражение вся финансовохозяйственная деятельность организации.

Общемировые тенденции постиндустриального развития необходимость более глубокого исследования закономерностей функционирования рынка и практические потребности общества выдвигают сегодня на первый план проблемы, связанные с изучением информации как общенаучного феномена и исследованием разнообразных информационных аспектов, влияющих на социальные процессы. Информация становится важнейшим фактором производства, вовлекающим в обращение значительную часть материальных ресурсов и формирующим информационный потенциал социально-экономической системы.

Вместе с тем, необходимо отметить недостаточное внимание, уделяемое в экономической теории исследованию информационных аспектов. Традиционные концепции обычно пренебрегают всесторонним анализом влияния информации на экономику, рассматривая лишь некоторые отдельные аспекты такового. При этом остаются практически не изученными такие важные вопросы как экономическая сущность информации, определение ее цены и стоимости, влияние информационных издержек на рыночное равновесие, качественное изменение мировой экономики под влиянием информационных факторов и многие другие. Качество информации определяется совокупностью ее реальных характеристик, определяющих возможность ее использования в предметной области. Совокупность параметров, характеризующих качество информации, различна для разных предметных областей.

Бухгалтерская отчетность является важным звеном учетноаналитического обеспечения управленческой деятельности предприятий. Бухгалтерский учет можно назвать «языком бизнеса и частного предпринимательства». Иными словами, в рыночной экономике бухгалтерский учет является одним из важнейших и эффективных инструментов.

С помощью бухгалтерского учета можно одинаково описать процессы хозяйственной жизни любого экономического субъекта. Это удобно для сравнения предприятий из разных сфер деятельности. Единицей измерения в событиях жизни предприятий и организаций являются деньги. Из этого следует, что язык бухгалтеров основывается на описании денежных потоков. Бухгалтерский учет, иными словами финансовый отчет, отражает финансовую ситуацию предприятия, о его прибыли, убытках. На его основании руководитель экономического субъекта принимает управленческие решения.

Ранее нормативным документом, регулирующим стандарты бухгалтерского учета, был Закон № 129-ФЗ «О бухгалтерском учете», действовавший около 15 лет. Но, поскольку финансовая отчетность должна быть не только достаточно информативной, но и соответствовать Международным стандартам, разработан и принят новый Закон от 06.12.2011 г. «О бухгалтерском учете» №402-ФЗ.

В последнее время большинством ведущих ученых в области учета стран постсоветского пространства на страницах научных изданий достаточно активно обсуждаются перспективы развития бухгалтерского учета как науки и практической деятельности. В числе актуальных вопросов — подходы к теории бухгалтерского учета, его роли в формировании информационной среды, отвечающей требованиям современной экономической жизни, и позиционирования в системе поддержки принятия решений.

То, что в последние десятилетия бухгалтерский учет как научная дисциплина переживает этап переосмысления своей роли в формировании информационной среды и управлении экономическими процессами, подтверждает значительное количество исследований и публикаций как зарубежных, так и отечественных ученых, посвященных вопросам теории учета, его парадигм и концепций, современной роли и требований к информационному продукту.

Экономическая информация (ЭИ) - документированные сведения, отражающие состояние и ход экономических процессов. ЭИ может воплощаться в нескольких знаковых формах, объединенных на основе естественного языка в некий комплекс. Это информация о процессах производства, потребления, накопления и потребления материальных благ и различных услуг.

Свойства ЭИ:

-

• ценность и полезность ЭИ характеризуется стоимостью,

трудоемкостью, доступностью, истинностью и релевантностью;

-

• полнота ЭИ может быть: достаточной, недостаточной,

избыточной;

-

• независимость содержания от форм предоставления.

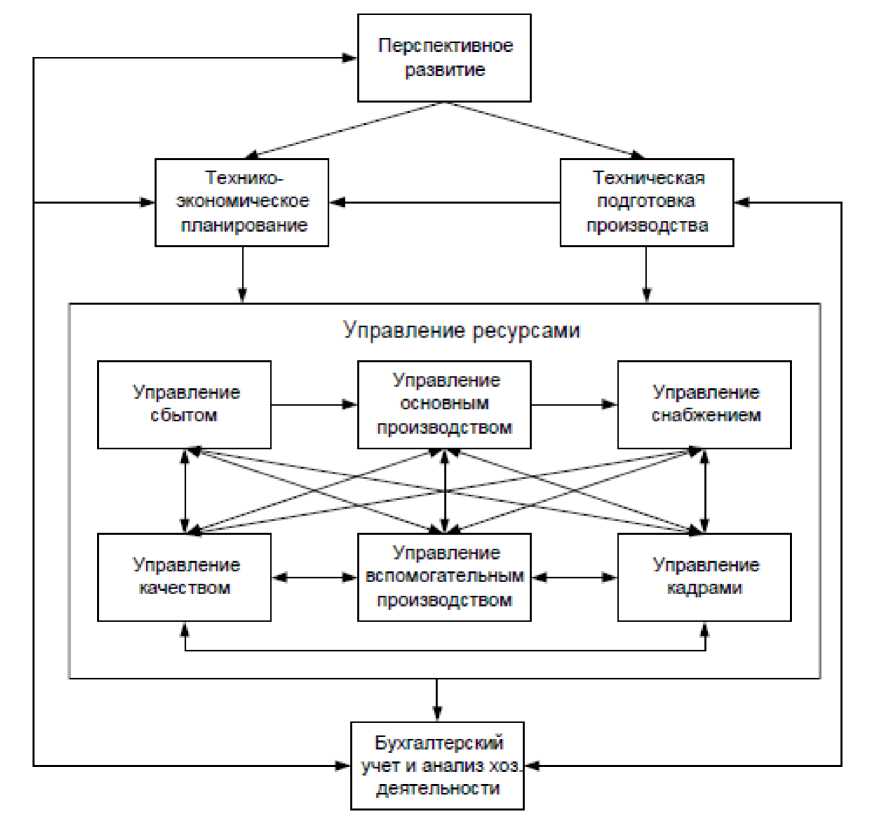

Функциональная подсистема (ФП) - комплекс организационноэкономических задач управления с высокой степенью информационно - технологических связей, то есть некий процесс работы с информацией с четко определенным множеством входной и выходной информации (рис.

Рис. 1. Классификация экономической информации

Схема 1. Структура экономических информационных систем

Экономическая информационная система

Функциональная подсистема

Обеспечивающая подсистема

V

Планирование

Учет

Анализ

Мотивация

Техническое обеспечение

Лингвистическое обеспечение

Математическое обеспечение

Организационное обеспечение

Основные задачи ФП:

-

• Техническая подготовка производства

-

• Оперативное производственное планирование

-

• Финансово-бухгалтерская деятельность

-

• Управление материально-техническим снабжением

-

• Управление кадрами

-

• Бюджетирование

-

• Управления отношениями с клиентами

Анализируемое предприятие представляет собой общество с ограниченной ответственностью, в дальнейшем именуемое как ООО "Техстрой".

Общество с ограниченной ответственностью «Техстрой» осуществляет свою деятельность на территории Российской Федерации. Основной вид деятельности - строительство жилых и нежилых зданий. Организация присутствует в реестре Малого и среднего бизнеса (МСП) как микропредприятие с 10 января 2017 года.

Бухгалтерский учет финансово-хозяйственной деятельности Предприятия осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Структура бухгалтерской службы, численность работников бухгалтерии определяется штатным расписанием, внутренними правилами и должностными инструкциями Предприятия.

Ответственными лицами за организацию и ведение бухгалтерского учета являются:

-

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций - директор предприятия;

-

- за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности - главный бухгалтер предприятия.

Рис. 2. Структура функциональных подсистем экономических информационных систем

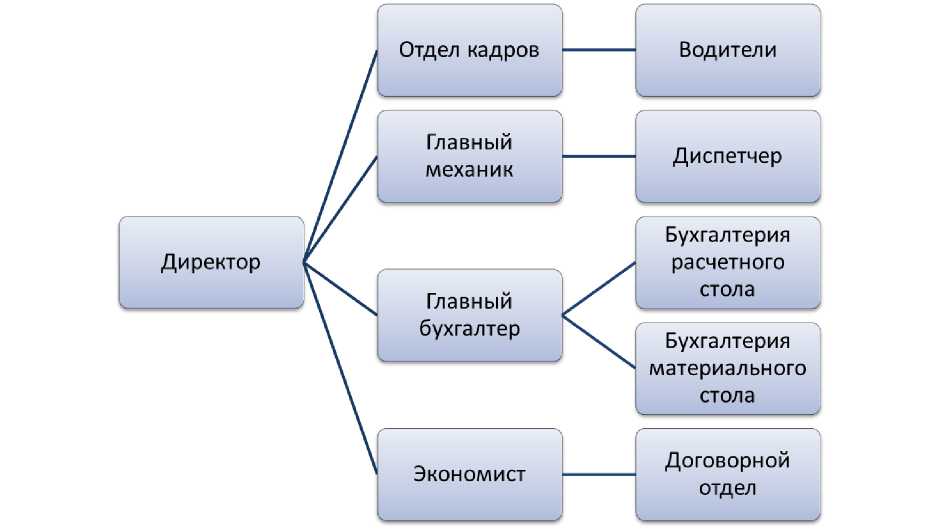

На рис. 3 представлена организационная структура ООО

«Техстрой».

Диспетчер

Директор

Главный механик

Главный бухгалтер

Бухгалтерия расчетного стола

Бухгалтерия материального стола

Договорной отдел

Отдел кадров

Водители

Экономист

Рис. 3. Организационная структура ООО «Техстрой»

Бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденных Приказом Минфина РФ от 31.10.2000 № 94н, и разработанного на основе него Рабочего плана счетов Предприятия, утвержденного в установленном порядке.

Бухгалтерский учет ведется с использованием регистров, предназначенных для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. Бухгалтерская отчетность составляется в тысячах рублей.

Все хозяйственные операции, проводимые Предприятием, оформляются оправдательными документами, являющимися первичными учетными документами, на основании которых ведется бухгалтерский учет.

Документирование имущества, обязательств и иных факторов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Требования Главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений являются обязательными для всех работников Предприятия.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся:

-

- в альбомах унифицированных форм первичной учетной документации,

-

- при отсутствии унифицированной формы - в ведомственных и отраслевых инструктивных нормативных документах, утвержденных в установленном порядке либо разработанные Предприятием и утвержденные в установленном порядке формы, содержащие обязательные реквизиты, предусмотренные статьей 9 Закона РФ “О бухгалтерском учете”.

Первичные учетные документы должны быть подписаны директором предприятия или лицами, которым предоставлено право подписи отдельных документов согласно приказу, утвержденному директором по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются директором и главным бухгалтером предприятия или уполномоченными ими на то лицами.

Не принимаются к исполнению денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера или уполномоченного им на то лица. Под финансовыми и кредитными обязательствами понимать документы, оформляющие финансовые вложения Предприятия, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

Содержание хозяйственной операции, указанной в первичном документе, должно соответствовать ее наименованию в расчетных документах. Обращается особое внимание на правильное наименование как оказываемых, так и приобретаемых услуг и работ (продукции, товаров). При оплате продукции (работ, услуг), в стоимость которых включен налог на добавленную стоимость, в расчетных документах (счетах, накладных, счетах-фактурах, платежных поручениях) обязательно указывать сумму налога в абсолютном выражении.

В ООО «Техстрой» каждая операция, связанная с проведением каких-либо мероприятий, повлекших за собой оборот денежных средств, отражается в первичном отчете.

Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации. Его объектами являются: заготовление, приобретение и расходование материальных ресурсов, затраты на производство, движение полуфабрикатов и остатков незавершенного производства, объем выпуска продукции, ее отгрузка и реализация, расчеты с поставщиками, покупателями, заказчиками, банками, финансовыми органами, учредителями и т. п.

Первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

На основе собранных данных первичного учета составляется управленческий учет. Управленческий учет - это система сбора и обобщения информации о хозяйственной деятельности организации с целью принятия управленческий решений. Управленческий учет предназначен для решения внутренних задач управления предприятием. Основные показатели информации управленческого учета - это аппарат управления предприятия, руководители структурных подразделений, менеджеры. В настоящее время в России не установлено законодательно -правовых требований к управленческому учету, поэтому он может принимать любые формы, в которых нуждается предприятие.

Составные части управленческого учета - это:

-

• производственный учет;

-

• бюджетирование;

-

• управленческий контроль;

-

• управленческий анализ;

-

• принятие управленческих решений;

-

• внутренняя (сегментарная) отчетность.

Содержание предмета управленческого учета раскрывают его объекты.

К объектам управленческого учета относятся:

-

• производственные ресурсы, обеспечивающие целесообразный

труд в процессе хозяйственной деятельности предприятия (в состав производственных ресурсов входят основные фонды, нематериальные активы, материальные ресурсы);

-

• хозяйственные процессы и их результаты. В состав

хозяйственных процессов относятся следующие виды деятельности:

-

• снабженческо-заготовительная - приобретение, хранение,

обеспечение материальным и производственным оборудованием, а также маркетинговая деятельность, связанная со снабженческими процессами;

-

• производственная - процессы производства продукции, в

соответствии с технологией производства;

-

• финансово-сбытовая - маркетинговые исследования и

- операции по формированию рынка сбыта продукции и сбытовые операции (упаковка продукции, транспортировка, реклама и другие);

-

• организационная - создание организационной структуры

хозяйственного субъекта, формирование функциональных отделов, цехов, участков, с функциями планирования, контроля, оценки выполнения плана, стимулирования, операции координирования действий внутренних исполнителей на выполнение основной цели предприятия.

Пример преобразования и обработки информации на предприятии ООО «Техстрой»: для эксплуатации транспортных средств требуется обеспечение топливом, размещение на стоянках. Для совершения этих действий оформляется УПД (универсальный передаточный акт). Данные документа переносятся в бухгалтерскую программу 1С, после чего формируется управленческий учет.

Так же оформляется акт сверки. Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Бухгалтерский отчет на предприятии составляется через программы «1С». «1С: Бухгалтерия» — это общее собирательное название бухгалтерских продуктов фирмы «1С», которая разрабатывает специализированное программное обеспечение для бухгалтерского, налогового и финансового учета на предприятиях.

Регламентированные отчеты в данной организации оформляются через сеть деловых документаций СБИС.

Таким образом, увеличение характеристик, определяющих качество информации, позволяет более эффективно оценивать качестве информации, информационных услуг и продуктов. Благодаря экономической информации предоставляется возможность оперативно оценить и составить прогноз развития предприятия. Также управленческий и финансовый учет как источник информации влияет на принятие управленческих решений.

Список литературы Роль экономической информации в финансовой отчетности предприятия на примере ООО "Техстрой"

- Красюкова И. В. ЗАКОН" О БУХГАЛТЕРСКОМ УЧЕТЕ" И ЕГО ЗНАЧЕНИЕ ДЛЯ РАЗВИТИЯ ЭКОНОМИКИ //Актуальные вопросы современной экономики. - 2014. - №. 1. - С. 50-57.

- Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" // Собрание законодательства РФ. - 12.12.2011.-№50 - ст. 7344.

- Миславская, Н.А. Бухгалтерский учет: учебник / Н.А. Миславская, С.Н. Поленова. - Москва: Дашков и К°, 2018. - 591 с.

- Одинцова Т.М. Роль бухгалтерского учета в условиях формирования информационной среды сбалансированного устойчивого развития // Международный бухгалтерский учет. 2013. №15.

- Попова Л. В. Экономическая информация в управлении промышленным предприятием //Экономические и гуманитарные науки. - 2012. - №. 4. - С. 112-116.

- Константинов, В.А. Управленческий учет как механизм фиксации качественной информации деятельности предприятия / В.А. Константинов // Управленческий учет. - М.: ЗАО "Финпресс", 2010. - № 01.

- Маслов, Б.Г. Аналитические возможности информационного пространства себестоимости продукции / Б.Г. Маслов // Управленческий учет. - М.: ЗАО "Финпресс", 2009. - № 10.

- Попова, Л.В. Формирование информационных потоков в рамках гармонизации отечественных и международных учетно-налоговых систем / Л.В. Попова // Управленческий учет. - М.: ЗАО "Финпресс", 2011. - № 03.

- Симакова С. И. Инфографика как средство визуализации экономической информации в СМИ //Вестник Челябинского государственного университета. - 2014. - №. 23 (352).

- Цветков В. Я. Качество экономической информации //Успехи современного естествознания. - 2008. - №. 7. - С. 30-30.

- Robertson G. G., Card S. K., Mackinlay J. D. The cognitive coprocessor for interactive user interfaces // Proc. of UIST89, ACM Symp. on User Interface Software and Technology. - 1989. - P. 10-18.

- Shneiderman B. The eyes have it: A task by data type taxonomy for information visualizations // Proc. IEEE Symp. on Visual Languages. - 1996. - Р. 336-343.

- Смирнова Г.Н., Тельнов Ю.Ф. Проектирование экономических информационных систем (часть 1) / Московский государственный университет экономики, статистики и информатики. - М.: МЭСИ, 2004. - с.