Роль ключевой ставки в проведении денежно-кредитной политики Центрального банка РФ

Автор: Чуланов Н.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-3 (22), 2018 года.

Бесплатный доступ

В данной статье подробно рассматривается роль и функциональное значение ключевой ставки в проведении денежно-кредитной политики Центрального банка Российской Федерации. Автором приводится определение данного понятия и подробно разбираются отличительные особенности ставки рефинансирования и ключевой процентной ставки Банка России. В статье проводится анализ изменения ключевой ставки Центрального банка Российской Федерации за 2014-2018 годы и влияния таких изменений на денежно-кредитную политику страны.

Ключевые слова: ключевая процентная ставка, ставка рефинансирования, центральный банк российской федерации, денежно-кредитная политика

Короткий адрес: https://sciup.org/140283725

IDR: 140283725

The role of the key rate in the money and credit policy of the Central Bank of the Russian Federation

This article discusses in detail the role and functional significance of the key rate in the conduct of monetary policy of the Central Bank of the Russian Federation. The author gives the definition of this concept and details the distinctive features of the refinancing rate and the key interest rate of the Bank of Russia. The article analyzes the changes in the key rate of the Central Bank of the Russian Federation for 2014-2018 and the impact of such changes on the monetary policy of the country.

Текст научной статьи Роль ключевой ставки в проведении денежно-кредитной политики Центрального банка РФ

В настоящее время от эффективности денежно-кредитной сферы зависит общее состояние экономики, которая во многом определяет уровень развития страны. На дальнейшую судьбу и экономическое будущее государства влияет правильность воздействия на операции банковских институтов, путем применения грамотно разработанной денежно-кредитной политики, именно она лежит в основе финансовой стратегии государства.

Условия, форма и порядок получения заемных средств от Центрального банка коммерческими кредитными организациями во многом определяются его текущими целями и тактикой, которые реализуются путем изменения учетной ключевой ставки или ставки рефинансирования, под которыми следует в общем смысле понимать минимальную официальную ставку кредитования коммерческих банков со стороны Банка России.

Стоит отметить различия ставки рефинансирования и ключевой ставки, которые часто употребляются как синонимы. Дело в том, что до 2013 года в российской экономике не существовало такого понятия, как учетная ключевая ставка и в проведении денежно-кредитной политики основную роль играла ставка рефинансирования. Сегодня ей придается второстепенная роль, при этом в качестве основы расчетов процента по кредитам берется ключевая ставка, появившаяся параллельно в 2013 году с целью контроля за уровнем инфляции и увеличения инвестиционной привлекательности [2]. Существенное отличие рассматриваемых понятий заключается в том, что ключевая ставка предполагает определение величины процента Банка России по краткосрочным недельным кредитам для коммерческих банков, а ставка рефинансирования отражает годовой процент. С 1 января 2016 года значения ключевой ставки и ставки рефинансирования были уравнены и на 01.06.2018 г. составляют 7,25% [3].

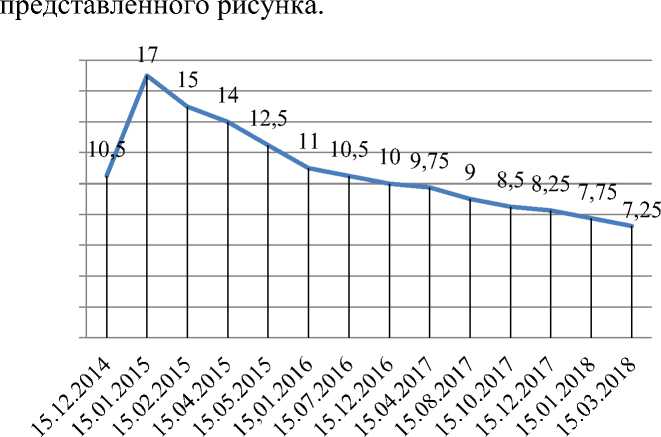

Такое значение можно считать сравнительно низким за последние четыре года. Например, с 15 по 16 декабря 2014 г. ключевая ставка Банка России резко увеличилась с 10,5% до 17,00%, что было обусловлено необходимостью ограничить существенно возросшие на тот период девальвационные и инфляционные риски, связанные с кризисными явлениями в экономике страны, девальвацией рубля. В течение 2015 года прослеживалась динамика понижения ее значения. Такая тенденция сохранилась и по настоящее время, что наглядно отражает график,

значение ключевой ставки ЦБ РФ;

(%)

Рисунок. Изменение ключевой процентной ставки Центрального Банка России за период с 15.12.2014 г. по 15.03.2018 г.; (%) [3]

Таким образом, анализируя статистические данные по изменению ключевой процентной ставки, приведенные за последнее время, можно сделать вывод о том, что в 2015 году Центральный банк России проводил более жесткую денежно-кредитную политику в отношении коммерческих банков, чем в настоящее время, стимулируя склонность к сбережению. Это говорит о том, что Банк России использовал инструменты рефинансирования с целью уменьшить кредитную активность коммерческих банков, ограничивая, таким образом, спрос на товары и услуги и сдерживая инфляционное давление. На сегодняшний день характер денежно-кредитной политики Центрального Банка России можно считать нейтральным. И многие эксперты отмечают правомочность принимаемых им решений, поскольку более быстрое снижение процентных ставок и увеличение объемов банковского кредитования, в текущих условиях могут создать системные риски для экономической стабильности и социального благополучия [4].

Подводя итоги анализа роли ключевой ставки в проведении денежнокредитной политики Центральным банком Российской Федерации, следует отметить, что с помощью ее изменения Банк России регулирует объемы и спрос выдаваемых кредитов. Например, снижение ключевой ставки приводит к повышению спроса кредитных организаций на ссуды Банка России и увеличению объемов рефинансирования. Результатом этого является рост денежной массы, вызывающий увеличение объема кредитования коммерческих банков, а это, в свою очередь, стимулирует инвестиции и экономический рост страны.

Ее увеличение наоборот - снижает интерес коммерческих банков к получению дополнительных финансовых ресурсов путем заимствования у Центрального банка Российской Федерации. Поэтому повышение учетной ставки соответствует стремлению ограничить предложение денег. При этом повышение ставок способствует привлечению в страну иностранного капитала, и, как следствие, приводит к улучшению платежного баланса, увеличению предложения иностранной валюты, росту курса национальной валюты [1].

Таким образом, изменяя величину ключевой ставки, Банк России может влиять на ликвидность банковской системы и денежное предложение в целом. Помимо этого ее изменение в любую сторону выражает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою стратегию развития.

Список литературы Роль ключевой ставки в проведении денежно-кредитной политики Центрального банка РФ

- Банковское дело: учебник/ О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. - 10-е изд., перераб. и доп. - М.: КНОРУС, 2013. - 800 с. - (Бакалавриат).

- 2.Витчукова Е. А. Ключевая ставка и ставка рефинансирования: изменения подходов к инструментам денежно-кредитной политики Банка России / Е. А. Витчукова // Проблемы экономики и менеджмента. - №4(32). - 2014. - С.79-82.

- Ключевая ставка и процентная ставка рефинансирования (учетная ставка), установленные Банком России // Справочная правовая система «Консультант Плюс». - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12453/886577905315979b26c9032d79cb911cc8fa7e69/, (дата обращения 05.06.2018).

- Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов// Материалы Центрального банка России. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/publ/ondkp/on_2017(2018-2019).pdf, (дата обращения 05.06.2018).