Роль контрольно-счетных органов в системе противодействия коррупции в финансово-бюджетной сфере

Автор: Лобков С.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106671

IDR: 140106671

Текст статьи Роль контрольно-счетных органов в системе противодействия коррупции в финансово-бюджетной сфере

Коррупция - серьезный вызов для любого государства и общества. В современную эпоху ее характерной чертой стала универсальность: она существует повсеместно, вне зависимости от уровня социальноэкономического развития государств; проникает во все сферы жизни; приобретает транснациональные формы.

Проблема коррупции в современном российском обществе является, пожалуй, самой актуальной. Особенно ярко она проявляется в органах власти, где граждане непосредственно сталкиваются с коррупционными проявлениями в действиях представителей разных структур.

Сегодня задачи по сдерживанию и пресечению коррупции поставлены перед всеми контролирующими и правоохранительными органами России. Важная роль в борьбе по противодействию коррупции в финансово-бюджетной сфере принадлежит Счетной палате Российской Федерации -органу внешнего государственного финансового контроля (аудита) Российской Федерации, а также ее региональным подразделениям, что делает актуальным анализ антикоррупционной деятельности в финансовобюджетной сфере, реализуемой контрольно-счетными органами.

Финансово-бюджетная сфера представляет собой самостоятельную управленческую деятельность государства, в рамках организации которой также возникают публичные расходные обязательства, и коррупционные явления, свойственные всей системе государственного управления, в данной сфере не исключение. Поскольку область финансовых правоотношений - это область конфликта интересов, то коррупция в финансово-бюджетной сфере подвержена большим проявлениям.

Основным финансово-правовым средством борьбы с коррупцией является институт публичного финансового контроля. Надведомственная форма его проявления активно используется в рамках борьбы с коррупцией. Примером тому служит контрольная и аналитическая деятельность Счетной палаты Российской Федерации.

Основные функции контрольно-счетных органов, в соответствии с действующим законодательством, направлены на предотвращение и устранение:

-

- неправомерного и неэффективного использования бюджетных средств и муниципального имущества,

-

- необоснованного предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов, муниципальных гарантий,

-

- на повышения уровня законности и эффективности формирования доходов бюджета.

Коррупция по своим последствиям неизбежно приводит к прямым и косвенным потерям бюджетных средств, муниципальной собственности, вносит дезорганизацию в деятельность органов местного самоуправления. Противодействие коррупции является неотъемлемой частью полномочий контрольно-счетных органов, а устранение такого явления - одним из важнейших условий осуществления процессов формирования и исполнения бюджетов бюджетной системы Российской Федерации наиболее законным и эффективным образом, что входит в цели создания контрольно-счетных органов Российской Федерации.

Противодействие коррупции контрольно-счетными органами осуществляется в следующих формах:

-

- выявление при проведении контрольных мероприятий коррупционных рисков в деятельности объекта контроля и коррупциогенных признаков в нормативных правовых актах, а также инициирование их устранения;

-

- выявление коррупционных рисков, коррупциогенных признаков в действиях (бездействии) должностных лиц проверяемых объектов. Направление соответствующей информации в вышестоящие органы для проведения служебной проверки и применения мер дисциплинарной ответственности к виновным или в правоохранительные органы для установления факта совершения коррупционного правонарушения, ответственность за которое предусмотрена Уголовным кодексом Российской Федерации или Кодексом Российской Федерации об административных правонарушениях;

-

- осуществление установленных действующим законодательством административных процедур по противодействию коррупции среди должностных лиц муниципального контрольно-счетного органа.

Полномочия контрольно-счетных органов на осуществление внешнего финансового контроля в форме проведения контрольных или экспертноаналитических мероприятий дают возможность выявлять в основном коррупционные риски, коррупциогенные факторы или признаки (причем не во всех случаях), но не позволяют достоверно установить факт совершения коррупционного правонарушения.

Состав коррупционного уголовного или административного правонарушения (событие, место, мотив, цель, способ, степень вины) может быть установлен только в процессе дознания, предварительного и судебного следствия.

Вместе с тем, отдельные коррупционные правонарушения, за совершение которых предусмотрена дисциплинарная ответственность, могут быть установлены, не выходя за рамки контрольных мероприятий, проводимых должностными лицами контрольно-счетных органов. Например, такие, как нарушение запретов, связанных с муниципальной службой или замещением муниципальной должности: осуществление предпринимательской деятельности, замещение муниципальным служащим выборной должности в органах власти любого уровня, использование муниципального имущества в целях, не связанных с исполнением должностных обязанностей, или передача его в пользование другим лицам и пр.

Счетная палата как орган, образованный Федеральным Собранием Российской Федерации, является полноправным субъектом осуществления антикоррупционной деятельности, которая выражается в непосредственной работе, как по выявлению правонарушений коррупционной направленности, так и по проведению мер предупреждения коррупции в финансовобюджетной сфере.

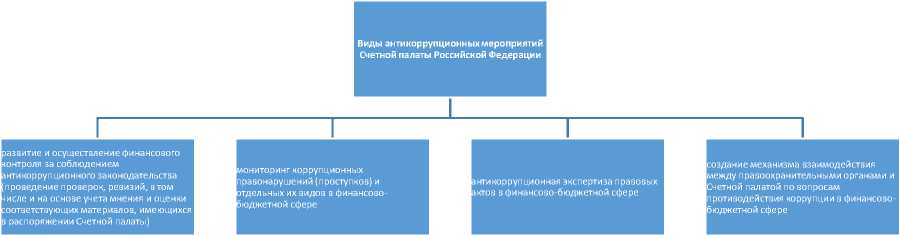

Главенствующая роль Счетной палаты в противодействии коррупции в соответствии с задачами и организацией деятельности Счетной палаты обусловлена исполнением ряда коррупционных мероприятий, которые полагаем возможным классифицировать по видам, представленным на рисунке 1.

Рисунок 1.1 – Антикоррупционные мероприятия Счетной палаты Российской Федерации

Успех борьбы с коррупцией зависит от гармоничного развития двух систем контроля - внешней и внутренней. Это значит, что внутренняя система антикоррупционной профилактики органов власти должна дополняться эффективным внешним контролем со стороны парламента, Счетной палаты и структур гражданского общества.

Все это предъявляет высокие требования к организации работы контрольно-счетных органов страны. В новых условиях от контрольных органов требуется обеспечить качественный и своевременный анализ результативности расходования бюджетных средств. При этом важнейшими приоритетами работы остаются устранение системных причин коррупции и повышение прозрачности бюджетно-финансовой системы.

Первый Евразийский антикоррупционный форум, состоявшийся в 2012г., был посвящен теме "Правовые инновации в противодействии коррупции". В его мероприятиях приняли участие работники международных и зарубежных организаций, руководители федеральных государственных органов, представители научных и образовательных учреждений из более 30 стран и 50 субъектов РФ (свыше 400 человек). По результатам его работы была принята Декларация, в которой содержались предложения по совершенствованию законодательства и правоприменительной практики в сфере противодействия коррупции, в том числе посредством развития их научных и научно-методических основ. За истекший год все основные положения Декларации были реализованы.

-

4 июня 2013 г. состоялся Второй Евразийский антикоррупционный форум "Финансовые механизмы против коррупции: международные стандарты и национальные решения", организованный Институтом законодательства и сравнительного правоведения при Правительстве РФ при поддержке Счетной палаты РФ и Государственной Думы ФС РФ.

Открывая пленарное заседание Второго Евразийского антикоррупционного форума, Председатель Счетной палаты РФ отметил, что противодействие коррупции в России приобретает последовательный характер. В стране идет процесс, который эксперты называют национализацией элит. Тот, кто хочет быть чиновником и получать заработную плату за счет налогоплательщиков, должен быть готов к контролю со стороны общества и государства и к выполнению жестких требований: не иметь за рубежом банковских счетов и ценных бумаг, подтвердить свои доходы и расходы. В настоящее время введен контроль над крупными приобретениями не только чиновников и их ближайших родственников, но и руководителей государственных компаний. Идет работа над регламентацией, так называемых золотых парашютов. На законодательном уровне создаются предпосылки для деофшоризации российской экономики.

В своем выступлении на Втором Евразийском антикоррупционном форуме "Финансовые механизмы против коррупции: международные стандарты и национальные решения" председатель Междисциплинарного совета по координации научного и научно-методического обеспечения противодействия коррупции, вице-президент РАН академик Т.Я. Хабриева отметила четыре основных направления научных исследований в финансово-бюджетной сфере:

-

1) финансовые рынки и инструменты;

-

2) субъекты коррупционных преступлений;

-

3) теневой рынок и легализация финансовых средств, добытых преступным путем;

-

4) правозащитные механизмы, направленные на противодействие коррупции в финансовой сфере.

В ходе формулирования первого направления исследований отмечалось, что в современном мире сформировался единый финансовый рынок, который представляет собой сложный и высокотехнологичный комплекс. Осуществляемые в его рамках финансовые операции требуют комплексного регулирования посредством норм, относящихся не только к разным отраслям права (гражданскому, административному и др.), но и к различным источникам права, включая обычаи и обыкновения делового оборота, акты международного права и национального законодательства.

Во многих странах субъектами коррупционных преступлений (второе направление исследований) являются не только физические, но и юридические лица. В России возрождению уголовной ответственности юридических лиц препятствуют сложившиеся в советское время доктринальные основы, прежде всего в той части, которая касается концепции виновной ответственности. В связи с этим необходима разработка новых уголовно-правовых доктрин, определяющих допустимость и основания привлечения юридических лиц к уголовной ответственности.

Третье направление научных исследований концентрируется на проблемах ограничения теневого рынка и противодействия легализации (отмыванию) денежных средств, полученных преступным путем. Способы отмывания преступных доходов различны. Для выявления и анализа признаков коррупционных правонарушений и последующей легализации компетентным государственным органам необходимо наладить по различным алгоритмам выявления коррупционных признаков систематический инициативный поиск подозрительных эпизодов в деятельности хозяйствующих субъектов. В связи с этим требуется объединение различных информационных ресурсов в единое рабочее пространство с автоматической идентификацией объектов.

Четвертое направление научных исследований - совершенствование правозащитных механизмов финансового рынка. Правозащитные механизмы имеются не только в финансовом законодательстве, но и во многих других отраслях законодательства, в том числе в гражданском, административном, налоговом, процессуальном. Так, гражданское право предусматривает недействительными (ничтожными) только те сделки, которые совершены с целью, противной основам правопорядка и нравственности (ст. 169 ГК РФ), либо являются мнимыми и притворными (ст. 170 ГК РФ). Однако практическое применение данных оснований недействительности к сделкам, совершаемым в целях отмывания преступно нажитых доходов, сопряжено со множеством трудностей.

К основным сферам, где наиболее часто возникают признаки коррупции, относятся сфера государственных и муниципальных закупок, управление государственным имуществом, отчуждение государственной собственности в рамках приватизации, субсидирование в различных отраслях, оказание государственных и муниципальных услуг.

В соответствии с Федеральным законом "О противодействии коррупции" к преступлениям, обладающим признаками коррупции, относятся деяния, совершаемые в финансово-бюджетной сфере, запрещенные следующими статьями Уголовного кодекса Российской Федерации: ст. 285.1 УК РФ ("Нецелевое расходование бюджетных средств»); ст. 285.2 УК РФ ("Нецелевое расходование средств государственных внебюджетных фондов").

Нецелевое расходование бюджетных средств и средств внебюджетных фондов является основным составом, предусматривающим уголовное наказание за преступление, совершенное в финансово-бюджетной сфере. Однако коррупция может проявляться и в других уголовно наказуемых деяниях.

К иным преступлениям, обладающим признаками коррупции, в соответствии с настоящим Федеральным законом относятся также запрещенные статьями УК РФ и содержащие в качестве самого деяния либо квалифицирующего признака указания на использование лицом своего служебного положения либо должностных полномочий. К примеру, мошенничество, присвоение, растрата, совершенные в финансовобюджетной сфере.

Таким образом, финансовый контроль является основным условием эффективного функционирования финансово-бюджетной системы страны. Счетная палата Российской Федерации, а также контрольно-счетные органы субъектов Российской Федерации и муниципальных образований выполняя контрольную деятельность, осуществляют в свою очередь, меры противодействия коррупции.

В рамках реализации Национального плана противодействия коррупции деятельность Счетной палаты стала важным государственным инструментом, нацеленным на минимизацию коррупционных рисков. Счетная палата Российской Федерации постоянно совершенствует свои стандарты внешнего финансового контроля с учетом лучшего отечественного и зарубежного опыта противодействия коррупции. Выполняя свои конституционные задачи по защите средств федерального бюджета и других ресурсов от хищения и неэффективного управления, Счетная палата РФ тем самым непосредственно участвует в выявлении и профилактике коррупционных преступлений. При этом Счетная палата является не только одним из важных элементов общенациональной системы противодействия коррупции, но и своего рода инновационной площадкой, на которой лучшие достижения теории и практики борьбы с коррупцией претворяются в жизнь, становятся конкретным руководством к действию.

в 2003 г. по инициативе Счетной палаты в рамках Международной организации высших органов государственного аудита (ИНТОСАИ) была создана Рабочая группа по борьбе с международным отмыванием денег. Международное сообщество государственных аудиторов активно включилось в эту работу, потому что все мы прекрасно понимаем, что отмывание денег, коррупция, трансграничные финансовые преступления наносят колоссальный вред интересам всех государств, являются питательной средой для коррупции и международного терроризма и, по сути, не имеют границ.

В том же году Институтом Счетной палаты была разработана Методика антикоррупционной экспертизы законодательства. Эта разработка оказалась эффективной и широко востребованной.

В 2005 г. Государственный научно-исследовательский институт системного анализа Счетной палаты получил по решению Совета глав правительств СНГ статус базовой организации государств - участников СНГ по исследованиям в области государственного и международного финансового контроля. Эта проблематика включает в себя и вопросы противодействия коррупции.

В 2006 г. Счетной палатой в сотрудничестве с Программой развития ООН и Комиссией Государственной Думы по противодействию коррупции разработана система практических мер в сфере профилактики коррупции и борьбы с ней. Этот проект был реализован в связи с ратификацией нашей страной Конвенции ООН по противодействию коррупции.

В 2007 г. совместно с Национальным управлением государственного аудита Великобритании подготовлен доклад "Роль Счетной палаты Российской Федерации в реализации антикоррупционной стратегии государства". Положения доклада не только оказались полезны для нашей внутренней работы по модернизации системы антикоррупционной профилактики в Счетной палате, но и заложили основу для разработки рекомендаций, которые были в 2008 г. включены в Национальный план по противодействию коррупции, утвержденный Президентом РФ.

В рамках реализации Национального плана одна из самых актуальных задач Счетной палаты заключается в оценке эффективности расходов бюджетных средств на реализацию мероприятий по борьбе с коррупцией.

Роль Счетной палаты в противодействии коррупции заключается в том, что ее зона ответственности охватывает область расходования федеральных бюджетных средств, то есть как раз ту сферу, в которую коррупция резонирует наиболее деструктивно. Выполняя свою функцию контроля законности и эффективности использования бюджетных средств, Счетная палата своевременно выявляет факты коррупции и предпосылки к ней. О результатах своей деятельности, при установлении негативных последствий Счетная палата своевременно извещает об этом правоохранительные органы, государство и общество. В конечном итоге Счетная палата исследует причины выявленных системных изъянов и вырабатывает рекомендации по их устранению.

Взаимодействие с правоохранительными органами в целях выявления и ликвидации коррупционных проявлений позволяет соединить воедино основные звенья борьбы с коррупцией - от профилактики и выявления фактов коррупции до пресечения и наказания коррупционеров. Это повышает всесторонность анализа деятельности проверяемых организаций. Взаимодействие с правоохранительными органами позволяет компенсировать отсутствие полномочий контрольно-счетных органов наказывать нарушителей финансово-бюджетного законодательства путем оперативного направления соответствующих материалов в правоохранительные органы для принятия мер реагирования.

Кроме того, взаимодействие позволяет организовывать и проводить совместные проверки объектов, представляющих взаимный интерес, что повышает результативность инспектирования, а также межведомственный обмен представляющей взаимный интерес оперативно значимой информацией. Одной из форм взаимодействия здесь является направление информационных писем в правоохранительные органы по вопросам нарушений законодательства, выявленных в результате проведенных контрольных мероприятий.

При общем взаимодействии с органами исполнительной власти, правоохранительными органами повышается качество проводимой экспертизы законодательства, выявления в нем причин и условий, способствующих совершению коррупционных преступлений.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях национальной экономики.

В свою очередь, органам финансового контроля на местах -контрольно-счетным органам, принадлежит ключевая роль в противодействии коррупции и бесхозяйственности. Коррупция является одной из системных угроз не только реализации масштабных планов государства, но и самим основам ее национальной безопасности.

Контрольно-счетные органы страны вносят реальный вклад в борьбу с коррупцией, прежде всего своей профилактической работой, выявляя коррупциогенные моменты в бюджетно-финансовом и налоговом законодательстве и внося предложения по его совершенствованию, а также занимаются прямым изобличением коррумпированных чиновников при хищении бюджетных средств.

В целях дальнейшего совершенствования мер противодействия коррупции контрольно-счетным органам следует повысить результативность контрольной деятельности с использованием всего арсенала предоставленных контролирующим органам средств, с широким внедрением новых форм и методов работы. Одновременно необходимо наладить надлежащее информационное взаимодействие, всесторонне развивать сотрудничество контрольно-счетных органов, объединить усилия в деле противодействия коррупции, создания по-настоящему современной и эффективной системы внешнего финансового контроля.

"Экономика и социум" №1(10) 2014