Роль кредитной политики в реализации активных банковских операций

Автор: Лешкашели Г.К.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

Данная статья раскрывает значение кредитной политики в реализации активных операций коммерческого банка. В статье проводится описание основных этапов и параметров организации кредитного процесса в банке, раскрываются виды кредитных стратегий банка и нормативно-правовое регулирование банковского кредитования.

Ключевые слова: активные операции, кредит, кредитная политика, кредитная стратегия, кредитный процесс, кредитная деятельность

Короткий адрес: https://sciup.org/140239038

IDR: 140239038

The role of credit policy in the implementation of active banking operations

This article reveals the importance of credit policy in the implementation of active operations of a commercial Bank. The article describes the main stages and parameters of the organization of the credit process in the Bank, reveals the types of credit strategies of the Bank and the legal regulation of Bank lending.

Текст научной статьи Роль кредитной политики в реализации активных банковских операций

Актуальность темы заключается в том, активные операции на современном этапе направлены на увеличение результативности хозяйственной деятельности, совершенствование рыночных отношений, усиление экономической системы государства, предотвращение инфляции. А формирование кредитной политики необходимо для обоснованного, рационального и эффективного использования всех элементов кредитной деятельности. От нее во многом зависит успешная деятельность всего банка в целом и его дальнейшее развитие, так как кредитная политика выражает общую концепцию и устанавливает стратегические основы всей кредитной деятельности банка, определяет приоритеты на кредитном рынке и цели кредитования1.

Из теоретических позиций, к активным операциям коммерческих банков относятся операции, осуществляя которые банки обеспечивают клиенту возможность получения необходимых ему средств, и тем самым размещают собственный и привлеченный капитал2. Это кредитные операции, связанные с предоставлением клиентам различных ссуд и их погашением, инвестиционная деятельность банков, то есть вложения средств в ценные бумаги предприятий всех форм собственности на относительно длительное время, формирование кассовых излишек и резервов, лизинговые и факторинговые операции.

Предоставление кредитов является одной из основных экономических функций банков, которые осуществляются для финансирования потребительских, производственных и инвестиционных целей предпринимательских фирм, физических лиц и государственных организаций. От того, насколько хорошо банки реализуют свои кредитные функции, зависит экономическое положение регионов, которые они обслуживают, поскольку банковские кредиты способствуют появлению новых предприятий и увеличению числа рабочих мест в этих регионах и обеспечивают их экономическую жизнеспособность3.

Важнейшие принципы работы банка на рыке кредитных услуг составляют кредитную политику банка. На основании кредитной политики работники банка основывают свою работу с розничными клиентами, избирают определенную модель оценки клиентов (скоринга), занимаются разработкой кредитных продуктов. Кредитная политика банка формирует требования к заемщикам: возраст, минимальный стаж работы, уровень доходов и прочие показатели. Она устанавливает состав и структуру предлагаемых банковских продуктов, их специфику: обеспеченные или необеспеченные, целевые или нецелевые займы, сроки кредитования и т.д.

В рамках разработанной кредитной политики банка осуществляют разработку основных параметров кредитного процесса:

-

- определение полномочий в сфере предоставления кредитов,

которыми наделен каждый кредитный работник и кредитный комитет;

-

- определение обязанностей по передаче прав и предоставление информации в рамках бизнес-процессов кредитования;

-

- требования к проверке, оценке и принятия решений по кредитным заявкам клиентов;

-

- формирование стандартов оценки кредитоспособности заемщиков и дифференциации условий кредита;

-

- формирование требований к информационному обеспечению, в том числе необходимой документации, прилагаемой к каждой кредитной заявки, а также документации, которая хранится в кредитном деле (финансовая отчетность, договоры гарантии и залога и т.п.);

-

- определение прав работников банка с детальным определением того, кто отвечает за хранение и проверку кредитных дел;

-

- формализация правил приема, оценки и реализации кредитного обеспечения;

-

- описание политики и практики установления процентных ставок и комиссий по кредитам, условия погашения кредитов;

-

- описание стандартов качества, которые применяются ко всем кредитам;

-

- описание практики выявления, анализа и решения ситуаций, которые связаны с проблемными кредитами и т.д.

В основе избрания вида кредитной политики стоит стратегия банка, которая ориентирована на увеличение его капитала, рост доходов, соблюдение ликвидности, понижение рисков банковской деятельности или смешанная стратегия.

В наиболее общем варианте кредитные стратегии банка дифференцируют с позиции соотношения уровня доходности и кредитного риска, на основе чего выделяют три принципиальных типа кредитных стратегий банка - консервативный, умеренный и агрессивный.

-

1. Консервативный тип кредитной стратегии банка предполагает, что банк не пытается получать высокие доходы за счет значительного расширения объемов кредитной деятельности, характеризуется жесткими критериями для оценки кредитоспособности заемщиков, минимальными сроками предоставления кредитов и их объемов, повышением стоимости кредитных ресурсов, использованием жестких процедур ликвидации проблемной задолженности.

-

2. Умеренный тип кредитной стратегии предполагает, что темп роста объемов кредитного портфеля соответствует среднеотраслевым показателям, определяет типовые условия осуществления кредитных операций в соответствии с общепринятой банковской практики и ориентируется на средний уровень кредитного риска.

-

3. Агрессивный тип кредитной стратегии предусматривает значительное расширение объемов кредитной деятельности, не учитывая высокий уровень кредитного риска, сопровождает кредитные операции. Он характеризуется предоставлением кредитов более рисковым категориям заемщиков, увеличением сроков предоставления кредитов и их размеров, снижением стоимости кредита до минимально возможного уровня, предоставлением заемщикам возможности пролонгации кредита4.

Высокий уровень организации кредитного процесса, - это наилучший показатель всей деятельности банка и качества его управления активными операциями.

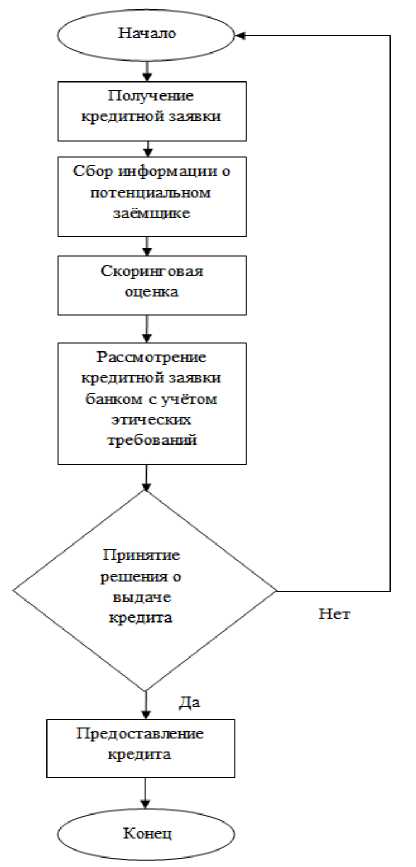

Технология кредитного процесса в коммерческом банке представлена на рисунке 1.

Банковский кредитный процесс регулирует значительное число разных нормативных документов, как внешних, которые распространяются на все кредитные организации, так и тех, что образованы внутри банка и имеющих законную силу только в границах определенного финансового учреждения. Ниже дается перечень документов – догматы кредитного процесса.

Основной документ, который отражает правовые основы кредитных операций, - гл. 42 «Заем и кредит» Гражданского кодекса РФ и Федеральный закон от 21 декабря 2013 г. N 353-ФЗ "О потребительском кредите (займе)".

Рисунок 1 - Технология кредитного процесса в банке

Кредитный процесс регулируется также внутрибанковскими правилами, положениями и инструкциями по кредитованию, положениями о структурных подразделениях кредитной организации, занимающиеся оформлением кредитных договоров (к примеру, о кредитном комитете), документами о кредитной политике кредитной организации и правилах кредитования, оценке кредитоспособности заемщика и др.

Например, в документах, которые определяют кредитную политику банка, отображаются:

-

1) цели, исходя из которых вырабатывается структура кредитного портфеля кредитной организации (размеры кредита, его качество, сроки погашения и т.д.);

-

2) политика кредитной организации в сфере определения процентных ставок, комиссий по кредитам, условий их погашения;

-

3) правила приема, оценки и осуществления обеспечения по кредиту;

-

4) вопросы анализа и управления проблемными кредитами;

-

5) описание приоритетных направлений в сфере кредитования региона, отрасли, сектора экономики;

-

6) описание стандартов и методов, посредством которых устанавливается качество кредитов;

-

7) полномочия руководства банка, председателя кредитного комитета, кредитного инспектора и т.п. в области кредитования;

-

8) система организации и обязанности кредитных подразделений банка;

-

9) список нужных документов, которые прилагаются к кредитной заявке, и список документов для обязательного хранения в кредитном деле;

-

10) проблемы обеспечения адекватного контроля кредитного риска5.

Таким образом, значение кредитной политики в реализации активных операций банка очень высока, так как, благодаря осуществлению четко построенной и быстро реагирующей кредитной политики на кризисные явления в экономике, банк способен занимать ведущие позиции в банковской сфере Российской Федерации.

Список литературы Роль кредитной политики в реализации активных банковских операций

- Исаев Р.А.Банковский менеджмент и бизнес-инжиниринг. В 2-х т. Т. 1/Р.А. Исаев. -2-e изд., перераб. и доп. -М.: НИЦ ИНФРА-М, 2013. -286 с.

- Маркова О.М.Банковские операции: Учебник/А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. -2-e изд., перераб. и доп. -М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014. -336 с.

- Мотовилов О. В., Белозеров С. А. Банковское дело; Проспект -Москва, 2014. -408 c.

- Остапенко Н.А. Роль кредитной политики в реализации активных операций коммерческого банка//Аллея науки. 2017. Т. 3. № 13. С. 421-425.

- Ягупова Е.А., Аврахова Ю.В.О роли активных операций российских коммерческих банков//Инновационная наука. 2017. № 2-1. С. 254-256.