Роль лизинга в развитии малого и среднего бизнеса

Автор: Ихсанова Т.П., Дронова Л.А.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Постиндустриальная экономическая динамика

Статья в выпуске: 6, 2017 года.

Бесплатный доступ

В статье рассмотрены понятие и виды лизинговых операций, динамика объёмов лизинговых операций в России за последние годы, их роль в развитии малого и среднего бизнеса.

Лизинговые операции, динамика объёмов лизинговых операций, роль лизинговых операций в развитии малого и среднего бизнеса

Короткий адрес: https://sciup.org/143163128

IDR: 143163128

Текст научной статьи Роль лизинга в развитии малого и среднего бизнеса

Стимулирование и развитие малого и среднего бизнеса является одной из приоритетных задач современной экономики России. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости. Однако предприятиям малого и среднего бизнеса (МСБ) при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия на приобретение основных средств по сравнению с обычным кредитом доходит до 10 % от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет.

Нынешняя экономическая ситуация в России, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между МСБ, у которого нет средств на модернизацию, и банком, который неохотно предоставляет этому предприятию кредит, так как не имеет достаточных гарантий возврата ин- вестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона (МСБ) получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию до поступления последнего платежа.

Согласно законодательству Российской Федерации, «лизинг – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга»[1]. Европейская федерация национальных ассоциаций по лизингу оборудования даёт такое базисное определение «Лизинг – это договор аренды завода, промышленных товаров, оборудования, недвижимости для последующего использования в производственных целях арендатором, в то время как эти товары покупаются арендодателем, и именно он сохраняет за собой право собственности (в том числе на весь период действия лизингового договора)» [2]. Таким образом, лизинг - это инвестиционный инструмент, позволяющий предприятию, не привлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое необходимое оборудование или нематериальные ценности (права интеллектуальной собственности, имиджевые и рыночные преимущества).

Лизинг по своему содержанию соответствует кредитным отношениям, а поскольку заёмщик и ссудодатель используют капитал не в денежной, а в производительной форме, то он схож и с инвестициями капитала. Лизинг представляет собой вложения средств на возвратной основе, то есть предоставление средств на определённый период, арендодатель получает их обратно в установленное время, при этом за свою услугу он получает вознаграждение в виде комиссионных.

Лизинг устраняет противоречие между предприятием МСБ, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как заёмщик не имеет достаточных гарантий возврата полученных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона имеет гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа. Финансовый лизинг - это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или его значительную часть, а также возникающие дополнительные издерж ки, и обеспечивающее получение необходимой прибыли арендодателем. Для финансового лизинга характерны некоторые специфические черты:

-

1) обязательное участие третьей стороны (поставщика-посредника либо производителя объекта сделки);

-

2) невозможность расторжения договора в течение периода так называемого основного срока аренды, то есть срока, необходимого для возмещения совокупных собственных расходов лизингодателя. Между тем на практике подобного рода договоры (контракты) могут расторгаться. Подобная потенциальная возможность расторжения контракта может быть отражена в лизинговом договоре, но в этом случае общая стоимость лизинговой операции существенно возрастает;

-

3) более продолжительный по сравнению с оперативным лизингом срок соглашения, обычно этот срок близок к сроку службы объекта;

-

4) относительно более высокая общая стоимость объекта лизинговой сделки.

По истечении срока контракта, как и при оперативном лизинге, лизингополучатель может купить объект сделки по остаточной рыночной стоимости, заключить новый договор на несколько меньший срок и по более льготной ставке, вернуть объект лизингодателю [2]. Финансовый лизинг по экономическим признакам во многом схож с долгосрочным банковским инвестиционным кредитованием капитальных вложений. Это закономерно, потому что основное место на рынке предложений финансового лизинга сегодня занимают банки. Положительной характеристикой финансового лизинга является более простая процедура оформления по сравнению с банковским кредитом. Как свидетель- ствует современный отечественный и зарубежный опыт, при лизинговом соглашении величина затрат времени и перечень необходимой для представления финансовой документации существенно ниже, чем при оформлении договора с банком о предоставлении долгосрочного кредита. В значительной степени этому способствует строго целевое использование полученного кредита и надёжное его обеспечение. Лизинг имеет двойственную натуру: с одной стороны, он имеет признаки производственного инвестирования, а с другой – кредита.

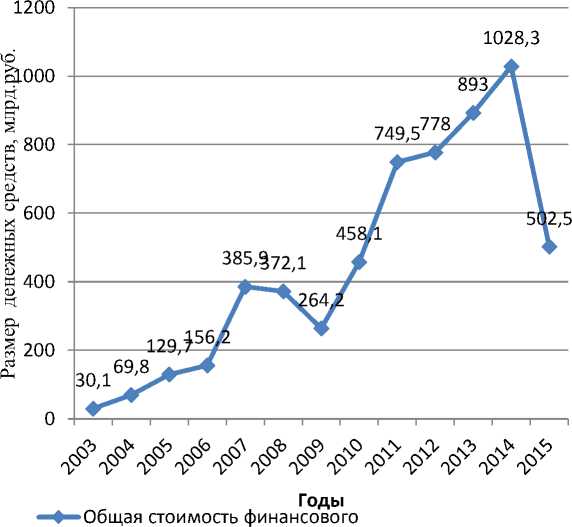

Данный вид финансирования является своеобразной инвестицией капитала (так как предполагает вложение средств в материальное имущество с целью получения дохода), но при этом сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности). Ситуация в сфере финансового лизинга в России имеет изменчивый характер. Общая стоимость договоров финансового лизинга, заключённых организациями, осуществляющими деятельность в сфере финансового лизинга в Российской Федерации, представлена на рисунке.

лизинга

Рисунок – Стоимость договоров финансового лизинга в России, млрд рублей

Безусловно, регулярно меняющееся экономическое положение России отразилось на данной динамике, однако в 2009 и 2015 гг. наблюдалось уменьшение данного показателя вследствие финансовых кризисов [2]. Рейтинговое агентство «Эксперт РА» провело исследование рынка лизинга и выявило основные тен- денции развития данного сектора по итогам 2016 года. В исследовании использованы данные 170 компаний, оборот которых, по мнению аналитиков «Эксперт РА», составляет около 85 % всего рынка лизинговых операций в РФ. Результаты исследования представлены в таблице [3].

Таблица – Крупнейшие лизинговые компании России

|

Компания |

Объём нового бизнеса, млн руб. |

Текущий портфель на 01.01.2017 г., млн руб. |

Полученные лизинговые платежи в2016 г., млн руб. |

|

ВТБ-Лизинг |

131 726,0 |

156 759,0 |

11 242,8 |

|

Русско-германская лизинговая Компания |

58 170,0 |

60 386,0 |

8 709,0 |

|

Лизинговая компания УРАЛСИБ |

34 125,3 |

36 041,5 |

10 263,1 |

|

Альфа-Лизинг |

32 024,0 |

46 076,0 |

7 560,0 |

|

Ильюшин Финанс Ко |

29 725,5 |

11 040,0 |

1 003,8 |

|

БИЗНЕС-АЛЬЯНС |

26 534,9 |

40 965,3 |

8 392,7 |

|

Авангард-Лизинг |

24 941,4 |

32 202,3 |

7 108,1 |

|

РТК-ЛИЗИНГ |

21 862,7 |

33 419,5 |

10 799,9 |

|

Лизинговые компании Номос-Банка |

21 827,4 |

21 231,5 |

7 196,5 |

|

Лизинговая компания «Инпромлизинг» |

21 659,0 |

30 128,0 |

6 744,0 |

Исследование показало, что объём нового бизнеса в 2016 г. вырос и достиг 39 млрд дол. (997 млрд руб.). Доля лизинга в ВВП составила 3,02 %.

С такими результатами Россия заняла пятое место в Европе по величине лизингового рынка.

Государство стимулирует развитие лизинга только экономическими методами, например оно создаёт обстановку для развития инвестиционной деятельности, обеспечивающую минимальные риски в этой сфере деятельности, устанавливает гарантии, обеспечивает безусловное выполнение обязательств. Одной из сторон участия в регулировании является также разработка правовых и налоговых норм.

Основное условие развития лизинга – наличие класса собственников средств производства. Класс собственников, в первую очередь средний класс, является определяющим фактором роста экономики любого государства. В развитых странах этот класс составляет большинство населения. Развитие и формирование среднего класса – важная проблема любого общества, а для России особенно.

Развитие лизинга, в свою очередь, способствует росту числа собственников и, прежде всего, увеличению среднего класса собственников, то есть владельцев малых и средних предприятий. Не случайно в промышленно развитых странах основными субъектами лизинга являются малые и средние предприятия.

Список литературы Роль лизинга в развитии малого и среднего бизнеса

- Общероссийская сеть распространения правовой информации «КонсультантПлюс»: портал //Режим доступа: http://www.consultant.ru. (дата обращения 25.11.2017).

- Светлаков Т. Н. Организация проектного финансирования/Т. Н. Светлаков//Менеджмент в России и за рубежом. 2013. № 4. С. 126-141.

- Федеральная служба государственной статистики: портал //Режим доступа: http://www.gks.ru. (дата обращения 25.11.2017).