Роль ломбардного кредитования в управлении ликвидностью банковского сектора

Автор: Мироненко А.В., Кажаева Ю.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109548

IDR: 140109548

Текст статьи Роль ломбардного кредитования в управлении ликвидностью банковского сектора

Поддержание необходимого уровня ликвидности имеет ключевое значение для обеспечения финансовой устойчивости кредитных организаций и банковского сектора в целом. В последние годы в российской банковской системе сложился дефицит ликвидности, для преодоления которого Центральный банк использует различные инструменты денежно-кредитной политики, одним из которых является ломбардное кредитование. К достоинствам данной операции можно отнести сравнительно низкий риск, гибкость, отсутствие прямого административного регулирования межбанковского рынка.

В этой связи задачи исследования роли ломбардного кредитования в управлении ликвидностью банковского сектора является актуальной.

Рассмотрим сущность ломбардного кредита. Ломбардный кредит - это форма рефинансирования, при которой ЦБ РФ предоставляет ссуды под залог. В отличие от ссуд, обеспеченных недвижимостью (ипотека), ломбардные операции являются ссудами под залог движимого имущества. Предметом залога выступают в первую очередь надежные ценные бумаги, котируемые на бирже. Ссуды выдаются в пределах определенной части их курсовой стоимости, ибо возможно падение курса. Наряду с государственными обязательствами в залог могут приниматься векселя.

Список ценных бумаг, принимаемых к залогу, определяется ЦБ РФ. Подавляющее большинство ценных бумаг в этом списке – это облигации, остальные – обыкновенные и привилегированные акции российских промышленных предприятий.

Ломбардный кредит предоставляется в размере до 75 % рыночной стоимости ценных бумаг, принятых в залог. Центральный банк ежедневно следит за рыночной ценой этих бумаг. При снижении их стоимости коммерческий банк обязан соответственно увеличить сумму залога путем перечисления со своего счета «Депо» на счет «Депо» ЦБ РФ дополнительного количества ценных бумаг. За неисполнение (ненадлежащее исполнение) банком обязательств по возврату кредита и уплате начисленных процентов, вытекающих из договора на предоставление ломбардного кредита, банк платит Центральному банку неустойку (пеню) в размере из ставки рефинансирования Центрального банка (действующий на день, следующий за установленным договором днем исполнения обязательств), начисляемую на сумму просроченного основного долга за каждый день просрочки до дня возврата всей суммы основного долга.

Ломбардные кредиты предоставляются коммерческим банкам сроком от трех до тридцати дней. При этом применяются два метода (рис. 1).

Рис. 1 Методы предоставления ломбардного кредита

В первом случае ломбардный кредит предоставляется в любой рабочий день по фиксированной ломбардной процентной ставке, установленной Банком России, срок кредита определяется в заявлении банка;

Ломбардные кредитные аукционы проводятся Банком России в г. Москве как процентные конкурсы заявок банков на получение ломбардного кредита.

С сентября 2011 г. в банковской системе России начал формироваться дефицит ликвидности, обусловленный кризисом в еврозоне и снижением возможности фондирования за рубежом, оттоком капитала, а также опережающим ростом кредитного портфеля по сравнению с депозитами в розничном сегменте.

В связи с этим интерес представляет исследование роли ломбардного кредитования в повышении ликвидности российского банковского сектора. Рассмотрим объем кредитов, предоставленных банковскому сектору в 20112014 гг. посредством различных инструментов денежно-кредитной политики (табл. 1).

Таблица 1

Объем кредитов, предоставленных Банком России кредитным организациям, млн. руб.

|

Вид кредитования |

2011 |

2012 |

2013 |

2014 (01.01-01.11) |

|

Внутридневные кредиты |

38189240,89 |

52633666,64 |

57773132,34 |

39521512,66 |

|

Кредиты овернайт |

208961,12 |

172283,56 |

146482,55 |

161800,14 |

|

Ломбардный кредит |

112742,68 |

211227,47 |

224889,78 |

66577,12 |

|

Кредиты, обеспеченные активами или поручительствами |

431310,64 |

1520368,91 |

2150,00 |

6503204,15 |

|

Кредиты, обеспеченные золотом |

19,00 |

1904104,42 |

2113,00 |

1623,00 |

Общий объем выданных кредитов в 2013 г. выше в 1,5 раза, чем показатель 2011 г. Этот рост произошел преимущественно за счет значительного увеличения объема операций прямого репо с Банком России. Рост объемов по операциям репо с ЦБ связан с увеличивающимися потребностями банков в ликвидности. Доля операций репо в общем объеме выданных кредитов в 2012–2013 гг. составила 62–69%. Что касается ломбардных кредитов, то их объем не превысил 1% от общего объема кредитов, предоставленных банковскому сектору. Таким образом, роль ломбардного кредитования в регулировании ликвидности банковской системы незначительна по сравнению с операциями репо.

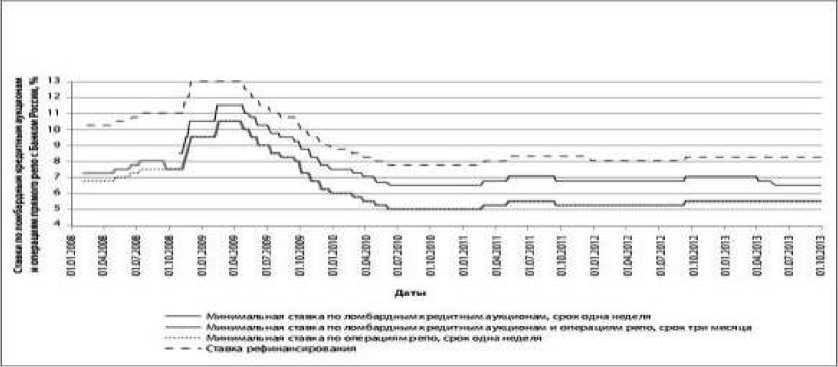

Если посмотреть на динамику процентных ставок по ломбардным кредитам (рис. 2), то можно заключить, что эти ставки существенно (на 3– 4%) повысились во время кризиса 2008–2009 гг., к середине 2010 г. снизились до докризисных значений и продолжают оставаться на данном уровне вплоть до настоящего времени.

С сентября 2012 г. минимальные ставки по ломбардным кредитным аукционам и операциям репо сроком одна неделя составляют 5,5%, в то время как среднее значение ставки MIACR1 — 6%, по кредитам овернайт — 8,25% с сентября 2012 г. по сентябрь 2013 г., в настоящее время — 6,5%. Доходность по корпоративным облигациям в 2013 г. находилась на уровне 7–12% для банков, 6,5–9% — для нефтегазовых компаний, 9–15% — для металлургических предприятий.

Рис. 2 Динамика процентных ставок по ломбардным кредитам и операциям прямого репо с Банком России

Таким образом, в данной статье было выявлено, что роль ломбардного кредитования в поддержании необходимого уровня ликвидности незначительна по сравнению с другими инструментами.

Наряду с ломбардным кредитованием, инструментом предоставления ликвидности банкам являются операции РЕПО, т. е. операции купли-продажи государственных ценных бумаг с обратным выкупом. В настоящее время операции РЕПО предусматривается проводить с банками, являющимися первичными дилерами. Видимо, в дальнейшем после отработки этого механизма на практике операции РЕПО могут стать основным инструментом регулирования ликвидности банковской системы, как это делается в центральных банках других стран.

Что касается ломбардного кредитования, то оно будет также развиваться, причем какой-либо конкуренции между РЕПО и ломбардным кредитованием не должно быть, потому что совершенно различны сроки предоставления средств на условиях РЕПО и ломбарда и совершенно по-разному решается вопрос о собственности на государственные ценные бумаги. При ломбардном кредитовании государственные ценные бумаги остаются в собственности коммерческого банка, при осуществлении операций РЕПО они переходят в собственность Центрального банка, хотя банку предоставляется право выкупа этих бумаг у Банка России.

Возможности дальнейшего совершенствования инструментов денежно-кредитного регулирования в значительной степени обусловлены уровнем развития денежного рынка. В связи с этим Банк России не только проводит мониторинг всех сегментов денежного рынка, но и всемерно содействует развитию их инфраструктуры, чтобы использовать в своей политике более совершенные инструменты "тонкой настройки".

Миронов Ю.Н.

студент 5 курса

Самарский государственный университет

Россия, г. Самара ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА В САМАРСКОЙ

ОБЛАСТИ

Основанием для разработки настоящей Стратегии является поручение Губернатора Самарской области, данное министерству сельского хозяйства и продовольствия Самарской области и ОАО «Корпорация развития Самарской области» на заседании координационного совета при Губернаторе Самарской области по реализации приоритетных национальных проектов на территории Самарской области от 24.09.2010. При разработке настоящей Стратегии учтены:

Доктрина продовольственной безопасности Российской Федерации, утвержденная Указом Президента Российской Федерации от 30.01.2010 №120;

Стратегия социально-экономического развития Самарской области на период до 2020 года, одобренная постановлением Правительства Самарской области от 09.10.2006 №129.

Настоящая Стратегия предназначена:

определять приоритетные направления развития агропромышленного комплекса (далее - АПК) и пути их реализации с учетом требований рынка и изменяющихся социально-экономических и климатических условий; быть концептуальной основой для развития государственно-частного партнерства в сфере АПК; обеспечивать согласованность действий органов исполнительной, законодательной власти, органов местного самоуправления муниципальных образований в Самарской области и хозяйствующих субъектов по направлениям развития АПК в долгосрочной перспективе; являться основополагающим документом при разработке региональных целевых программ развития АПК.

Реализация Стратегии будет осуществляться в три этапа:

I этап - 2011 - 2013 годы;

II этап - 2014 - 2016 годы;

III этап - 2017 - 2020 годы.

Первый этап реализации Стратегии будет ориентирован на полное преодоление негативных последствий финансового кризиса 2008 - 2009 годов и аномальных агрометеорологических условий 2009 - 2010 годов, стабилизацию ситуации в аграрном секторе экономики Самарской области,

"Экономика и социум" №4(13) 2014