Роль местных бюджетов в социально-экономическом развитии муниципальной территории

Автор: Бергер Юлия Александровна, Хашева Зарема Муратовна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Региональная экономика

Статья в выпуске: 2 (26), 2019 года.

Бесплатный доступ

На современном этапе социально-экономического развития регионов страны особо значимую роль приобретает местное самоуправление. В соответствии с полномочиями органов местного самоуправления, они наделены определенными правами, муниципальным имуществом, а также материальной и финансовой базой. Местный бюджет является финансовой основой деятельности органов местного самоуправления. Права органов местного самоуправления относительно бюджетных и имущественных взаимоотношений, позволяют им организовывать, рассматривать, утверждать и исполнять свои бюджеты.

Региональная экономика, муниципальное образование, органы местного самоуправления, местные бюджеты

Короткий адрес: https://sciup.org/143168210

IDR: 143168210 | УДК: 336.14 | DOI: 10.31775/2305-3100-2019-2-63-67

The role of local budgets in the socio-economic development of the municipal territory

In modern society, local self-government plays the most important role in the socio - economic development of the regions of the Russian Federation. It is the basis on which the formation of the economy of our country. To perform the functions assigned to the local self-government bodies, they are endowed with the relevant rights, property base, material and financial resources. The financial basis of local self-government consists of local budgets. The budgetary and property rights granted to these bodies enable them to draw up, review, approve and execute their budgets, manage the enterprises transferred to them and receive income from them.

Текст научной статьи Роль местных бюджетов в социально-экономическом развитии муниципальной территории

The financial basis of local self-government consists of local budgets. The budgetary and property rights granted to these bodies enable them to draw up, review, approve and execute their budgets, manage the enterprises transferred to them and receive income from them.

Keyword : regional economy, municipal formation, local governments, local budgets

For сitation: Berger J.A., Khasheva Z.M. The Role of local budgets in the socio-economic development of municipal areas. Scientific bulletin of the Southern Institute of Management. 2019; (2): 63-67. (In Russ.) https://doi. org/10.31775/2305-3100-2019-2-63-67

There is no conflict of interests

Роль местных бюджетов в социально-экономическом развитии муниципальной территории имеет характерные особенности. Прежде всего, концентрация экономических ресурсов в бюджете муниципального образования обеспечивает право местным органам власти иметь собственную материальную базу для воплощения в действие компе- тенций в соответствии с Конституцией Российской Федерации: «Местное самоуправление в Российской Федерации обеспечивает самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью». Кроме того, согласно Конституции РФ «Органы местного самоуправле- ния самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы осуществляют охрану общественного порядка, а также решают иные вопросы местного значения» [1].

Рассматривая участников бюджетного процесса на муниципальном уровне, требуется выяснить полномочия и функции органов местного самоуправления, а также региональных и федеральных органов власти по данному аспекту [2].

Согласно нормам Бюджетного кодекса РФ (принципа самостоятельности), органы местного самоуправления по своему усмотрению и на основании обязательств, переданных вышестоящими органами власти, исполняют бюджетный процесс. Выстраивается он из четырех этапов:

-

– проектирование;

-

– принятие;

-

– выполнение;

-

– обсуждение итогов исполнения.

По вопросам исполнения местных бюджетов органы местного самоуправления имеют право:

-

– утверждать план составления и рассмотрения проектов местных бюджетов, устанавливать и приводить в действие бюджеты муниципалитетов, совершать проверку их исполнения и организовывать отчет о выполнении местных бюджетов;

-

– совершать проверку об исполнении обязательств по поступлению в местные бюджеты доходов от использования муниципальной собственности;

-

– организовывать для населения пункты по оказанию финансовой помощи и бюджетных ссуд [3].

В соответствии с Бюджетным кодексом РФ каждый бюджет включает в себя налоговые и неналоговые поступления; безвозмездные поступления.

В статье 61.1. БК РФ рассматриваются налоговые доходы муниципальных районов.

-

1. «В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных районов в соответствии с законодательством РФ о налогах и сборах:

-

– земельного налога, взимаемого на межселенных территориях, – по нормативу 100 процентов;

– налога на имущество физических лиц, взимаемого на межселенных территориях, – по нормативу 100 процентов».

-

2. «В бюджеты муниципальных районов полежат зачислению налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами.

-

3. «Налоговые доходы от налога на доходы физических лиц, взимаемого на территориях сельских поселений, и от единого сельскохозяйственного налога, взимаемого на территориях сельских по-

- селений, предусмотренные пунктом 2 статьи 61.1. БК РФ, подлежащие зачислению в бюджет муниципального района, могут быть переданы органами государственной власти субъекта РФ в соответствии с законом субъекта РФ в бюджеты сельских поселений по единым для всех сельских поселений нормативам отчислений в размерах соответственно до 8 процентов и до 20 процентов в случае, если законами субъекта РФ и принятыми в соответствии с ними уставом муниципального района и уставами сельских поселений за сельскими поселений, решаемых муниципальным районом на территории сельских поселений [4].

Известно, что доходы от использования муниципального имущества, которое находится в государственной или муниципальной собственности, являются важным источником неналоговых доходов.

Чтобы роль доходов от использования имущества возросла, в части формирования местных бюджетов, необходимо пересмотреть эффективность управления государственной и муниципальной собственностью [5].

Также немало важным источником формирования доходов муниципального бюджета являются платежи за пользование природными ресурсами.

Проанализировав наиболее важные составляющие доходной части муниципальных бюджетов можно сделать следующие выводы, что при сложившийся сложной экономической ситуации в РФ в 2017 году, многие показатели доходов снизились. При этом некоторые муниципальные районы увеличили свои показатели в различных статьях доходов бюджета.

В 2017 году структура доходной части муниципальных образований сильно изменилась. Данное изменение можно проследить в таблице 1.

В целом можно сказать, что на начало 2017 года экономическая ситуация в Волгоградской области улучшается. Многие показатели имеют тенденцию к росту. Бюджет пополняется практически в равных долях за счет НДФЛ и за счет субвенций.

В соответствии с Федеральным законом от 06.10.2003 №131-ФЗ «Об общих принципах местного самоуправления в Российской Федерации» установлено, что формирование расходов муниципальных бюджетов происходит в соответствии с расходными обязательствами муниципальных образований, которые устанавливаются и исполняются органами местного самоуправления данных муниципальных образований в соответствии с требованиями БК РФ. Также исполнение расходных обязательств осуществляется за счет средств соответствующих бюджетов.

Проанализируем основные статьи расходов Волгоградской области на образование и здравоохранение по каждому муниципальному району.

Важным показателем социального развития По данным Росстата составлена таблица 2, в территории является образование. В рамках муни- которой приведены данные за три года по расходам ципальных программ тратится значительное коли- на образование.

чество средств на образование.

Структура доходной части бюджетов муниципальных образований1

Динамика расходов на образование, тыс. рублей2

Таблица 1

|

Показатели |

2016 год |

2017 год |

Изменение показателей |

|

|

01.01.17 |

01.01.18 |

тыс.рублей |

% |

|

|

Всего доходов |

44137129 |

44236713 |

99584 |

0,23% |

Таблица 2

|

Наименование муниципального образования (32 муниципальных района Волгоградской области в алфавитном порядке) |

2015 |

2016 |

2017 |

Темп роста 2016, в %: |

Темп роста 2017, в %: |

|

1 |

193400 |

204004 |

209189 |

105,48% |

102,54% |

|

2 |

325401 |

274200 |

269435 |

84,27% |

98,26% |

|

3 |

644729 |

584490 |

602944 |

90,66% |

103,16% |

|

4 |

172454 |

160571 |

157969 |

93,11% |

98,38% |

|

5 |

272941 |

260956 |

268598 |

95,61% |

102,93% |

|

6 |

322886 |

302424 |

292551 |

93,66% |

96,74% |

|

7 |

409645 |

408053 |

424564 |

99,61% |

104,05% |

|

8 |

331423 |

314460 |

337652 |

94,88% |

107,38% |

|

9 |

534357 |

504771 |

524309 |

94,46% |

103,87% |

|

10 |

393467 |

383447 |

371195 |

97,45% |

96,80% |

|

11 |

178369 |

170579 |

174690 |

95,63% |

102,41% |

|

12 |

206889 |

194016 |

204747 |

93,78% |

105,53% |

|

13 |

326205 |

339154 |

347569 |

103,97% |

102,48% |

|

14 |

343096 |

335161 |

342420 |

97,69% |

102,46% |

|

15 |

297013 |

322916 |

310024 |

108,72% |

96,01% |

|

16 |

174692 |

166799 |

163017 |

95,48% |

97,73% |

|

17 |

343705 |

318752 |

320461 |

92,74% |

100,54% |

|

18 |

353237 |

342740 |

344572 |

97,03% |

100,53% |

|

19 |

282962 |

253244 |

243450 |

89,50% |

96,13% |

|

20 |

263318 |

255382 |

252343 |

96,99% |

98,81% |

|

21 |

214216 |

207747 |

192690 |

96,98% |

92,75% |

|

22 |

561671 |

531114 |

563878 |

94,56% |

106,17% |

|

23 |

199657 |

193309 |

190085 |

96,82% |

98,33% |

|

24 |

180797 |

170180 |

167856 |

94,13% |

98,63% |

|

25 |

407599 |

382930 |

377146 |

93,95% |

98,49% |

|

26 |

231236 |

212611 |

218190 |

91,95% |

102,62% |

|

27 |

521585 |

504627 |

526154 |

96,75% |

104,27% |

|

28 |

290835 |

277416 |

269431 |

95,39% |

97,12% |

|

29 |

332989 |

334968 |

330540 |

100,59% |

98,68% |

|

30 |

280485 |

272458 |

274702 |

97,14% |

100,82% |

|

31 |

183251 |

170156 |

180361 |

92,85% |

106% |

|

32 |

181030 |

200807 |

193794 |

110,92% |

96,51% |

1 Составлено авторами на основании: Волгоградская область в цифрах. 2016: краткий сб. / Терр. Орган Фед. службы гос. статистки по [Электронный ресурс]. Волгоград: Волгоградстат, 2017. 368 с. Режим доступа: volgastat/resources/b6b5fb8040f143179d969da3e1dde74c/ (дата обращения: 30.03.2019)

2 Составлено авторами на основании: Расходы на образование за 2015-2017 годы [Электронный ресурс]. Доступ из официального сайта Федеральной службы государственной статистики. Режим доступа: (дата обращения: 30.03.2019)

Расходы на образование существуют в каждом муниципальном образовании, так как для поддержки социального развития территории необходимо содержать детские сады, развивающие группы, школы, лицеи, гимназии, колледжи, и высшие учебные заведения. Различие в сумме затраченных средств зависит от количества обучающихся и учебных заведений.

В целом можно сказать, что ситуация в районах имеет положительную тенденцию из года в год. Так в 2016 году темп роста выше 100% был в пяти муниципальных районах, а в 2017 году – в девятнадцати. Среди городских округов максимальные затраты несет город Волгоград, а в муниципальном районе – Городищенский муниципальный район. Это влияет на социальное развитие Волгоградской области.

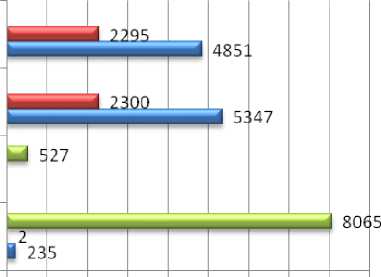

Вторым важным социальным показателем является здравоохранение. На рисунке 1 представлены данные по расходам на здравоохранение.

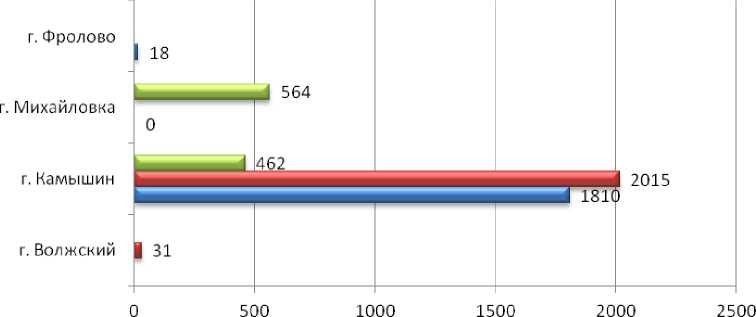

На рисунке 2 показаны данные расходов на здравоохранение в городских округах.

В статье расходов на здравоохранение наблюдается отрицательная динамика, средства практически не используются, так как финансирование происходит в основном за счет федерального бюджета. В 2017 году максимальный показатель у Котельниковского муниципального района. Следовательно, в рамках здравоохранения необходимы реформы и специальные программы для улучшения качества, так как это влияет на социальное развитие территории.

Благодаря муниципальным бюджетам происходит выравнивание уровней экономического и социального развития территорий, основываются и реализуются региональные программы социальноэкономического развития муниципальных образований по благоустройству поселений и городов, совершенствование сети дорог [6].

Органы муниципальной власти, владея финансовыми средствами имеют право увеличивать или уменьшать нормативы финансовых затрат на оказание муниципальных услуг в таких учреждениях, как школы, больницы, детские сады, то есть непро-

Старополтавский муниципальный район

Среднеахтубинский муниципальный район

Котельниковский муниципальный район

Октябрьский муниципальный район

U 2017 год

У2016 год

И 2015 год

О 100020003000400050006000700080009000

Рисунок 1. Динамика расходов на здравоохранение в муниципальных районах

И 2017 год а 2016 год

И 2015 год

Рисунок 2. Динамика расходов на здравоохранение в городских округах

изводственной сферы [7]. Органы представительной и исполнительной власти могут централизованно направлять финансовые ресурсы на решение стратегических задач развития региона и приоритетных отраслей, путем сосредоточения части финансовых ресурсов в муниципальных бюджетах.

Стратегия развития муниципальных образований направлена на осуществление развития не только экономической составляющей, но и связана с изменением и специализацией субъектов социальной сферы, организацией условий МСУ для развития территорий. Поэтому при разработке региональной и муниципальной политики, необходимо учитывать интересы и потребности населения, проживающего на территориях муниципальных образований [8].

Список литературы Роль местных бюджетов в социально-экономическом развитии муниципальной территории

- Букина Е., Волкова А. Муниципальные бюджеты и проблема их сбалансированности//International Conference on Law, Economics and Finance. Scientific public organization «Professional science», 2017. С. 71-76.

- Игонина Л.Л. Формирование финансовых ресурсов местного самоуправления//Фундаментальные исследования. 2018. № 2. С. 100-105.

- Асоскова Ю.В., Алексеев В.С. Бюджетная система России. Москва, 2017.

- Пенюгалова А.В., Шурыгин С.В. Структура местного бюджета и его доходов в Российской Федерации: анализ и пути совершенствования//Экономика и предпринимательство. 2018. № 1. С. 289-292.

- Коротаева Е.А. Проблемы экономической самостоятельности местных бюджетов//Вестник Удмуртского университета. Экономика и право. 2014. Вып.1. С. 48-52.

- Кабанов В.Н. Оценка эффективности местного самоуправления//Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2013. № 2. С. 123-132.

- Цибульникова В.Ю. Государственные и муниципальные финансы. Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2015. 170 c.

- Глубокий М.И. Проблемы формирования муниципальных бюджетов в Российской Федерации//Экономика, педагогика и право. 2017. №1.