Роль местных налогов в бюджете сельского поселения Заплавное муниципального района Борский Самарской области

Автор: Косякина Т.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2-1 (81), 2021 года.

Бесплатный доступ

Работа содержит оценку поступлений местных налогов в консолидированном бюджете РФ. Показана роль местных налогов в бюджете сельского поселения Заплавное муниципального района Борский Самарской области. Выявлены проблемы и перспективы развития местных налогов.

Налоги, налогообложение, местный бюджет, кадастровая стоимость, рыночная стоимость

Короткий адрес: https://sciup.org/140258707

IDR: 140258707

The role of local taxes in the budget of the rural settlement of the municipal district Zaplavnoe Borskaya Samara region

The second section contains an assessment of the functioning of the national payment system, an analysis of the procedure for making payments and settlements on the example of a bank. The problems of development of the payment system of the Russian Federation and prospects for increasing the potential of the national payment system in ensuring economic growth are identified

Текст научной статьи Роль местных налогов в бюджете сельского поселения Заплавное муниципального района Борский Самарской области

Местные налоги и сборы представляют собой обязательные платежи, устанавливаемые в соответствии с законодательством Российской Федерации, представительными органами местного самоуправления и взимаемые на территории муниципального образования.

Цель исследования заключается в оценке роли местных налогов в процессе формирования доходов местных бюджетов, выявлении проблем и перспектив развития местного налогообложения.

Объектом исследования является бюджет сельского поселения

Заплавное муниципального района Борский Самарской области

Сохранение бюджетной устойчивости и получение необходимого объема бюджетных доход – первостепенные задачи осуществления бюджетной политики территории.

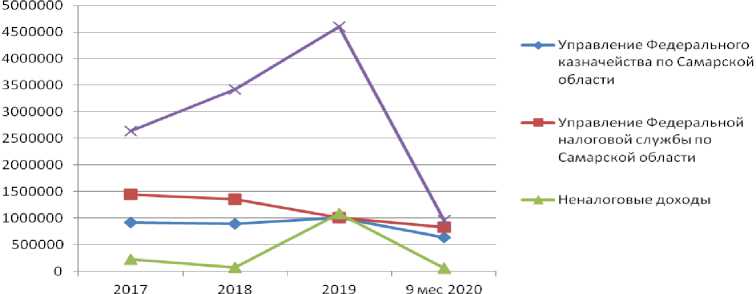

Проанализируем поступления налоговых платежей в бюджет сельского поселения Заплавное муниципального района Борский и представим данные в таблице 1.

Таблица 1 – Доходы бюджета сельского поселения Заплавное муниципального района Борский

|

Показатель |

2017 |

2018 |

2019 |

9 мес 2020 |

|

Управление Федерального казначейства по Самарской области |

921922,37 |

888212,12 |

1006579,74 |

636688,38 |

|

Управление Федеральной налоговой службы по Самарской области |

1437820,10 |

1353305,70 |

1006579,74 |

826615,80 |

|

Неналоговые доходы |

228593,68 |

70400,00 |

1088563,20 |

51300,00 |

|

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации |

2640285,30 |

3425302,04 |

4605359,95 |

960210,00 |

|

Всего доходов |

5228621,45 |

5737219,86 |

9586080,62 |

5486315,93 |

Представим более наглядно на рисунке 2 доходы бюджета сельского поселения Заплавное муниципального района Борский.

Рисунок 2

Доходы бюджета сельского поселения Заплавное муниципального района Борский

Как показывают данные таблицы 3 доходы бюджета сельского поселения Заплавное муниципального района Борский в целом возрастают, что видно по неналоговым доходам бюджета и безвозмездным поступлениям.

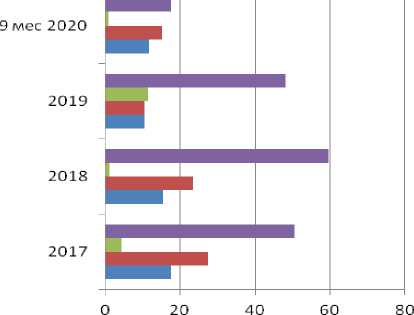

Представим в таблице 3 долю каждой статьи доходов бюджета сельского поселения Заплавное муниципального района Борский в общем объеме.

Таблица 3 – Доля доходов бюджета сельского поселения Заплавное муниципального района Борский

|

Показатель |

2017 |

2018 |

2019 |

9 мес 2020 |

|

Управление Федерального казначейства по Самарской области |

17,6 |

15,5 |

10,5 |

11,6 |

|

Управление Федеральной налоговой службы по Самарской области |

27,5 |

23,6 |

10,5 |

15,1 |

|

Неналоговые доходы |

4,4 |

1,2 |

11,4 |

0,9 |

|

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации |

50,5 |

59,7 |

48,0 |

17,5 |

|

Всего доходов |

100 |

100 |

100 |

100 |

Как показывают данные таблицы 3, наибольший удельный вес занимают безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации.

■ Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации

■ Неналоговые доходы

■ Управление

Федеральной налоговой службы по Сама рекой области

Рисунок 2 - Доля доходов бюджета сельского поселения Заплавное муниципального района Борский

Представим в таблице 3 динамику местных налогов в бюджете сельского поселения Заплавное муниципального района Борский

Таблица 3 – Динамика местных налогов бюджета сельского поселения Заплавное муниципального района Борский

|

Показатель |

2017 |

2018 |

2019 |

9 мес 2020 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах поселений |

225553,13 |

332113,70 |

512377,56 |

52076,14 |

|

Земельный налог, взимаемый по ставкам ,установленным в соответствии с подпунктом 1 п. 1 ст.394 НК РФ и применяемых к объектам налогообложения , расположенных в границах поселений |

241899,00 |

120179,00 |

842124,78 |

113414,00 |

|

Земельный налог, взимаемый по ставкам ,установленным в соответствии с подпунктом 2 п. 1 ст.394 НК РФ и применяемых к объектам налогообложения , расположенных в границах поселений |

571813,62 |

573223,93 |

988790,95 |

112756,53 |

Представим абсолютное отклонение местных налогов бюджета сельского поселения Заплавное муниципального района Борский.

Таблица 4 – Абсолютное отклонение местных налогов бюджета сельского поселения Заплавное муниципального района Борский

|

Показатели |

2017 |

2018 |

Отклонение |

2019 |

Отклонение |

9 мес 2020 |

|

Налог на имущество физических лиц, |

225553 |

332114 |

106560,6 |

512378 |

180264 |

52076,14 |

|

Земельный налог, взимаемый по ставкам ,установленным в соответствии с подпунктом 1 п. 1 ст.394 НК РФ |

241899 |

120179 |

-121720 |

842125 |

721946 |

113414 |

|

Земельный налог, взимаемый по ставкам ,установленным в соответствии с подпунктом 2 п. 1 ст.394 НК РФ |

571814 |

573224 |

1410,31 |

988791 |

415567 |

112756,53 |

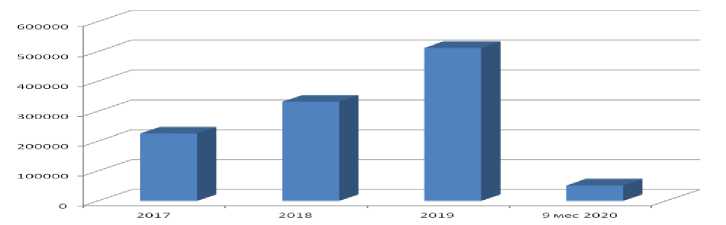

Как видно из таблицы 4, налога на имущество физических лиц увеличивается за рассматриваемый период времени, что показано также на рисунке.

Налога на имущество физических лиц в 2018 году поступило на 106560,6 тыс руб больше, чем в 2017 году. В 2019 году поступления по данному налогу увеличились на 180264 тыс руб.

Поступления по земельному налогу, взимаемому по ставкам ,установленным в соответствии с подпунктом 1 п. 1 ст.394 НК РФ сократились в 2018 году на 121720 тыс руб, в 2019 году объем поступлений увеличился на 721946 тыс руб.

Поступления по земельному налогу, взимаемому по ставкам, установленным в соответствии с подпунктом 2 п. 1 ст.394 НК РФ увеличились в 2019 году на 1410,31 тыс руб, в 2019 году увеличились на 415567 тыс руб.

Рисунок 2 - Динамика налога на имущество физических лиц бюджета сельского поселения Заплавное муниципального района Борский

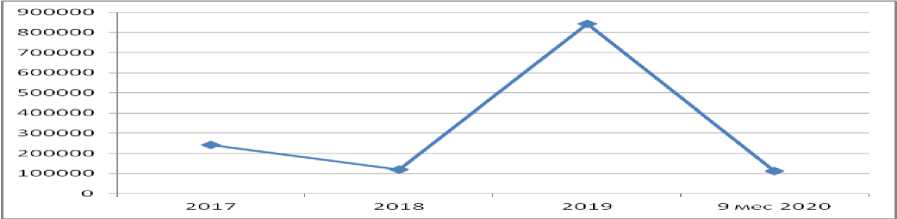

Представим на рисунке динамику изменения земельного налога, взимаемого по ставкам, установленным в соответствии с подпунктом 1 п. 1 ст.394 НК РФ.

Рисунок 3 - Динамика земельного налога, взимаемого по ставкам

,установленным в соответствии с подпунктом 1 п. 1 ст.394 НК РФ бюджета сельского поселения Заплавное муниципального района Борский

Как показывает данный рисунок, земельный налог, взимаемый по такой ставке имеет неоднозначную тенденцию.

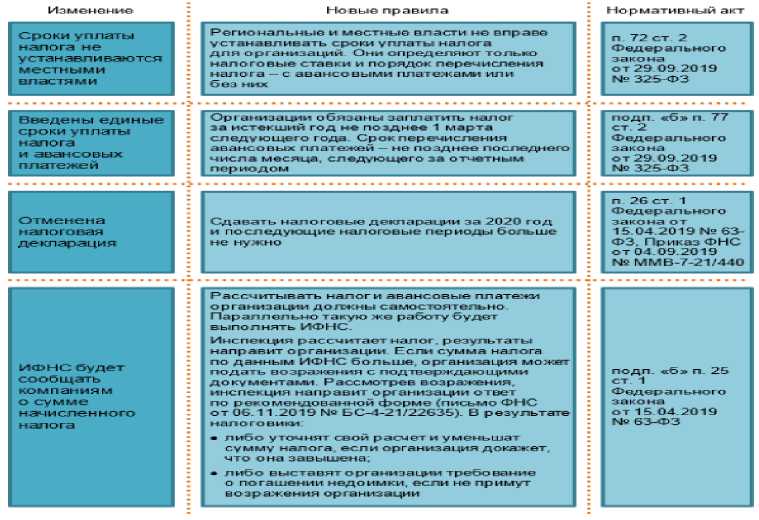

С 2021 года начинает действовать новая редакция ст. 397 НК РФ. Она устанавливает общие сроки для уплаты налога по всей России: перечислить налог нужно до 1 марта следующего года; авансы по налогу можно уплатить до конца месяца, следующего за отчетным периодом. Уплата земельного налога за год, единой суммой или частями в виде авансов, по-прежнему зависит от решения региона. Если отчетные периоды в местном законе не прописаны, платить за год владения нужно разово. Узнать «свои» сроки оплаты и ставки можно в местном законе.

У налоговиков появился еще один повод доначислить налоги компаниям. Владельцев земельных участков сельхозназначения будут контролировать пристальнее. Если землю они используют не по назначению, платить налоги придется по повышенной ставке.

Декларация по земельному налогу должна быть сдана до 1 февраля следующего года. Но уже за 2020 год отчитываться не понадобится. Такая обязанность отменяется с 2021 года. Конечно, если потребуется внести изменения в «закрытые» периоды, уточненную декларацию компании сдавать должны. В этом отношении порядок прежний — изменяется сумма налога, рассчитанная в декларации, подайте уточненку. Где будет фиксироваться сумма к уплате Без деклараций порядок извещения о сумме налога можно представить в виде алгоритма так: компания, у которой есть облагаемые земли, самостоятельно рассчитывает и перечисляет налог; инспекция на основе данных из Росреестра также считает налог.

Затем направляет компании сообщение со своими данными и суммой налога; по итогам сверки данных компания вправе оспорить расчет налоговиков. Избавить от лишних разногласий призвана сверка облагаемых земель. Провести её можно в порядке, который уже прописали чиновники. Порядок проведения сверки сведений о земельных участках организаций Согласно Письму Минфина от 16 января 2020 г. № БС-4-21/452@ Сообщение от налоговиков будет содержать следующую информацию: кадастровый номер участка; сумма налога; налоговый период; налоговая база; ставка; применяемые льготы.

Особые сроки предусмотрены для случаев ликвидации компании и для уточненных данных. Что делать, если данные не совпадают Расхождения в сумме налога с инспекцией требуют следующих действий: если уплачено больше, чем насчитали контролеры, переплату можно зачесть или вернуть; если по данным инспекции налог оказался больше, можно погасить недоимку и пени или же направить пояснения об ошибке контролеров.

Для подачи пояснений об ошибке в расчетах налоговой отведен срок. Это можно сделать в течение 10 рабочих дней после получения сообщения. Кто не уложится в этот срок, все равно может рассчитывать на пересчет налога. Главное, чтобы были основания исправить ошибку. В течение следующего месяца придёт либо уточненное сообщение с суммой налога, либо требование об уплате недоимки. Изменения по земельному налогу в 2021 году не ограничиваются уменьшением обязанностей по сдаче декларации.

После отмены деклараций по земельному налогу для владельцев земли ввели новую обязанность. Если ИФНС не учла данные об участке при исчислении налога и не указала его в уведомлении, нужно сообщить ей об этом участке и предоставить документы, подтверждающие право владения. Это нужно будет сделать в срок до 31 декабря года, следующего за истекшим налоговым периодом.

За невыполнение этого требования компании грозит штраф в размере 20 % от неуплаченной суммы налога. Срок уплаты земельного налога Установление срока уплаты земельного налога больше не является прерогативой местных властей (ч. 2 ст. 356 НК РФ).

№ 325-ФЗ. Изменения кадастровой стоимости Федеральным законом от 23 ноября 2020 г. № 374-ФЗ внесены изменения в статью 391 НК РФ. Установлены два исключения, когда при расчете налога учитывается изменение кадастровой стоимости земельного участка.

Кроме того, с 2021 года больше не будет указания на то, какой орган -суд или комиссия при Росреестре - рассматривали документы на изменение кадастровой стоимости. К 2023 году во всех регионах этим будут заниматься бюджетные учреждения, занимающиеся кадастровой оценкой земли.

Процедура проведения кадастровой оценки земельных участков Федеральным законом от 31 июля 2020 г. № 269-ФЗ внесены изменения в статью 14 Федерального закона от 3 июля 2016 г. № 237-ФЗ о кадастровой оценке.

Рисунок 4 - Изменения по земельному налогу в 2021 году

С 2021 года при определении кадастровой стоимости земельного участка будут учитываться сведения, которые в силу закона на нее влияют. Это так называемые ценообразующие факторы, такие, как, к примеру, местоположение участка, нахождение его в границах зоны с особыми условиями использования территории и другие.

За местными бюджетами следовало бы закрепить также и некоторые другие доходные источники, которые существенно укрепили их собственную финансовую базу и обеспечили стабильное поступление налоговых доходов.

Для решения проблемы связанной с не используемостью земельных участков, которые могли бы стать объектом налогообложения и которые бы в дальнейшем могли облагаться налогом, а так же приносить доход в бюджет соответствующего муниципального образования. Необходимо земельные участки поставить на налоговый учет и предоставлять юридическим и физическим по договорам аренды или купли-продажи.

Для того, чтобы земельные участки использовались строго по своему предназначению, необходимо установить контроль, а так же ввести штрафные санкции для тех, кто нарушает установленные законом правила использования земельных участков.

В связи с тем, что в обязанности собственника не входит оценка принадлежащего ему недвижимого имущества, то решением этой проблемы может стать визуальная оценка объектов недвижимости и на ее основе начисление налога.

Так как налоговое уведомление не всегда доходит до собственника, то необходимо для решения этой проблемы создать электронную базу федеральной налоговой службы и обеспечить доступ к ней налоговых органов и налогоплательщиков, чтобы и те и другие могли следить за начислением и поступлением налогов.

Для установления контроля за собираемостью местных налогов необходимо чтобы в каждом муниципальном образовании появилось ответственное лицо, в компетенцию которого входило бы обеспечение контроля за уплатой налогов.

Таким образом, вышеперечисленные мероприятия помогут усовершенствовать систему местного налогообложения и обеспечить пополнение доходной части муниципальных образований.

Улучшение экономической ситуации в стране и ее регионального звена невозможно без акцентирования внимания на проблеме формирования доходной части бюджетов, а также увеличение доли собственных налогов в ходе формирования местных бюджетов и снижение доли безвозмездных поступлений.

Такая бюджетная политика будет способствовать заинтересованности органов местного самоуправления в развитии экономики муниципальных образований. Можно предложить следующие пути увеличения доходов бюджета:

-

1 создание благоприятной среды для инвестиций;

-

2 разработка и внедрение программ поддержки инноваций;

-

3 применение фискальных стимулирующих механизмов для

увеличения поступлений в бюджет;

-

4 совершенствование системы администрирования и контроля с целью снижения недоимок по налогам и сборам.

Развитие местных бюджетов является одной из ведущих задач правительства в условиях ориентации государства на решение бюджетных проблем и расширение достижений научно-технического прогресса.

Проведенный анализ позволяет сделать выводы о том, что основным доходным источником для бюджета являются налоговые поступления .

Список литературы Роль местных налогов в бюджете сельского поселения Заплавное муниципального района Борский Самарской области

- Шарнина, Л. А. Территориальная организация местного самоуправления Российской Федерации / Л. А. Шарнина. - Красноярск: Сиб. федер. ун-т, 2015. - 168 с.

- О мониторинге исполнения местных бюджетов и межбюджетных отношений в субъектах РФ за 2017 год // Вопросы местного самоуправления. - 2019. - № 1. - С. 87.

- http://www.minfin.ru Официальный сайт министерства Финансов РФ // (дата обращения: 20.11.2020)