Роль налога на доходы физических лиц в формировании бюджета Российской Федерации и Германии

Автор: Солодовникова У.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-3 (12), 2014 года.

Бесплатный доступ

Проведен анализ поступлений налога на доходы физических лиц в структуре доходов бюджетов Российской Федерации и Германии.

Налог на доходы физических лиц, налоговые поступления, доходы

Короткий адрес: https://sciup.org/140108665

IDR: 140108665

Текст научной статьи Роль налога на доходы физических лиц в формировании бюджета Российской Федерации и Германии

Налог на доходы физических лиц - неотъемлемая часть функционирования экономики любой страны. Экономическая сущность налога на доходы физических лиц заключается в определении роли и места данного вида налога в налоговой системе страны. Его доля в государственном бюджете прямо зависит от уровня развития экономики, в этом и заключается его роль.

Центральное место в российской системе налогообложения физических лиц принадлежит налогу на доходы физических лиц. Как и любой другой налог НДФЛ является одним из экономических рычагов государства, с помощью которого оно пытается решить различные задачи.

Анализируя данные Федеральной налоговой службы РФ о поступлении налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2009-2012 гг., можно отметить, что в 2009 году в России с доходов граждан уплачено 1666,3 млрд. руб. налога на доходы физических лиц, что на 31,6% больше, чем в 2008году. По итогам 2010 года размер поступлений налога на доходы физических лиц практически не изменился, произошло незначительное снижение поступлений на 0,03%. С 2011 года поступления вновь возрастают на 7,43% и на 11,47%, что может являться подтверждением преодоления в российской экономике негативных последствий влияния мирового финансового кризиса.

Проведем сравнительный анализ поступлений налога на доходы физических лиц в консолидированный бюджет Российской Федерации и Германии за период 2010-2012 гг. (таблица 1).

Таблица 1

Структура налоговых доходов в консолидированный бюджет Российской Федерации в 2010 – 2012 годах (млрд. руб.)

|

Показатель |

2010 год |

2011 год |

2012 год |

|||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

|

|

Налог на прибыль организаций |

2 513,0 |

31,6 |

1 264,4 |

19,7 |

1 774,4 |

22,5 |

|

Налог на доходы физических лиц |

1 665,6 |

21,0 |

1 789,6 |

28,5 |

1994,9 |

25,2 |

|

Налог на добавленную стоимость |

1038,7 |

13,1 |

1207,2 |

18,8 |

1383,9 |

17,5 |

|

Акцизы |

314,7 |

3,9 |

327,4 |

5,1 |

441,4 |

5,6 |

|

Имущественные налоги |

493,4 |

6,2 |

569,7 |

8,7 |

628,2 |

8,0 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

1 742,6 |

21,9 |

1 080,9 |

16,8 |

1 440,8 |

18,2 |

|

Прочие налоги и сборы |

180,9 |

2,3 |

173,7 |

2,7 |

237,5 |

3,0 |

|

Всего |

7 948,9 |

100 |

6 412,9 |

100 |

7 901,1 |

100 |

Источник: составлен на основании отчета формы № 1-НМ «Отчет о поступлении налоговых платежей и других доходов в бюджетную систему Российской Федерации» Федеральной налоговой службы России

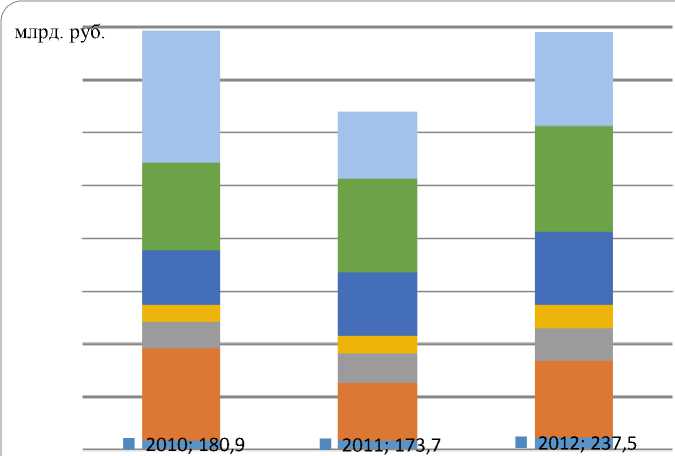

Анализируя таблицу можно проследить структуру изменений налоговых доходов за рассматриваемый период. Удельный вес НДФЛ возрастает ( с 21.0% в 2010г. до 25.2% в 2012г.) , налог на прибыль снижается, выходит на второе место( с 31,6 % в 2010г. до 22,5% в 20112г.) и третье место уверенно занимают налоги недропользования (с 21,9% в2010г.до 18.2% в 2012г.) .

Графически структура налоговых доходов бюджета представлена на рисунке 1.

-

■ Налог на прибыль организации

-

■ Налог на доходы физических лиц

-

■ Налог на добавленную стоимость

-

■ Акцизы

-

■ Имущественные налоги

-

■ Налоги и сборы и регулярые платежи за пользование природными ресурсами

-

■ Прочие налоги

Рис. 1. Структура налоговых доходов консолидированного бюджета Российской Федерации за 2010 – 2012 гг.

Следует отметить, что впервые за многие годы основная масса администрируемых доходов консолидированного бюджета Российской Федерации в 2011 году была обеспечена доходами НДФЛ.

Приведем ряд статистических данных, характеризующих экономическую ситуацию в России за 2011 год, чтобы выявить закономерности происходящих явлений в экономике, в налоговой системе, и в частности, в налогообложении НДФЛ.

Индекс промышленного производства в 2011 году составил 89,2% и по сравнению с соответствующим периодом 2010 года снизился на 12,9%.

Индекс потребительских цен в декабре 2011 года относительно декабря 2010 года составил 108,8% и снизился относительно соответствующего показателя 2010 года на 4,5%.

При этом реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен) в 2011 году, по предварительным данным, выросли на 1,9% (в 2010 году увеличились также на 1,9%).

Среднемесячная начисленная заработная плата одного работника в

2011 году составила 24310 рублей и по сравнению с 2010 годом выросла в номинальном выражении на 8,5%, в реальном выражении снизилась на 2,8%.

По оценке Росстата, численность экономически активного населения на конец декабря 2011 года составила 75,6 млн. человек, или более 53% от общей численности населения страны, в их числе 69,2 млн. человек, или 91,8% экономически активного населения, были заняты в экономике. Чуть более половины занятого в экономике населения сосредоточено в организациях, не относящихся к субъектам малого предпринимательства. В декабре 2011 года в них работало 35,3 млн. человек, или 50,9% общей численности занятых.

В 2012 году произошел рост налоговых поступлений, они составили 7901,1 млрд. руб., однако этого было не достаточно даже для того, чтобы догнать уровень 2010 года – 7948,9млрд. руб. При этом НДФЛ сохранил лидирующую позицию среди доходов от прочих налогов, но практически сравнялся с долей налога на прибыль организаций.

Таким образом, от налога на доходы физических лиц в 2012 году поступило 1994,9 млрд. руб., или 25,2% всех налоговых поступлений.

На долю налога на прибыль организаций пришлось чуть меньше – 22,5% (1 774,4 млрд. руб.).

И ещё один основной источник налоговых поступлений – налоги и сборы за пользование природными ресурсами – принёс в бюджет страны 1440,8 млрд. руб., что составило 18,2% от общих налоговых доходов.

Проведённый анализ показателей доказал значимость налога на доходы физических лиц как одного из основных источников поступлений бюджета Российской Федерации.

В Германии подоходный налог также является главным источником доходов бюджетов разного уровня. Он распределяется следующим образом: 42,5% поступлений направляется в федеральный бюджет, 42,5% - бюджет соответствующей земли (района), 15% - в местный бюджет. В отличие от России подоходный налог в Германии прогрессивен (минимальная ставка -14%, максимальная – 45).

Рассмотрим структуру налоговых доходов в бюджете Германии (таблица 2).[10]

Таблица 2

Структура поступлений налоговых доходов в бюджет Германии за 2010 – 2012 гг. ( млрд. евро)

|

Показатель |

2010 год |

2011 год |

2012 год |

|||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

|

|

Подоходный налог |

545,1 |

43,3 |

538 |

46,3 |

529,5 |

45,5 |

|

Отчисления в фонды |

489,2 |

38,9 |

402,6 |

34,7 |

429,3 |

36,8 |

|

социального страхования |

||||||

|

Налог на прибыль корпораций |

118,8 |

9,4 |

110,7 |

9,5 |

101,9 |

8,7 |

|

Акцизы |

44,9 |

3,6 |

49,5 |

4,3 |

47,8 |

4,1 |

|

Налог с наследства и дарения |

15,3 |

1,2 |

14,4 |

1,3 |

13,3 |

1,1 |

|

Таможенные пошлины |

21,2 |

1,6 |

20,5 |

1,8 |

19,3 |

1,7 |

|

Прочие налоги и сборы |

25,6 |

2,0 |

24,6 |

2,1 |

23,9 |

2,1 |

|

Всего |

1260,1 |

100 |

1160,3 |

100 |

1165,0 |

100 |

Источник: составлен на основании данных статистического сайта

На протяжении всего рассматриваемого периода времени налог на доходы физических лиц занимает первое место в бюджете Германии среди поступлений от других налогов. В 2010 году в консолидированный бюджет Германии налоговых доходов поступило 1260,1 млрд. евро. При этом поступления от подоходного налога с физических лиц составили 545,1 млрд. евро. Его удельный вес составил 43,3%. Наглядно структура налоговых доходов бюджета Германии представлена на рисунке 2.

|

млрд. евро |

||

|

■ Отчисления в фонды социального страхования; 2010; 489,2 |

■ Отчисления в фонды социального страхования; 2011; 402,6 |

___ ■ АкцизыОтчисления в фонды социального страхования; 2012;

|

|

■ Акцизы; 2010; 44,9 |

■ Акцизы; 2011; 49,5 |

■ НалоАг ксцниазсыл;е2д0ст1в2а; 4и7д,8арения |

|

Налог на прибыль корпораций |

||

|

■ Подоходный налог; 2010; 545,1 |

■ Подоходный налог; 2011; 538 |

■ ТамоПжоеднонхыоеднпыойшнлиалноыг; 2012; 529,5 |

пошПрлоичн1иы1е;8н2,а08л1о0;ги2;1,2 2010; 25,6 |

______ ■ Налог с наследства

пошПрлоични1ые1; 0н2,а07л1о1;ги2;0,5 2011; 24,6 |

------- ■ Налог с наследства

пошПрлоични1ы0е;12н,09ал1о2;ги1;9,3 2012; 23,9 |

Рис. 2. Структура налоговых доходов консолидированного бюджета Германии 2010 – 2012 гг.

Доход страны от корпоративного налога на прибыль составил 118,8 млрд. евро, то есть 9,4%.

В 2011 году значительно сократились общие поступления налоговых доходов бюджета и составили 1160,3 млрд. евро.

Подоходный налог с населения в Германии не уступил своих позиций по доле поступления, наполнив бюджет на 538 млрд. евро. Это составило 46,3% от общего объёма налоговых поступлений.

На второй план вышли отчисления в фонды социального страхования. Доход бюджета от них составил 402,6 млрд. евро, или 34,7% общих налоговых доходов.

Доход страны от корпоративного налога на прибыль составил 110,7 млрд. евро (9,5%).

В 2012 году государством было собрано 1165,0 млрд. евро налогов с физических и юридических лиц. Из них:

-

- подоходный налог – 529,5 млрд. евро, что составило 45,5%;

-

- отчисления в фонды социального страхования – 429,3 млрд.

евро, - 36,8%;

-

- корпоративный налог на прибыль – 101,9 млрд. евро, - 8,7%.

Несмотря на то, что в реальном выражении доход страны от подоходного налога имеет тенденцию к снижению (2010 год – 545,1 млрд. евро, 2011 год – 538 млрд. евро, 2012 год – 529,5 млрд. евро) лидирующую позицию по поступлениям он не отпускает.

На основе выше представленных таблиц, для наглядности построим график, иллюстрирующий динамику налоговых зачислений в бюджеты по странам. Проанализируем динамику поступления налога на доходы физических лиц в консолидированный бюджет Российской Федерации и Германии за период 2010-2012 гг. (рисунок 3).

■ 2010 Россия

Д

оля НД ФЛ в доходах

Доля НДФЛ в

Доля НДФЛ в доходах доходах консолидированног консолидиров нногДоля НДФЛ в о бюджета ; 2010 доходах о юджета ;

Германия; 46%

43,30к%онсолидированног

ФЛ в

-

■ 2010 Германия Доля НДФЛ в

-

■ 2011 Россия доходах

к н2со01л1идГие р омваанниняог

доходах Гер2м01а2ниРяо;с4и5и,я50%

Германия;

консолидированног о бюджета ; 2010 Россия; 21,00%

о бюджета ; 2011 Россия; 28,50%

консолидированн г2012 Германия о бюджета ; 2012

иия; 25,20%

Рис.3. Удельный вес НДФЛ в доходах консолидированного бюджета РФ и бюджета Германии

Проведённый анализ показал, что те, кто считает налог на доходы физических лиц одним из самых важных элементов налоговой системы любого государства, не ошибаются. Его доля в государственном бюджете прямо зависит от уровня развития экономики. В развитых странах он составляет значительную часть доходов государства. Как показал анализ, в Германии его вклад в бюджет достигает 46%.

Налог на доходы физических лиц может приносить значительные поступления только за счет обложения всего населения, которое должно иметь достаточно высокие доходы. Кроме того, этот налог основан на декларировании личных доходов. Поэтому он предполагает выработанное отношение к уплате налогов как к исполнению общественного долга и соответствующее понимание социальной справедливости. В этом смысле имеет значение уровень социальных расходов государства, который должен быть довольно высоким.

В нашей стране налог на доходы физических лиц занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. В последние годы его доля в бюджете примерно 25%.

Недостаточная роль налога на доходы физических лиц в формировании доходной базы российского бюджета объясняется несколькими основными причинами, среди которых низкий по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России и пропорциональная шкала налогообложения доходов.

Список литературы Роль налога на доходы физических лиц в формировании бюджета Российской Федерации и Германии

- Отчет по форме №1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» ФНС России, за 2010 -2012 гг.

- Семенихин, В.В. Налог па доходы физических лиц. М.: Ай Пи Эр Медиа, 2009. 266 с.

- Гончаренко Л.И., Горбунов H.С., Миронова О. А. Налоги с физических лиц. М.: Форум, Инфра-М, 2007. 304 с.

- Кузнецова 3. Плоская шкала налога на доходы физических лиц: плюсы и минусы//Человек и труд. 2009. №8. С 55-61

- Семенихин, В.В. Налог па доходы физических лиц. М.: Ай Пи Эр Медиа, 2009. 266 с.

- http://www.bundesfinanzministerium.de -Официальный сайт Министерства финансов Германии

- http://wiki.stat.ucla.edu/socr/index.php/EBoоk -Сайт «Статистическая электронная книга»

- http://www.vnaloge.ru -Сайт «Налоги и налогообложение»

- http://www.nalog.ru/-Официальный сайт Федеральной налоговой службы

- https://www.destatis.de -Официальный сайт статистической службу Германии

- http://www.gks.ru -Официальный сайт Федеральная службы государственной статистики