Роль налога на имущество физических лиц в формировании региональных бюджетов страны

Автор: Ставцева А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140118461

IDR: 140118461

Текст статьи Роль налога на имущество физических лиц в формировании региональных бюджетов страны

Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого указан в статье 374 НК РФ [2].

Для исчисления налога учитывается находящееся на балансе имущество:

-

- на праве собственности;

-

- полученное во временное владение или доверительное управление;

-

- внесенное в совместную деятельность.

Объекты, которые не подлежат налогообложению:

-

- земельные участки и прочие объекты природопользования;

-

- имущество федеральных органов власти, используемое для нужд обороны;

-

- объекты культурного наследия народов РФ;

-

- объекты, связанные с ядерной отраслью (установки, хранилища и т.д.);

-

- ледоколы и прочие суда;

-

- объекты космической отрасли;

-

- движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

-

- имущество, приобретаемое для перепродажи и т. д.

Законодательством закреплен полный перечень льготных категорий, перечисленный в статье 381 НК РФ.

Категории, которые пользуются льготами по налогу на имущество:

-

- организации уголовно-процессуальной системы в отношении имущества, которое используется для осуществления их функций;

-

- религиозные организации в отношении имущества, используемого для осуществления религиозной деятельности;

-

- общероссийские организации инвалидов (не менее 80% инвалидов) в отношении имущества, которое используется для осуществления ими деятельности указанной в уставе;

-

- организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов направленных на борьбу с эпидемиями и эпизоотиями;

-

- организации, получивших статус участников «Сколково»;

-

- судостроительные компании в отношении ТМЦ используемых для ремонта и строительства судов [6];

-

- управляющие компании особых экономических зон и т. д.

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

Остаточная стоимость = первоначальная стоимость - начисленная амортизация

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика [7].

Для расчета налога к уплате применяется формула:

Налог = налоговая база *налоговую ставку/100.

Самым главным новшеством в отношении налога на имущество является его отмена в отношении всего движимого имущества, поставленного на баланс, начиная с 1 января 2013 года. Эти изменения закреплены законом 202-ФЗ от 29.11.12 г. и коснуться большого количества российских налогоплательщиков.

Движимое имущество, принятое на баланс организации до 01.01.2014 г. продолжает облагаться налогом.

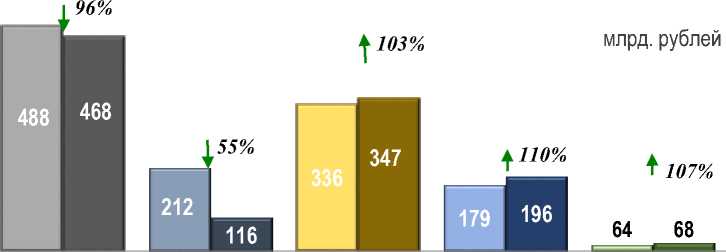

Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в январе-феврале 2014–2015 гг. приведена на следующем графике (рисунок 1).

f 111%

2014 2015

НДС

2014 2015

НДПИ

2014 2015 2014 2015

Налог НДФЛ на прибыль

2014 2015

Акцизы

Имуществе нные налоги

Рисунок 1 – Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в январе-феврале 2014– 2015 гг.

Имущественных налогов в консолидированный бюджет Российской Федерации в январе-феврале 2015 года поступило 68,3 млрд. рублей, или на 6,5% больше, чем в январе-феврале 2014 года [5].

Налога на имущество физических лиц в январе-феврале 2015 года поступило 1,5 млрд. рублей, или на 16,5% больше, чем в январе-феврале 2014 года.

Налога на имущество организаций в январе-феврале 2015 года поступило 14,6 млрд. рублей (21% общей суммы поступлений имущественных налогов), или на 4,1% меньше, чем в январе-феврале 2014 года. Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы РФ. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень. Так, рассмотрим изменения в Налоговом кодексе РФ (далее – НК РФ), которые вступают в силу с 1 января 2015 г.

Федеральный закон от 02.12.2013 г. №334-ФЗ «О внесении изменений в ч.2 НК РФ и ст. 5 Закона РФ «О налогах на имущество физических лиц». Установлен единый срок уплаты физическими лицами налога на имущество физических лиц, земельного налога, транспортного налога – 1 октября года, следующего за налоговым периодом [3].

Это было сделано, во-первых, для удобства администрирования этих налогов, с учётом единого налогового уведомления и для того, чтобы местные бюджеты раньше могли получить денежные средства.

Однако, несмотря на то, что Закон №334-ФЗ был принят в 2013 г., он вступил в силу со 2 декабря 2013 г., в связи с чем, с учётом ст. 5 НК РФ, может применяться только с 1 января 2015 г., т.е. начиная с уплаты налога за 2014 г.

Федеральным законом от 02.04.2014 г. №52-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты РФ»: введена обязанность физических лиц представлять сведения об имуществе, в отношении которого они не получали налоговые уведомления и не уплачивали налоги [8].

Сведения могут быть представлены в налоговые органы по месту жительства либо по месту нахождения объектов недвижимого имущества и (или) транспортных средств.

Указанное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом. Форма сообщения в настоящее время разрабатывается [8].

С 1 января 2017 г., вступят в силу изменения в ст.129.1 НК РФ, которыми предусмотрена налоговая ответственность в виде штрафа в размере 20% от неуплаченной суммы налога в отношении объекта недвижимого имущества и (или) транспортного средства, по которым не представлено (несвоевременно представлено) сообщение.[1]

Иными словами, если налогоплательщик, у которого существовала обязанность, предусмотренная п.2.1. ст.23 НК РФ в предоставлении сообщения и документов по объектам имущества с 01.01.2015 г., но такое сообщение им не представлено, то налоговый орган при выявлении такого объекта после 01.01.2017 г. должен будет произвести расчёт налога в отношении объектов недвижимого имущества и (или) транспортных средств, не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, и соответственно применить налоговые санкции, предусмотренные ст.129.1 НК РФ [6].

Основные изменения налогового законодательства в части имущественных налогов внесены Федеральным законом от 04.10.2014 г. №284-ФЗ «О внесении изменений в статьи 12 и 85 ч.1 и ч.2 НК РФ и признании утратившим силу Закона РФ «О налогах на имущество физических лиц», которым поставлена точка в формировании в полном объёме НК РФ: введение с 1 января 2015 г. гл. 32 НК РФ – Налог на имущество физических лиц, и признание утратившим силу Закона РСФСР от 09.12.1991 г. №2003-1 «О налогах на имущество физических лиц».

Необходимость реформирования налога на имущество физических лиц основывалась в первую очередь на том, что инвентаризационная стоимость – стоимость затрат на строительство с учётом износа, без учёта местоположения объекта, она в разы отличается от объектов сопоставимых по рыночной стоимости. Кроме того, не были вовлечены в налогооблагаемый оборот отдельные объекты, введённые в эксплуатацию начиная с 2008 г. (регистрируемые по упрощённой схеме); все объекты, введённые в эксплуатацию начиная с 2013 г.; а также объекты, приобретённые физическими лицами у организаций.[4]

Список литературы Роль налога на имущество физических лиц в формировании региональных бюджетов страны

- Гамидова, Н.Г. Налоговый учет основных средств/Н.Г. Гамидова//Новое слово в науке: перспективы развития. -2015. -№4(6). -С.246-248.

- Гамидова, Н.Г. Особенности учета биологических активов в соответствии с МСФО 41 «Сельское хозяйство»/Н.Г. Гамидова//Экономика и социум. -2015. -№ 5-1(18). -С. 266 -270.

- Гамидова, Н.Г. Cost-volume-profit-анализ в системе управления/Н.Г. Гамидова//Инновационная экономика: перспективы развития и совершенствования. -2015. -№4(9). -С.65-69.

- Ноздрунова, Н.Г. Разработка новых подходов по управлению процессом модернизации основного капитала в региональном АПК/Н.Г. Ноздрунова//Аграрная Россия. -2015. -№9. -С.40-45.

- Ноздрунова, Н.Г. Государственное регулирование воспроизводства основного капитала АПК в России и развитых странах/Н.Г. Ноздрунова//Аграрная наука. -2013. -№9. -С.5-6.

- Попова, Л.В., Ноздрунова, Н.Г. Понятие и исторические аспекты развития статистического учета/Л.В. Попова, Н.Г. Ноздрунова//Экономические и гуманитарные науки. -2012. -№6. -С.42-46.

- Проняева, Л.И., Ноздрунова, Н.Г. Модель реализации организационно-экономического механизма управления воспроизводством основного капитала в сельском хозяйстве/Л.И. Проняева, Н.Г. Ноздрунова//Научный результат. Серия: Экономические исследования. -2015. -Т.1.-№1(3). -С.31-40.

- Проняева, Л.И., Ноздрунова, Н.Г. Кластерный анализ в управлении воспроизводством основного капитала в сельском хозяйстве/Л.И. Проняева, Н.Г. Ноздрунова//Аудит и финансовый анализ.-2014.-№4.-С. 282-287.