Роль налога на прибыль в симулировании инвестиционной деятельности организаций

Автор: Крылова А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

В статье проведен анализ выпадающих доходов консолидированного бюджета РФ в связи с предоставлением льгот и преференций по налогу на прибыль организаций, сделан вывод о сокращении роли налога на прибыль в стимулировании инвестиционной деятельности, а также дан ряд рекомендаций по совершенствованию налогообложения прибыли как стимула развития инвестиционной деятельности организации.

Налог, прибыль, организация, стимулирование, инвестиции, льгота

Короткий адрес: https://sciup.org/140112136

IDR: 140112136

Текст научной статьи Роль налога на прибыль в симулировании инвестиционной деятельности организаций

Инвестиции являются одним из главных факторов обеспечения экономического роста. В свою очередь, на инвестиционную активность хозяйствующих субъектов оказывает влияние ряд факторов, к числу которых можно отнести проводимую на государственном уровне налоговую политику. С помощью налога на прибыль государство может активно воздействовать на инвестиционную активность хозяйствующих субъектов. Одним из эффективных инструментов решения задачи налогового стимулирования является целевое использование сумм, высвобождающихся у налогоплательщиков в результате применения льгот. Необходимость применения налоговых льгот доказывается в работах многих авторов [10; 3]. Однако, в ходе реформы российской налоговой системы льготы по налогу на прибыль неоднократно корректировались и в итоге многие регуляторы были просто ликвидированы. Главной причиной было то, что применяемые льготы зачастую не стимулировали экономический рост, не обеспечивали требуемые структурные преобразования народного хозяйства, а лишь вызывали потери бюджета.

Проведем анализ динамики доходов консолидированного бюджета Российской Федерации и выпадающих доходов от применения льгот и преференций по налогу на прибыль организаций (рисунок 1).

□ налоговые и неналоговые доходы

□ сумма выпадающих доходов

□ налог на прибыль организаций

Рисунок 1 – Динамика выпадающих доходов консолидированного бюджета РФ в связи с предоставлением льгот и преференций по налогообложению прибыли организаций

Как видно из приведенных данных, с 2012 г. как величина доходов консолидированного бюджета, так и сумма налога на прибыль сокращается. Доля налога на прибыль организаций в структуре доходов консолидированного бюджета Российской Федерации составляет: за 2011 год – 23,4 %, за 2012 год – 21,5 %, за 2013 год – 24,2 % и за I полугодие 2014 года – 24,7 %. Сумма выпадающих доходов от применения льгот и преференций по налогу на прибыль организаций в период с 2011 года по 9 месяцев 2014 года составила 646,05 млрд. рублей и так же имеет тенденцию к сокращению.

Данные по основным видам налоговых льгот и преференций по налогу на прибыль организаций представлена в таблице 1

Таблица 1* – Динамика налоговых льгот по налогу на прибыль организаций в РФ, млрд. руб.

|

Показатель |

2011 |

2012 |

2013 |

9 месяцев 2014 |

|

Налоговая база для исчисления налога |

10832149432 |

10843404343 |

9882621713 |

7325681081 |

|

Расходы на НИОКР |

29822,9 |

44266,3 |

35005,4 |

21342,9 |

|

В связи с учетом при налогообложении расходов на капитальные вложения |

10,007 |

10,049 |

9,836 |

10,286 |

|

По дивидендам (ставка 0%) |

915551,4 |

923918,5 |

1144783,1 |

1010866, 5 |

|

В связи с применением пониженных ставок для отдельных категорий налогоплательщиков в соответствии с п.1 ст.284 НК РФ |

63723,02 |

63061,8 |

53125,9 |

48140,5 |

|

Расходы на капитальные вложения в соответствии с абзацем 2 пункта 9 статьи 258 Налогового кодекса - Не более 10% - Не более 30 % |

109,4 507,2 |

132,9 624,9 |

172,6 909,1 |

118,3 668,8 |

*составлена автором по данным статистической формы ФНС РФ №5-П за 2011-2014 г.

Как видно из таблицы, по таким показателям как – расходы на НИОКР, сумма налога в связи с учетом при налогообложении расходов и сумма налога в связи с применением пониженных ставок на период 2011-2013гг произошло уменьшение в связи с уменьшением налоговой базы по налогу на прибыль.

Расходы на капитальные вложения ежегодно увеличиваются. Рост расходов по ставке 30 % составил в 2012 году 23,2 % относительно 2011 года, в 2013 году – 45,5 % по отношению к 2012 году. Несмотря на ежегодный рост расходов на капитальные вложения, объем вводимых в действие основных производственных фондов, как и коэффициент обновления основных средств, неуклонно снижается. Таким образом, установленные Налоговым кодексом преференции по налогу на прибыль организаций по уменьшению налогооблагаемой базы в части амортизационной премии не выполняют функцию стимулирующего механизма.

Рассмотрим преференции, связанные с применением пониженных ставок и ставки 0 % по налогу на прибыль организаций от выплаченных дивидендов.

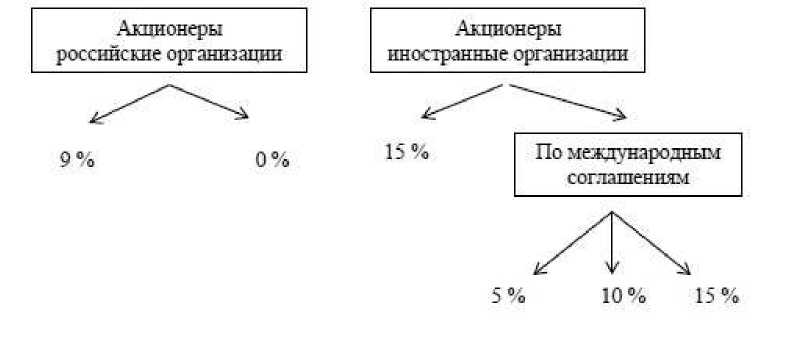

Налоговым законодательством предусмотрены следующие ставки налога на прибыль организаций от выплаченных дивидендов (рисунок 2).

Рисунок 2- Ставки налога на прибыль организаций от выплаченных дивидендов

Нулевая ставка налога на прибыль организаций, начисляемая на дивиденды, получаемые от российских организаций, была введена с 1 января 2008 года Федеральным законом от 16 мая 2007 года № 76-ФЗ «О внесении изменений в статьи 224, 275 и 284 части второй Налогового кодекса Российской Федерации».

Главной проблемой современной отечественной экономики является низкая степень её технического вооружения, изношенный парк оборудования и, как следствие, низкий уровень производительности экономики в целом. В этой связи главная задача экономической политики Правительства РФ в данный период времени – стимулировать рост инвестиционной активности. Максимального эффекта в решении этого вопроса можно достичь за счёт системы инвестиционных льгот прямого действия по налогу на прибыль. Льготы необходимо направить на стимулирование первоначальных этапов процесса воспроизводства – от вложений денежных средств в научные исследования до инвестиций в функционирующее производство.

Инвестиционная налоговая льгота по налогу на прибыль организаций, позволявшая вывести из-под налогообложения до 50 % прибыли, направляемой на капитальные вложения, была отменена с 2002 г. в связи с введением главы 25 Налогового кодекса РФ «Налог на прибыль организаций». Отмена данной льготы моментально привела к существенному падению доли прибыли, направляемой предприятиями на инвестиции. И поэтому для усиления регулирующего воздействия налога на прибыль на экономику с целью преимущественного стимулирования расширенного воспроизводства и модернизации целесообразно возвратить инвестиционную налоговую льготу. Она предоставляется в виде скидки из налогооблагаемой базы, дифференцированная в зависимости от вида оборудования и срока его службы.

Инвестиционная налоговая льгота является весьма эффективным средством стимулирования расширения и обновления основных фондов. Несомненно, эта льгота поощряет приобретение и эксплуатацию новейшего оборудования, переход на новые технологии, но она все же недостаточна для стимулирования предприятий финансировать собственные перспективные научные программы, поскольку результаты от их реализации не могут в короткие сроки окупить осуществленные затраты. Эту функцию должны выполнять специальные налоговые льготы, предоставляемые организациям при проведении ими НИОКР. Данная льгота является активно действующим элементом, побуждающим хозяйствующий субъект инвестировать прибыль в развитие собственной производственной базы, что, в свою очередь, приведет к увеличению налоговой базы и поступлений налога на прибыль в бюджет в будущем, в связи с чем восстановление данной льготы было бы целесообразным.

Решение проблемы существенного роста инвестиций в развитие экономики невозможно также без укрепления прав и ответственности региональных и местных органов власти, в том числе и в области налогообложения. Особенно эффективны инвестиции в инновационные виды деятельности, стимулирование которых также возможно и необходимо на территориальном уровне [5; 8].

Как показывает практика, существенное ограничение прав законодательных органов субъектов Российской Федерации по установлению дополнительных налоговых льгот не приводит к желаемым результатам, а лишь уменьшает масштабы налогового укрывательства, что не способствует кардинальному решению проблемы налогового стимулирования хозяйствующих субъектов. Между тем данное положение существенно ограничивает возможности субъектов Российской Федерации (при полном отсутствии таких возможностей у муниципалитетов) в привлечении дополнительных инвестиций в экономику регионов путем создания благоприятного налогового климата. [1]

В этой связи считается целесообразным внести в Налоговый кодекс Российской Федерации соответствующие поправки, при этом осуществив комплекс мер, препятствующих использованию налоговых привилегий для решения чисто корпоративных интересов. [2]

Во-первых, в целях создания муниципальным органам условий для налогового стимулирования привлечения инвестиций следует восстановить ставку отчислений от налога на прибыль в бюджеты муниципальных образований за счет соответствующего снижения ставки налога, по которой он уплачивается в бюджеты субъектов Российской Федерации (в региональные бюджеты).

Во-вторых, представляется целесообразным установить право региональных и местных органов власти уменьшать установленную федеральным законодательством ставку отчислений от налога на прибыль в региональные и местные бюджеты, вплоть до полного освобождения от уплаты данного налога.

В-третьих, в федеральном законодательстве следовало бы предусмотреть, что налоговая льгота в форме снижения ставки налога на прибыль в части, зачисляемой в региональные и местные бюджеты, может предоставляться региональными и муниципальными органами исключительно тем налогоплательщикам, которые не только зарегистрированы и поставлены на налоговый учет на соответствующей территории, но и осуществляют на ней деятельность в сфере материального производства.

Ключом к решению данной проблемы может стать предоставление налоговых льгот на определенный срок и под конкретные социальноэкономические задачи, а также введение на законодательном уровне положений, обязывающих налогоплательщиков представлять отчеты о результативности использования налоговых льгот.

Например, льготы, предназначенные для инвестиционных проектов, могут предоставляться на длительный срок. Причем независимо от срока предоставления их применение должно сопровождаться анализом эффективности, и в дальнейшем предусматриваться возможность пролонгации при получении положительных результатов мониторинга.

Расширение перечня налоговых льгот безусловно требует совершенствования механизма взимания налога, что позволит исключить их неправомерное использование [4].

Таким образом, предложенные меры будут способствовать повышению роли налогообложения прибыли организации в России и ее регионах в стимулировании инвестиционной деятельности, расширит возможности субъектов Российской Федерации в привлечении дополнительных инвестиций в экономику регионов за счет создания более благоприятного налогового климата.

Список литературы Роль налога на прибыль в симулировании инвестиционной деятельности организаций

- Соколов М.М. Изменения в амортизационной политике как особая форма налогового воздействия на развитие экономики//Все о налогах. -2011. -№3. -С.23-34.

- Журавлева Т.А. Перспективы налогового стимулирования инвестиций с учетом совершенствования подходов в налогообложении прибыли организаций/Т. А. Журавлева//Научное обозрение. -2013. -№ 8. -С.163-167

- Полежайкина К.С., Королёва Л.П. Налоговые льготы -эффективный инструмент регулирования экономики/К.С.Полежайкина, Л.П.Королёва//Экономика и социум. -2014. -№ 2-3 (11). -С. 1004-1010.

- Королёва Л.П. Перспективы совершенствования механизма взимания налога на прибыль организаций в России/Л.П.Королёва//Налоги и финансы -2014 -№2 -С. 32-40

- Королёва Л.П., Родина Н.А Проблемы налогового стимулирования организаций, создающих и внедряющих инновации, и пути их решения (на примере Республики Мордовия)/Л.П.Королёва, Н.А.Родина//Контентус-2013 -№6 (11) -С. 15-21

- Щеглов В.Ю Предоставление налоговых льгот для стимулирования инвестиционной деятельности предприятий/В.Ю.Щеглов//Фундаментальные исследования -2014 -№ 8-2 -С. 422-425

- Мандрощенко О.В Налоговое стимулирование инвестиционной деятельности: Проблемы и пути решения/О.В.Мандрощенко//Экономический анализ: теория и практика -2014 -№25 -С. 43-47

- Ануфриева Е.М Особенности применения льгот в инновационно-инвестиционной деятельности/Е.М. Ануфриева//Экономика и общество: Проблемы и перспективы модернизации в России. -2013 -С.146-157

- Государственное регулирование экономики: учеб. пособие./Н.А. Филиппова, Л.П. Королёва. -Саранск: Изд-во Мордов. ун-та, 2013 -240 с

- Налоговые льготы. Теория и практика применения: монография для магистрантов, обучающихся по программам направления «Финансы и кредит»/; под ред. И.А.Майбурова, Ю.Б.Иванова. -М.: ЮНИИ -ДАНА, 2014. -487 с