Роль налогов и сборов в формировании бюджета РФ

Автор: Блищак К.А., Слатвицкая И.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (30), 2019 года.

Бесплатный доступ

В статье рассматривается вопрос уплаты налогов и сборов, а также их роль в бюджете РФ. Обоснованы положения, раскрывающие исследования.

Бюджет, налоги и сборы, бюджетная система, экономика, управление финансами

Короткий адрес: https://sciup.org/140285746

IDR: 140285746

The role of taxes and fees in the budget of the Russian Federation

The article deals with the issue of payment of taxes and fees, as well as their role in the budget of the Russian Federation. Justified provisions opening research.

Текст научной статьи Роль налогов и сборов в формировании бюджета РФ

Экономическая система РФ является эффективно функционирующей структурой, которая состоит из элементов федеративных отношений, эффективного государственного управления финансами. Одним из наиболее актуальных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система, главное звено которой, бюджетная система. Бюджетная политика - это основа государственного суверенитета. Она тесно взаимосвязана с налоговой, таможенно-тарифной и финансовой политикой государства. Вместе они образуют мощную экономическую систему, которая является фундаментом стабильности государства [1].

Состояние экономики страны зависит от различных факторов. Ключевым звеном экономической системы любой страны является бюджет, основную часть которого формируют налоговые поступления бюджетов различных уровней. Они являются обязательными к уплате и являются основным источником денежных средств государства.

Безусловными критериями уплаты налогов являются их своевременность и обязательность, которые оказывают влияние на экономическую безопасность страны и на качество жизни граждан в целом.

Одной из главных задач государства является разработка и создание налоговой системы, способной удовлетворять требованиям бюджетной и финансовой политики страны [2].

Отметим, что контроль за соблюдением налогового законодательства, правильность и полноту исчисления налогов и обязательных платежей, своевременностью их уплаты в бюджеты различных уровней РФ находится в полномочиях налоговых органов, а именно, налоговой службы. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру.

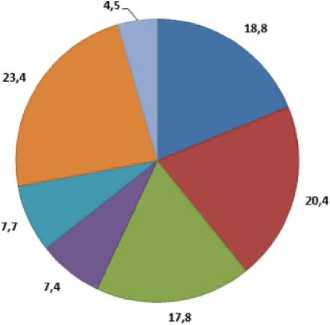

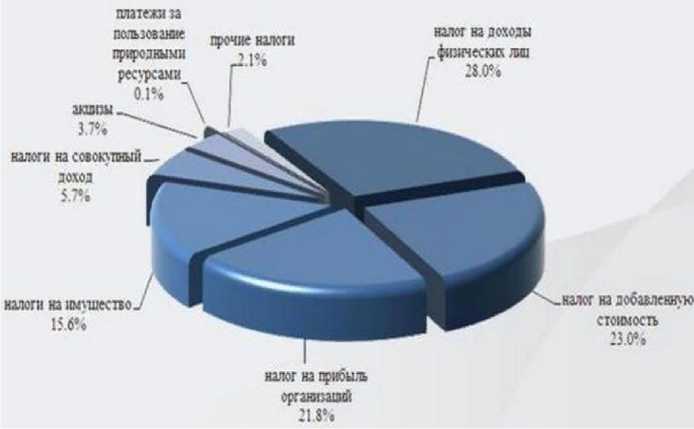

Для анализа структуры налогов в России приведём диаграммы на рисунках 1 и 2, в которых представлено распределение налогов и сборов бюджет в РФ за 2015 и 2018 гг., в течение последних 3 лет.

-

■ Налог на прибыль организаций

-

■ Налог на доходы физических

-

■ Налог на добавленную стоимость

-

■ Акцизы

-

■ Имущественные налоги в консолидированные бюджеты субъектов РФ

-

■ Налог на добычу полезных ископаемых

Е Остальные налоги и сборы

Рис. 1 Структура налоговых платежей в РФ в 2015 году, %

Рис.2 Структура поступления налогов и сборов в консолидированный

бюджет РФ по состоянию на 2018 г.

Анализируя данные диаграммы заметим, что к 2018 году возросла доля НДФЛ НДС и налога на прибыль организаций в структуре бюджета, однако наблюдаем снижение доли акцизов.

Отметим, что произошло увеличение налоговых поступлений по следующим налогам: налогу на прибыль, что обусловлено ростом объемов прибыли хозяйствующих субъектов; налогу на доходы физических лиц – рост заработной платы в среднем по стране; налогу на добавленную стоимость, что является следствием увеличения налоговой базы в 2016 году; акцизам – за счет увеличения ставок акцизов на подакцизные товары, включая алкоголь и табак; имущественным налогам – в связи с увеличением вводимого в строй жилья и другого недвижимого имущества [3].

Вопрос налоговых поступлений тесно связан с проблемой интеграции информационных систем. Одной из важных статей формирования бюджета являются НДС и поступление акцизов на крепкий алкоголь. А повышение собираемости и сокращение теневого сектора позволяют устранить неравные конкурентные условия, являющиеся одним из факторов, ограничивающих рост производительности труда и сдерживающих процессы внедрения инноваций. Интеграция информационных систем обеспечит контроль движения товаров от таможенного оформления до реализации конечному потребителю и позволит повысить собираемость налогов и таможенных платежей в ближайшие годы [4].

Таким образом, сделаем вывод, что налоговые поступления в консолидированные бюджеты субъектов Российской Федерации увеличились в 2018 году по сравнению с 2015 годом.

Благодаря проведённому анализу динамики и структуры налоговых поступлений в бюджет РФ мы определили динамику постепенного увеличения объема налоговых поступлений в консолидированный бюджет, при сохранении структуры налоговых поступлений консолидированного бюджета, федерального бюджета, консолидированных бюджетов субъектов Российской Федерации [5].

Таким образом, система взимания налогов и сборов позволяет обеспечить устойчивый экономический рост, состоятельность национальной бюджетной системы и экономическую безопасность страны в целом, что, в свою очередь, направлено на стабилизацию экономики, сбалансированность и устойчивость бюджета РФ.

Список литературы Роль налогов и сборов в формировании бюджета РФ

- Зиброва Н.М., Симонян Л.Г. Приоритеты инновационной деятельности отечественных предприятий в условиях реализации государственной политики импортозамещения // Форум молодых ученых. 2018. № 6-1 (22). С. 1228-1232.

- Cherkesova E.Yu., Mironova D.D., Slatvitskaya I.I., Popova T.D. Sustainable Import Substitution in Russia: Institutional Conditions and Efficiency Imperatives // European Research Studies Journal Volume XXI, Special Issue 1, 2018. pp. 287-295.

- Данные по формам статистической налоговой отчётности // URL: https://www.nalog.ru/rn48/related_activities/statistics_and_analytics/forms

- Зайцева Т.В., Симонян Л.Г. Механизм банковского участия в системе государственной финансовой поддержки инновационной деятельности // Вестник Тверского государственного университета. Серия: Экономика и управление. 2018. №2. С. 42-48.

- Миронова Д.Д., Симонян Л.Г. Факторы, сдерживающие развитие национальной инновационной системы в России: контент-анализ // Форум молодых ученых. 2018. № 7 (23). С. 651-656.