Роль налогов в формировании доходов федерального бюджета РФ

Автор: Малай А.В., Солодовникова У.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В работе рассмотрены основные налоги которые приносят доход федеральному бюджету РФ. А также наглядно показывается динамика поступления денежных средств, и сравнивается с предыдущем годом, отдельно по каждому налогу, что позволяет сделать определенные выводы.

Короткий адрес: https://sciup.org/140112686

IDR: 140112686

Текст научной статьи Роль налогов в формировании доходов федерального бюджета РФ

В работе рассмотрены основные налоги которые приносят доход федеральному бюджету РФ. А также наглядно показывается динамика поступления денежных средств, и сравнивается с предыдущем годом, отдельно по каждому налогу, что позволяет сделать определенные выводы.

В соответствии со ст. 6 Бюджетного кодекса РФ, доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета. [4.]

Доходы бюджетов образуются за счет налоговых и неналоговых доходов, а также за счет безвозмездных перечислений. [1, стр. 160-163]

В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%.

Доходы федерального бюджета РФ

Налоговые – НДС, налог на прибыль организаций, акцизы, НДПИ, НДФЛ, прочие налоги и сборы.

Неналоговые - Доходы от имущества, находящегося в государственной и муниципальной собственности; Доходы от внешнеэкономической деятельности; Доходы от оказания платных услуг и компенсации затрат государства; Доходы от продажи материальных и нематериальных ценностей; Прочие неналоговые доходы.

Налог на добавленную стоимость

Налоговые ставки:

-

> 0% - для товаров, вывезенных в таможенном режиме экспорта, а

- также товаров, помещенных под таможенный режим свободной таможенной зоны, работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита и др.;

-

> 10% - для продовольственных товаров, по перечню,

установленному кодексом, товаров для детей, периодических печатных изданий, медицинских товаров;

-

> 18% - для остальных товаров

Основная ставка – 18%.[3, ч. 2 гл. 21]

Налог на добычу полезных ископаемых

Плательщиками НДПИ являются: организации и индивидуальные предприниматели, признаваемые пользователями недр. Ставки при налогооблагаемой базе в виде стоимости добытого полезного ископаемого составляют от 0% до 17,5%.

Налог на прибыль организаций.

Налогоплательщики налога на прибыль организаций:

-

1) российские организации;

-

2) иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Налоговая ставка – 20 % от валовой прибыли.

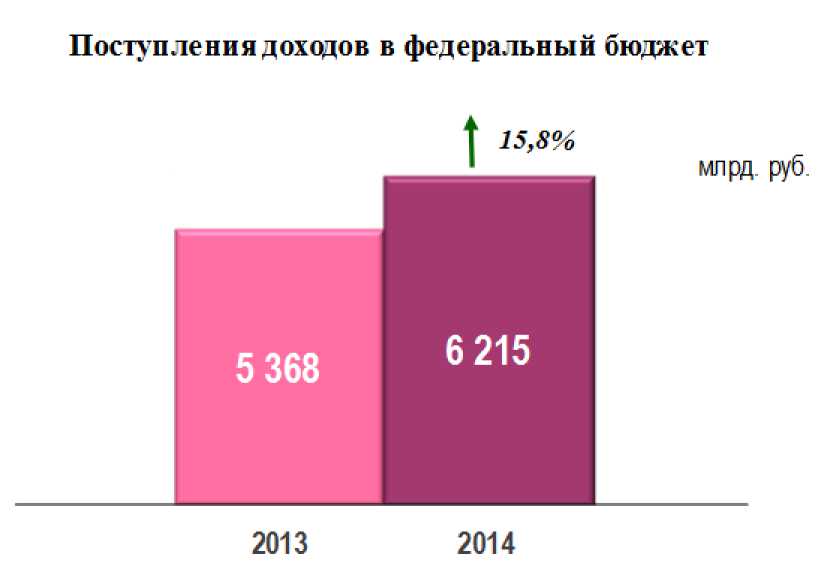

Поступления доходов в федеральный бюджет составило 6215,6 млрд.руб за 2014 год. На диаграмме которая показана ниже можно наглядно понять на сколько больше составил доход в 2014году по сравнению с 2013 годом. [2.]

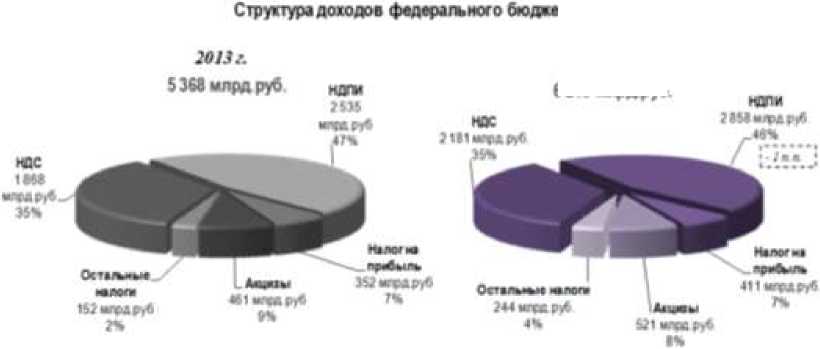

В структуре доходов федерального бюджета можно подробнее рассмотреть по какому виду налогов поступило больше денежных средств, и сравнить предыдущем годом.[2.]

JON л 6215 млрд руб

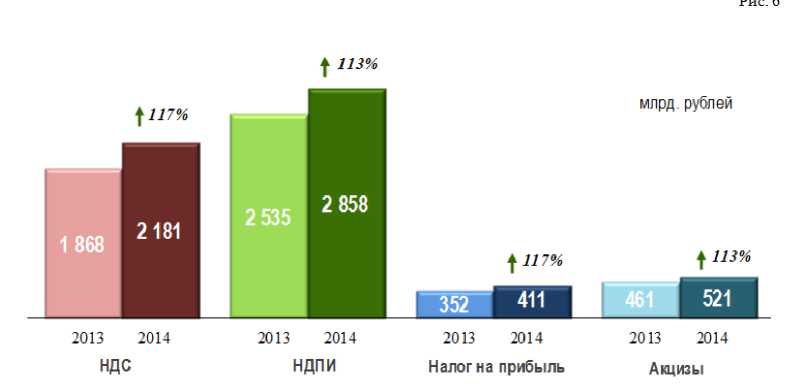

А также на графике показывается динамика

поступлений основных налогов в федеральный бюджет в 2013-2014 гг. [2.]

Из выше сказанного можно сделать вывод о том, что налоги являются важнейшим и постоянным источником финансового и материального обеспечения государства. Ведь доходы получающие государство от налогоплательщика играет важнейшую роль в формировании государства и социальной благополучности общества.

Список литературы Роль налогов в формировании доходов федерального бюджета РФ

- Подъяблонская, Л. М. Финансы: учеб. для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление»/Л. М. Подъяблонская. -М.: ЮНИТИ-ДАНА, 2010. -407 с.

- http://info.minfin.ru/fbdohod.php -Сайт Министерства финансов Российской Федерации. Информационно-аналитический раздел. Федеральный бюджет. Доходы.

- Налоговый кодекс Российской федерации, Ч. 1 и 2. -М: ЭЛИТ, 2007

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. (ред. от 28.07.2012 г.) № 145-ФЗ.