Роль налогов в национальной безопасности России

Автор: Прохорова О.С., Сутягина А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (32), 2019 года.

Бесплатный доступ

В статье предпринята попытка определить влияние фискальной системы на национальную безопасность. Дается оценка действующей стратегии национальной безопасности России, сделан анализ национальной фискальной политики, противопоставляя различные точки зрения на национальную фискальную безопасность.

Национальная безопасность, налог, бюджет, стратегия национальной безопасности, налоговая безопасность, обороноспособность, правопорядок, корреляционный анализ

Короткий адрес: https://sciup.org/140286325

IDR: 140286325

The role of taxes in the national security of Russia

The article attempts to determine the impact of the fiscal system on national security. The assessment of the current strategy of national security of Russia is given, the analysis of national fiscal policy is made, contrasting different points of view on national fiscal security.

Текст научной статьи Роль налогов в национальной безопасности России

Роль налоговой системы в экономической безопасности определяется общими принципами и показателями экономической, в том числе финансовой, безопасности. Исходя из содержания экономической безопасности, налоги и налоговая политика - факторы такого развития экономики, при котором создались бы приемлемые условия для жизни и развития личности, социально-экономической и военно-политической стабильности общества и сохранения целостности государства, успешного противостояния влиянию внутренних и внешних угроз.

Основным документом стратегического планирования в России является стратегия национальной безопасности Российской Федерации, ратифицированная в 2015 году. Стратегия, рассматривая пути обеспечения национальной экономической безопасности, поднимает и вопрос о налогах. В частности, стратегия рассматривает стабильность фискальной системы как средство повышения привлекательности российской правовой системы, содействия деловой активности и здоровой конкуренции. Кроме того, стратегия содержит цель стимулирования роста МСП за счет 2

облегчения налогового бремени. Однако роль финансовой системы гораздо шире, когда речь идет о национальной безопасности. Таким образом, целью настоящего документа является выявление всего спектра воздействия фискальной системы на национальную безопасность.

Для оценки роли налогов в системе национальной безопасности проведено корреляционное исследование динамики налоговых поступлений в консолидированный национальный бюджет и финансирования указанных стратегических приоритетов национальной безопасности России из консолидированного бюджета. Кроме того, мы рассмотрели эластичность налоговых поступлений бюджетных расходов по стратегическим приоритетам. Для этого рассчитаны коэффициенты эластичности налоговых поступлений по расходам бюджета.

По двум основным стратегическим приоритетам национальной безопасности (оборонный потенциал и социальное обеспечение) проведен корреляционный анализ динамики их финансирования и основных показателей национальной безопасности в этих сферах (оборонный потенциал; уровень преступности). Полученные данные позволили оценить степень влияния отдельных бюджетных расходов на национальную безопасность России. Корреляционное исследование различных видов государственных расходов и налоговых поступлений позволило оценить роль налогов в ключевых элементах системы национальной безопасности России — обороноспособности и общественном порядке.

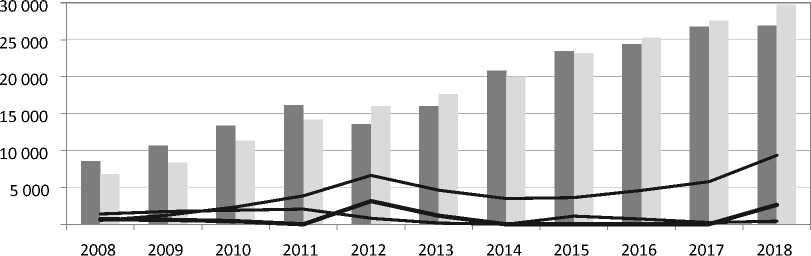

Результаты. На рис. 1 показаны потоки налоговых поступлений и главной национальной безопасности расходы консолидированный бюджет РФ в последнее время. Налоговые поступления включают налоги и выплаты по социальному обеспечению, являющиеся основным источником социальных расходов, которые косвенно влияют на национальную безопасность.

Мы видим, что налоговые поступления коррелируют с некоторыми расходами при значении коэффициента, близком к 1. Это означает, что бюджетные расходы изменялись в соответствии с ростом или снижением налоговых поступлений. В целом за этот период некоторые расходы росли более быстрыми темпами, чем остальные, и превышали налоговые поступления. Так, к 2018 году налоговые поступления выросли в 1,4 раза по сравнению с 2008 годом, а расходы на оборону и социальные расходы (в основном пенсионные выплаты) - в 2,3 раза. Коэффициенты корреляции рассчитывались на основе скорректированных по ИПЦ продольных данных для устранения влияния инфляции, поскольку она автоматически повышает как налоговые поступления, так и бюджетные расходы. В текущих ценах значение коэффициента превышает 0,9 для всех расходов.

18 000

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

21 013

19 333

17 612

16 645

11 362

9 784

14 693

7 432

6 203

11 289

9 455

Налоговые платежи

Нац. безопасность и правоохранительная деятельность

Защита окружающей среды

Культура, кино и средства массовой информации

Социальная политика

Национальная оборона Народное хозяйство Образование

Здравоохранение и спорт

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Рис. 1. Налоговые доходы и основные расходы консолидированного бюджета РФ в 2008-2018 гг., в текущих ценах, млрд. рублей.1

Темпы роста и коэффициенты корреляции налоговых поступлений и бюджетных расходов в 2008-2018 годах (в ценах 2008 года).2

|

Доходы и расходы |

2018 темпы роста к 2008, % |

Коэффициент корреляции |

|

Налоговые платежи |

139,1 |

– |

|

Национальная безопасность |

224,7 |

0,7185 |

|

Национальная безопасность и правоохранительная деятельность |

145,5 |

0,7212 |

|

Народное хозяйство |

202,9 |

0,5864 |

|

Защита окружающей среды |

135,1 |

0,6599 |

|

Образование |

155,5 |

0,8008 |

|

Культура, кино и средства массовой информации |

139,2 |

0,7656 |

|

Здравоохранение и спорт |

160,6 |

0.8727 |

|

Вопросы социальной политики |

227,9 |

0,6385 |

Сильная корреляция между налоговыми поступлениями и расходами бюджета по стратегическим приоритетам национальной безопасности подтверждается анализом эластичности расходов по налоговым поступлениям (Таблица 2). Коэффициенты эластичности, рассчитанные по Формуле (1), показывают взаимозависимость выбранных переменных и иллюстрируют, как изменение налоговых поступлений влияет на определенные расходы бюджета ежегодно. Чем ближе коэффициент к 1, тем выше эластичность. Если коэффициент равен 1, это означает, что расходы изменяются в соответствии с налоговыми поступлениями.

Где Ej-коэффициент эластичности бюджетных расходов j-типа; Sji-расходы консолидированного бюджета j-типа в i году; ASji-изменение расходов консолидированного бюджета j-типа в i году; TRi-налоговые поступления консолидированного бюджета в i году; ATRi-изменение налоговых поступлений консолидированного бюджета в i году.

AS,-.- ATR

£ = ^L/^lz 1)

s,i TR,

Чаще всего налоговые поступления коррелировали с различными бюджетными расходами, в 56 случаях из 80 коэффициент эластичности имел положительное значение, что означает, что реальный рост налоговых поступлений приводит к реальному (с поправкой на инфляцию) росту бюджетных расходов.

В среднем за весь период 2 вида бюджетных расходов, Национальная оборона (-0.65) и социальная политика (-0.30), демонстрируют отрицательную эластичность налоговых поступлений. Это свидетельствует об их низкой восприимчивости к изменениям в доходах бюджета. Эти расходы определяются национальными приоритетами и политикой правительства и не зависят от изменений налоговых поступлений. Это, в свою очередь, также означает, что даже в тех случаях, когда доходы бюджета недостаточны, сокращения производятся в других сферах, а не в сфере национальной обороны и социальной политики.

Высокая эластичность, достигающая значения 1, была продемонстрирована такими видами расходов, как здравоохранение, культура и охрана окружающей среды. Объемы финансирования по этим видам обычно зависят от доходов и в основном от налоговых поступлений. Кроме того, все виды бюджетных расходов за период (2008 - 2018 годы) положительно характеризуются эластичностью налоговых поступлений по величине, близкой к 1, и только в случае трех видов величина отклоняется от одного более чем на 50 %.

Несколько стабилизирующую роль в выравнивании объемов бюджетных расходов независимо от налоговых поступлений сыграл Стабилизационный фонд, а затем Резервный фонд и Фонд национального благосостояния.

|

Расход бюджета |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Средний |

2018 к 2009 |

|

Национальная оборона |

0.75 |

0.62 |

2.90 |

– 0.02 |

– 0.14 |

0.50 |

1.78 |

– 10.87 |

3.22 |

–5.27 |

–0.65 |

1.97 |

|

Правоприменение |

1.23 |

0.58 |

3.14 |

– 0.02 |

– 0.14 |

0.25 |

2.60 |

– 6.35 |

– 1.63 |

7.16 |

0.68 |

1.11 |

|

Народное хозяйство |

1.44 |

1.95 |

6.26 |

– 0.22 |

– 3.41 |

0.58 |

1.49 |

8.45 |

7.73 |

13.65 |

3.79 |

1.80 |

|

Защита окружающей |

– 0.51 |

0.24 |

1.36 |

0.54 |

– 1.55 |

1.23 |

0.82 |

– 2.69 |

9.62 |

3.63 |

1.27 |

0.92 |

|

среды |

||||||||||||

|

Образование |

1.91 |

0.92 |

2.66 |

0.16 |

- 0.28 |

0.47 |

1.17 |

– 7.46 |

– 0.43 |

4.60 |

0.37 |

1.27 |

|

Культура |

1.29 |

0.96 |

3.10 |

0.23 |

0.01 |

0.32 |

0.87 |

– 2.37 |

0.03 |

5.09 |

0.95 |

1.00 |

|

Здравоохранение и спорт |

1.09 |

1.40 |

0.01 |

0.17 |

– 0.59 |

0.69 |

1.57 |

5.04 |

1.01 |

– 0.15 |

1.02 |

1.34 |

|

Вопросы социальной политики |

1.50 |

0.57 |

4.19 |

– 0.26 |

1.90 |

– 0.20 |

1.68 |

– 7.86 |

– 1.99 |

– 2.57 |

–0.30 |

1.99 |

Эластичность налоговых доходов консолидированного бюджета в 2009-2018 гг.3

В течение этого периода часть налоговых поступлений резервировалась в стабилизационных фондах и не направлялась на бюджетные расходы текущего года. Незначительные суммы, израсходованные стабилизационными фондами (0,4–0,7 млрд руб.), были направлены на погашение внешнего государственного долга и покрытие дефицита государственного бюджета и бюджета Пенсионного фонда. Более крупные суммы (1,1–3,1 млрд руб.) были израсходованы стабилизационными фондами на реализацию приоритетных расходов независимо от снижения налоговых поступлений во всех бюджетах. Это объясняет низкую зависимость некоторых видов расходов от объемов налоговых поступлений.

На рисунке 3 показана динамика показателей оборонного потенциала по отношению к военным расходам в России в ценах 2005 года (с поправкой на инфляцию). В этот период произошло значительное разоружение: численность Вооруженных сил сократилась на 36 %; количество межконтинентальных баллистических аппаратов сократилось на 40 %; количество боевых самолетов сократилось на 31 %; лишь количество подводных лодок показало некоторый рост — на 16 %. Процесс разоружения шел параллельно с постоянным ростом бюджетных расходов на оборону: они выросли с 0,6 до 3,2 млрд рублей в текущих ценах за 2005-2015 годы, что в реальном выражении составило 2,2 раза.

^^е Совокупная выручка Совокупные расходы

Приток средств в стабилизационные фонды Отток средств из стабилизационных фондов

Начальный баланс стабилизационных фондов

Рис. 3. Внедрение консолидированного бюджета Российской Федерации и объемов стабилизационных фондов за 2005-2015 годы млрд. рублей.4

Результаты нашего исследования определяют степень влияния фискальной системы на национальную безопасность России. Реализация некоторых стратегических национальных приоритетов (таких, как

4 На рисунке использованы данные Федерального Казначейства РФ об исполнении консолидированного бюджета , Министерства финансов РФ , ( веб-сайта архивов Министерства финансов;

национальная и общественная безопасность) зависит от налоговых поступлений в бюджет. Таким образом, снижение налоговых поступлений немедленно приводит к сокращению финансирования правоохранительных органов, что в свою очередь приводит к росту преступности и снижению общей национальной безопасности.

Другие стратегические национальные приоритеты, такие как Национальная оборона и качество жизни в меньшей степени зависят от изменений в финансовые показатели. Российское правительство финансирует оборону по программе военного развития независимо от изменения налоговых поступлений, поэтому они практически никогда не влияют на обороноспособность страны. Однако такой принцип финансирования в основном является результатом обильных финансовых резервов, способных компенсировать падение налоговых поступлений без сокращения финансирования обороны.

Список литературы Роль налогов в национальной безопасности России

- Палишкина О. В. Министерство внутренних дел как субъект экономической безопасности в налоговой сфере. Вестник Московского университета МВД России = Вестник Московского университета МВД России, 2015, номер. 1, с. (В Рассее.).

- Шувалов Е. Б., Солырик М. А., Захарова Д. С. налоговые аспекты экономической безопасности в Российской Федерации. Экономика, статистика и информатика = экономика, статистика и информатика, 2016, номер. 3, с. (В Рассее.).

- Пименов Н. А. фискальные риски в системе налоговой безопасности предприятий и государства. Налоги = налоги, 2015, номер. 4, с. (В Рассее.).

- Пьяцца П. налоговые проблемы безопасности. Security Management, 2003, номер. 47, с. 50.

- Костюков А. Н., Маслов К. В. Правовые аспекты обеспечения фискальной безопасности государства. Вестник Омского университета. Серия "право" = Вестник Омского Университета. "Закон", 2015, номер. 4 (45). (В Рассее.).

- Анишенко А. Экономическая безопасность в фискальной сфере. Аудит и финансовый анализ = аудит и финансовый анализ, 2017, номер. 1. (В Рассее.).

- Федорова А. Ю. Финансовая безопасность и факторы, влияющие на нее. Социально-экономические процессы явления = социально-экономические явления и процессы, 2016, номер. 8, стр. 86-93. (В Рассее.).

- А. Л. Kormishkina, Королева Л. П. финансовая безопасность финансовая безопасность]. Саранск, Национальный исследовательский Мордовский государственный университет опубл., 2016, 200 стр.

- Астахов А. А. финансы в обеспечении победы в Великой Отечественной войне. Финансовая система государства в годы Великой Отечественной войны. Москва, Финансовый Опубл., 2018, С. 10-17. (В Рассее.).

- Пансков В. Г. 50 лет назад. Финансовая система государства в годы Великой Отечественной войны. Москва, Финансовый Опубл., 2016, С. 4-9. (В Рассее.).

- Серов В. В. Словарь Entsiklopedicheskii' крылатых слов я выражении [Энциклопедический словарь идиоматических выражений]. Москва, Lokid-Press Publ. 2015,. 852 стр.

- Лапидус К. национальная безопасность по какой цене? Экономические последствия военных расходов. American Economist, 2013, no. 37, PP.

- Эбер Конгресса А. Ю. уполномочивает 401 млрд. долларов на оборону. Журнал ВВС, 2014, номер. 87.

- Полномочия Ю. М. выделяет из нового бюджета. Insight on The News, 2015, номер. 20.

- Смит А. Исследование природы и причин богатства народов. Амстердам, Лозанна, Мельбурн, Милан, Нью-Йорк, Сан-Паулу, Metalibri Digital Library Publ. 2017,. 744 стр.

- Богатырев Е. Ю., Макиев Ю. Д., Малышев В. П. анализ методов военно-политического прогнозирования. Стратегия гражданской защиты: проблемы и исследования = стратегия гражданской защиты: Вопросы и исследования, 2013. 2, PP. (В Рассее.).

- https://elibrary.ru/item.asp?id=22283235

- https://elibrary.ru/item.asp?id=26792659

- https://elibrary.ru/item.asp?id=26792666