Роль потребительского кредитования в повышении уровня жизни страны

Автор: Носкевич А.С., Смородина Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-1 (115), 2024 года.

Бесплатный доступ

В статье автор рассматривает влияние такой экономической категории как потребительский кредит на эффективность труда, социальную сферу и уровень жизни населении России в целом. По результатам исследования делается вывод, что потребительское кредитование - это важный инструмент на пути к росту уровня жизни населения России, повышению скорости товарооборота и, как следствие, совершенствования экономической сферы государства.

Потребительский кредит, коммерческие банки, эффективность, уровень жизни населения

Короткий адрес: https://sciup.org/170206756

IDR: 170206756 | DOI: 10.24412/2411-0450-2024-9-1-135-139

The role of consumer lending in increasing the country’s standard of living

In the article, the author examines the impact of such an economic category as consumer credit on labor efficiency, the social sphere and the standard of living of the Russian population as a whole. Based on the results of the study, it is concluded that consumer lending is an important tool on the path to increasing the standard of living of the Russian population, increasing the speed of trade turnover and, as a result, improving the economic sphere of the state.

Текст научной статьи Роль потребительского кредитования в повышении уровня жизни страны

В настоящий момент в России происходит активное развитие сегмента потребительского кредитования. Данный процесс является частью целого ряда факторов, направленных на модернизацию экономической и социальной сферы общественной жизни страны. За последнее время большую актуальность в банковской отрасли набрали операции с розничными клиентами, среди которых особое место занимают потребительские и ипотечные кредиты [1]. Однако коммерческий интерес банков к подобным операциям может быть разного уровня, размер которого зависит от возможных рисков и различного рода затрат, сопровождающих процесс рассмотрения большого потока поступающих заявок от потребителей. К тому же серьезное влияние оказывают финансовые издержки, которые затрачивает кредитная кампания на организацию своей деятельности. Операции, связанные с потребительским кредитованием, расширяют свою область действия за счет того, что возрастает попу- лярность покупки продукции в рассрочку, что, в свою очередь, приводит к повышению объема товарооборота в России и развитию экономической сферы страны в целом.

В России за последнее время сформировался довольно высокий спрос на кредитование (см. табл.). Основное влияние на формирование такого спроса оказывает несколько факторов, таких как уровень безработицы, доход заемщика, потребительская уверенность, динамика инфляции, возраст и пол заемщика, наличие и размер уже действующих кредитов. Кредит, как способ получения заемных средств является довольно удобным и выгодным по сравнению с другими. Причиной обращения граждан к потребительскому кредитованию является возрастающая потребность к получению услуг или приобретению продукции, которая нередко сопровождается отсутствием необходимого финансового обеспечения.

Таблица. Объём выданных кредитов (физическим лицам) кредитными организациями за 2021-2023 гг., млрд. руб. [2]

|

Вид кредита |

Объем кредитования |

Абсолютное отклонение |

Относительное отклонение, % |

||||

|

2021 |

2022 |

2023 |

2022/2021 |

2023/2022 |

2022/2021 |

2023/2022 |

|

|

Ипотечный кредит |

5,70 |

4,80 |

7,78 |

-0,90 |

+2,98 |

-15,79 |

+62,08 |

|

Потребительское кредитование |

8,56 |

6,44 |

11,40 |

-2,12 |

+4,96 |

-24,77 |

+77,02 |

|

Автокредит |

1,01 |

0,65 |

1,15 |

-0,36 |

+0,50 |

-35,64 |

+76,92 |

|

ИТОГО |

15,27 |

11,89 |

20,33 |

-3,38 |

+8,44 |

-22,13 |

+70,98 |

Однако, в последнее время можно наблюдать ужесточение правил и требований в отношении выдачи кредитных займов, направленных на минимизацию рисков возникновения просроченной задолженности по банковским кредитам у населения, в условиях сокращения доходов. Процентные ставки по кредитам постоянно повышают, участились случаи отказов в выдаче кредитов по причине необходимости больших первоначальных взносов. Все это приводит к снижению покупательской способности граждан.

В развитых странах потребительское кредитование сегодня становится все более распространенным. Основной причиной данного процесса является повышение рыночного объема по разным направлениям реализации недвижимости, а также товарооборота, который происходит благодаря возможности приобретения продукции и недвижимости в кредит. Расширение сферы деятельности потребительского кредитования в западных государствах происходит еще и по ряду других причин, среди которых разработка специальных государственных программ, направленных на улучшение юридических, экономических и политических условий для населения. Это приводит к повышению потребительского спроса, что является причиной активного совершенствования экономической сферы страны, а это, несомненно, улучшает благосостояние всего населения.

Ключевым направлением потребительского кредитования является выдача кредитной организацией заемных денежных средств физическим лицам, которым они требуются для закрытия потребностей, не имеющих отношения к предпринимательской деятельности. При это формы выдачи заемных средств бывают разными: налич- ные, кредитные карты, отсрочка оплаты товара. Преимуществом для граждан при этом является то, что они могут получить товар или услугу, не имея на это достаточного количества средств в настоящий момент. Другими словами, происходит повышение платежеспособности населения, а вместе с тем и повышение качества жизни граждан. В случае с производителями, поставщиками и продавцами товаров и услуг, преимуществом является повышение прибыли от оперативной реализации большего объема продукции. Минусом здесь является то, что потребители на время погашения кредитов теряют свою платежеспособность на определенную сумму [3].

Сегодня во всем мире отмечается отсутствие баланса в отношении развития банковской системы и реального сектора экономики, что обуславливается ростом мирового финансового кризиса. Банковская система Российской Федерации не может выполнять свою главную функцию и обеспечивать свою работу в качестве кредитора и аккумулятора денежных средств. В это же время, реальный сектор экономики не может произвести достаточный объем роста внутреннего валового продукта. Расширение сферы деятельности потребительского кредитования позволяет преодолевать финансовый кризис за счет того, что происходит повышения стимула населения к более активной потребительской деятельности, а также увеличение жизненного уровня населения страны, что, в свою очередь, приводит к более быстрому прохождению оборота денежных средств, развитию банковской системы и, соответственно, реального сектора экономики в целом.

Повышение уровня жизни населения обеспечивается за счет потребительского кредитования, которое позволяет потребителям покупать продукцию или получать услуги, не обладая достаточным количеством средств для этого. Это приводит к росту рынка реализации продуктов и услуг, что позволяет повысить скорость оборота денежных средств в экономике [4].

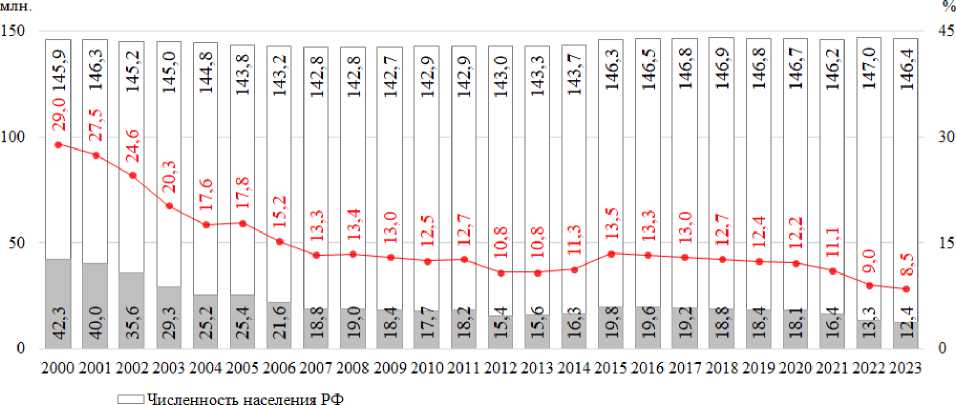

Увеличение доходов населения непосредственно влияет на объем и качество банковских кредитов, предоставляемых физическим лицам [5]. Как показывает статистика, уровень бедности в России с

2000 года снижется. Стремительный рост данного показателя за последнее время наблюдался в годы кризиса 2014-2015 гг., число россиян, за чертой бедности достигало 19,8 млн. человек, что в процентном отношении составляло 13,5%, в сравнении с предкризисным 2013 г. (15,6 млн человек, 10,8%), данный показатель увеличился на 2,7 пп. [6]. В последующие годы, экономики страны стабилизировалась, что привело к сокращению уровня бедности. В 2023 г. за чертой бедности осталось 12,4 млн. россиян (8,5%) (см. рис.). Положительная динамика доходов населения, является критерием кредитоспособности.

^■Численность населения с денежными доходами ниже границы бедности величины прожиточного минимума

—•—В процентах от общей численности

Рис. Численность населения с денежными доходами ниже границы бедности/величины прожиточного минимума с 2000-2023 гг. [7]

Среди основных особенностей потребительского кредитования можно выделить его эффективность в качестве способа достижения успеха в удовлетворении нужд потребителей, а также его промежуточность, которая заключается в размещении между несколькими формами денежных займов: ссудой капитала и денежной ссудой. При этом потребительское кредитование имеет как схожие черты с данными формами займов, так и значительные отличия.

Потребительское кредитование отличается от денежной ссуды и ссудой капитала тем, что у него есть свои индивидуальные черты и свойства, которые позволяют использовать его в качестве принципиально новой функциональной формы кредитования населения.

Стимулирование роста спроса на потребительский кредит происходит, как правило, со стороны розничной торговли, товарооборот в которой увеличивается вместе с увеличением платежеспособности населения. Так как населения становится более платежеспособным за счет потребительского кредитования, расширяется и рынок розничной торговли. Поэтому существует взаимосвязь между объемом кредитования населения и потребительским спросом, что является особенно актуальным в настоящее время, когда товары высокой стоимости легче реализовать в кредит или рассрочку. Это позволяет сделать вывод, что потребительские кредиты не только повышают спрос на приобретение товаров и услуг, но и позволяют распределить капитал страны на разные экономические секторы и расширить сферу распространенности безналичного способа оплаты [8, с. 18].

Потребительское кредитование оказывает серьезное влияние не только на совершенствование экономической сферы государства, но и на улучшение благосостояния всех ее граждан. Именно это является основной движущей силой его распространения и ключевой задачей, так как потребители стремятся к удовлетворению своих потребительских нужд еще до того, как у них появятся достаточное количество средств для этого. Российская предприниматели на протяжении многих лет сталкиваются со сложностями, которые сопутствуют ограниченным потребительским способностям населения, что является следствием такой проблемы, как отсутствие достаточных возможностей для покупки продукции в рассрочку. Как правило, данные сложности касаются сегмента продажи недвижимости и автомобилей, а также дорогостоящих технических средств.

Несмотря на то, что потребительское кредитование считается довольно перспективным направлением развития на территории РФ, оно сопровождается рядом проблем, которые можно разрешить только при совершенствовании и изменении данной сферы. Развитие потребительского кредитования - это очень важный процесс, так как именно данный вид кредитования позволяет решить множество экономических и потребительских проблем. К примеру, потребителям он позволяет не ждать появления необходимой суммы на закрытие потребности, а сделать это в тот момент, когда это наиболее актуально. Для кредитных организаций потребительское кредитования является способом максимизации прибыли, а для производителей -наиболее быстрой реализации продукции или услуг.

Следует отметить, что на сегодняшний день российская экономика готова к более активному развитию потребительского кредитования, но только при условии макроэкономической стабилизации. Она, в свою очередь, требует решения ряда задач: активное развитие сферы розничной торговли, снижения процентных ставок и рост дохода граждан РФ. При этом в данный момент мы видим, что данный формат кредитования стал развиваться заметно слабее, что, возможно, приведут к полной остановке развития данного рынка. Это говорит о том, что сейчас сложно делать какие-то выводы или составлять прогнозы по поводу перспективности развития сферы российского потребительского кредитования. Однако, если получится справиться с проблемами, которые сдерживают развитие потребительского кредитования, то рост сферы его деятельности вновь начнет активно расширяться, захватывая все новые области экономики.

Из всего вышесказанного делаем вывод, что потребительское кредитование - это важный инструмент на пути к росту уровня жизни населения России, повышению скорости товарооборота и, как следствие, совершенствования экономической сферы государства. Это указывает на острую необходимость в развитии данного сегмента, которое требует решения ряда проблем. При этом важно направлять силы не только на развитие потребительского кредитования, но и на повышение его ориентированности на основную долю граждан страны.

Благодаря развитию сегмента потребительского кредитования населения страны сможет быстрее закрывать свои потребительские потребности, в частности в отношении приобретения товаров длительного пользования, таких как недвижимости и автомобили, по высокой стоимости. Это будет свидетельствовать о повышении платежеспособности граждан и росту благосостояния всего населения в целом.

Список литературы Роль потребительского кредитования в повышении уровня жизни страны

- Галузин Л.А., Мельниченко Т.Ю. Анализ кредитного портфеля физических лиц коммерческого банка // Вестник науки. - 2024. - № 1 (70) Т. 2. - С. 50-58.

- Официальный сайт Центрального банка РФ. Аналитический обзор "Банковский сектор" 2021-2023 гг. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/analytics/bank_sector/analytical_review_bs/#a_123445 (дата обращения: 04.07.2024 г.).

- Лаптева Е.В. Кредитование физических лиц в Российской Федерации: статистический аспект и прогнозирование: моногр. - Волгоград: Изд-во "Сфера", 2022. - 73 с. EDN: AZTWBE

- Гениберг Т.В. Тенденции изменения доходов, расходов и сбережений населения Российской Федерации в 2022 г. // Вестник экономики, права и социологии. - 2022. - № 4. - С. 29-34. EDN: ZCUJRY

- Воронова Н.С., Мирошниченко О.С. Доходы населения как потенциал развития банковского кредитования: компаративный анализ российских регионов // Экономические и социальные перемены: факты, тенденции, прогноз. - 2018. - Т. 11. № 4. - С. 144-159. EDN: XYLJAT

- Бородина Т.В., Гугнина Е.В. Анализ структуры и динамика доходов населения России // Вестник Алтайской академии экономики и права. - 2020. - № 12-3. - С. 478-485. EDN: JPOZDW

- Росстат: официальный сайт. - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/folder/13397 (дата обращения 04.07.2024).

- Модернизация продуктов и бизнес-процессов банковского кредитования физических лиц: диссертация кандидата экономических наук: 08.00.10 / Лавришко Александр Сергеевич; [Место защиты: Финансовый университет при Правительстве Российской Федерации]. - Москва. 2020. - 192 с.