Роль прибыли в системе управления финансами организации

Автор: Дундуков Н.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (98), 2023 года.

Бесплатный доступ

В данной статье была описана роль прибыли в системе управления финансами организации. Также был проведен анализ наиболее известных определений понятия «прибыль». В работе было описано формирование прибыли в системе управления финансами. В статье были выявлены основные виды её функций, каждая из которых была подробно охарактеризована. Единство данных функций делает прибыль одним из важнейших факторов в системе управления финансами организации.

Управление финансовыми ресурсами, система управления финансами, прибыль, функции прибыли, формирование прибыли, социально-экономическое развитие организации

Короткий адрес: https://sciup.org/170198762

IDR: 170198762 | DOI: 10.24412/2411-0450-2023-4-1-134-137

The role of profit in the organization's financial management system

This article described the role of profit in the organization's financial management system. An analysis was also made of the most well-known definitions of the concept of "profit". The paper described the formation of profits in the financial management system. The article identified the main types of its functions, each of which was described in detail. The unity of these functions makes profit one of the most important factors in the organization's financial management system.

Текст научной статьи Роль прибыли в системе управления финансами организации

Результативность деятельности любой организации предполагает грамотное управление финансовыми ресурсами. Ключевым фактором эффективности такого управления является величина прибыли и ее положительная динамика. Они в свою очередь создают финансовую базу для расширенного воспроизводства, обеспечения социально-экономического развития предприятия. Результаты анализа прибыли предприятия, оценки факторов, влияющих на ее величину и динамику, являются основой для принятия эффективных управленческих решений в области формирования, распределения и использования материальных, финансовых, трудовых и прочих ресурсов, позволяют выявить резервы устойчивого экономического развития предприятия.

Наиболее полно раскрывает понятие «доход предприятия» через прибыль предприятия Шеремет А.Д., Сейфулин Р.С. «Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Прибыль получается, как разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий, т.е. его доход» [1].

Если рассматривать определение прибыли П. Хейне в своей книге «Экономический образ мышления», «Прибыль, как показатель, исчисляемый на конкретных бухгалтерских счетах на основании конкретных бухгалтерских проводок» [2], то можно смело сказать, что после появления криптовалют и множества нововведений иногда даже сложно связать прибыль и конкретную бухгалтерию. С другой стороны, если брать объектом исследования деятельность акционерных обществ, то данное определение всегда актуально.

В статье приведем наиболее известные высказывания авторов о категории «прибыль». Международные стандарты финансовой отчетности говорят о том, что прибыль - остаточная величина, полученная после вычета расходов из доходов для поддержания капитала на начало периода. Однако разные авторы интерпретируют это понятие по-своему.

Й. Шумпетер считает, что Прибыль -доход особого фактора производства -предпринимательства, т. е. прибыль - это «стоимостное выражение того, что создает предприниматель, подобно тому, как заработная плата - стоимостное выражение того, что создает рабочий»

-

Н. Н. Селезнева считает, что прибыль -чистый доход предпринимателя на вложенный капитал, представляющий собой разность между совокупным доходом и

- совокупными затратами в процессе осуществления хоз. деятельности.

Н. Б. Клишевич считает верным следующее определение: прибыль –конечный положительный финансовый результат организации, представляющий собой реализованную часть чистого дохода, созданного прибавочным трудом.

И. А. Бланк определяет понятие «прибыль» как выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

Исходя из анализа определения прибыли, представленного в статье, можно подытожить, что в экономической литературе под прибылью понимается:

денежное выражение части стоимости прибавочного продукта; чистый доход предпринимателя на вложенный капитал; разность между совокупными доходами и совокупными затратами; конечный поло- жительный финансовый результат предприятия [3].

В российском законодательстве определение прибыли дается в части второй Налогового кодекса РФ. Прибылью признаются: для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов; для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов; для иных иностранных организаций – доходы, полученные от источников в Российской Федерации [4].

Подытожив все вышеперечисленные определения прибыли, мы можем сказать, что прибыль – это экономическая категория, являющаяся финансовым результатом предприятия, с последующим распределением на фонды, резервы, выплату дивидендов и др. На рисунке 1 представлена общая схема формирования прибыли в системе управления финансами предприятия.

Рис. 1. Формирование прибыли в системе управления финансами

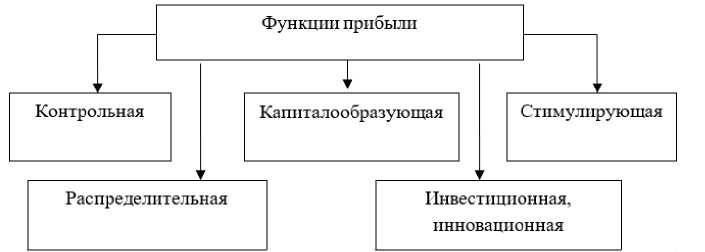

Функции прибыли определяют ее значение в финансово-хозяйственной деятельности компании [5]. Основные виды функций представлены на рисунке 2, ко торые выполняет прибыль.

Рис. 2. Основные функции прибыли

Контрольная функция прибыли относится к основному критерию оценки эффективности финансово-хозяйственной деятельности организации. В течение всего цикла жизни предприятия необходимо анализировать финансовые результаты и осуществлять контроль.

Необходимо выделить капиталообразующую функцию, которая показывает способность прибыли выступать основным источником собственного капитала предприятия.

С помощью стимулирующей функции предприятие постоянно развивается, наращивает производственные мощности и вкладывает часть средств в социальное обеспечение работников, в их развитие.

Распределительная функция прибыли, которая особенно проявляется в организа- циях, созданных как акционерные общества.

Прибыль также выполняет инвестиционную функцию, поскольку этот показатель используется в качестве основного целевого ориентира и критерия успешности работы любой организаций. Обозначим и инновационную функцию прибыли, поскольку ее величина определяет возможности развития инновационной деятельности в организации.

Единство функций в их зависимости и взаимообусловленности делает прибыль тем элементом хозяйствования, в котором увязываются экономические интересы об- щества, коллектива предприятия и каждого работника [6].

Список литературы Роль прибыли в системе управления финансами организации

- Колачева, Н.В., Быкова, Н.Н. Финансовый результат как объект оценки и анализа / Н.В. Колачева, Н.Н. Быкова // Вестник НГИЭИ. - 2015. - № 3. - С. 29-35.

- Гафурова, А.Ф. Соотношение расходов и прибыли на примере акционерных обществ / ORIENSS. - 2022. - №3. - С. 891-897.

- Шеинина, Е.Г. Политика формирования и распределения прибыли на предприятии / Е.Г. Шеинина, В.И. Кошелева// Вестник Прикамского социального института. - 2017. - № 3 (78). - C. 89-98.

- Налоговый кодекс РФ. Часть 2 от 05.08.2000 г. № 117-ФЗ (с изм. и доп., вступ. в силу с 01.04.2022). // Собрание законодательства Российской Федерации от 7 августа 2000 г. № 32 ст. 3340.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / коллектив авторов. - 3-е изд., перераб. и доп. - М.: КНОРУС, 2022. - 706 с.

- Клишевич Н. Б. Финансы организаций: менеджмент и анализ. - М.: КНОРУС, 2018. - 245 с.