Роль природного газа в формировании новой конфигурации современных энергетических рынков европы

Автор: Бабич Станислав Витальевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 5 (113), 2018 года.

Бесплатный доступ

Современные тенденции формирования макрорегионального (наднационального) европейского энергетического рынка связаны с политикой экономических лидеров Европейского Союза, направленной на обеспечение энергетической безопасности и устойчивого развития. Рынок электроэнергии Германии является одним из наиболее показательных примеров конкурентоспособности альтернативных энергоресурсов, природного газа и других топливно-энергетических ресурсов на этом рынке. Природный газ является важнейшим энергетическим и «страхующим» ресурсом европейской энергетики. «Региональный» («страновой») подход в прогнозировании динамики топливно-энергетических балансов потребления и доли в нем природного газа важен потому, что позволяет прогнозировать рынок природного газа с учётом специфики влияния ценовых, балансовых, климатических, синоптических, социально-экономических, экологических факторов.

Макрорегиональный энергетический рынок, факторы прогнозирования газового рынка европы

Короткий адрес: https://sciup.org/148318945

IDR: 148318945

The role of natural gas in the formation of a new configuration of modern energy markets in europe

Current trends of the formation of the macroregional (supranational) European energy market are associated with the policies of EU economic leaders aimed at ensuring energy security of sustainable development. The German electricity market is one of the most significant examples of the competitive advantages of alternative energy resources, natural gas and other energy resources in this market. Natural gas is the most important energy and "insuring" resource of European energy. «Regional» («country») approach in forecasting the dynamics of energy balances of consumption and the share of natural gas in it is also important because it makes it possible to predict the natural gas market taking into account the specifics ofprice, balance, climatic, synoptic, socio-economic, environmental factors.

Текст научной статьи Роль природного газа в формировании новой конфигурации современных энергетических рынков европы

Современные тенденции формирования макрорегионального (наднационального) европейского энергетического рынка связаны с политикой экономических лидеров Европейского Союза, направленной на обеспечение энергетической безопасности устойчивого развития. В первую очередь, устремления стран ЕС нацелены на снижение зависимости от нефти и, соответственно, нефтепродуктов. Доля нефтепродуктов в промышленности стран ЕС сократилась за последние 15 лет практически вдвое: с 10% до 5%, при общем 5% росте в энергопотреблении [6].

Указанный структурный сдвиг хорошо прослеживается при анализе динамики топливно-энергетических балансов ведущих европейских стран, как в целом, так и в отдельных секторах и отраслях,

ГРНТИ 06.61.33

Станислав Витальевич Бабич – кандидат экономических наук, доцент кафедры региональной экономики Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 25.09.2018.

наиболее потребляющих топливно-энергетические ресурсы: производство электроэнергии, металлургия, лесопромышленный сектор, сектор домовладельцев и централизованного субрегионального потребления. Основная тенденция – попытка заменить использование углеводородного сырья на альтернативные топливно-энергетические ресурсы – энергию ветра, солнца, биотоплива, энергию переработки промышленных и бытовых отходов. В ряде стран в энергоемких отраслях достигнуты значительные успехи. За 20 лет (1995-2015 гг.) доля биотоплива в целлюлозно-бумажной промышленности Финляндии, например, выросла с 33% до 55%.

В начале 2000-х годов Европейский Союз сделал попытку перейти на новый глобальный энергетический ресурс – природный газ, в сочетании с местными альтернативными ресурсами: солнечной, ветровой энергией, энергией переработанных промышленных и бытовых отходов, а также биотопливом. В то же время, доля природного газа в энергоемких отраслях промышленности большинства стран ЕС меняется незначительно и с хорошо прослеживаемыми трендами. В первое десятилетие 2000-х гг. значительное внимание в формировании энергетической безопасности ЕС отводилось внедрению СПГ и КПГ в транспорте (автомобильном, морском, речном). Программа предполагала создание инфраструктуры заправочных станций СПГ через каждые 400 км и КПГ через каждые 150 км [4].

Падение цен на нефть в 2014-2015 гг. и последовавшее падение цен на природный газ привело к снижению конкурентоспособности СПГ катарского, тринидадского и др. происхождения, что обусловило проблематичность осуществления проектов построения транспортно-логистической системы в ЕС, использующей СПГ и КПГ.

Незначительные и плавные изменения в структуре потребления топливно-энергетических ресурсов (ТЭР) в вышеперечисленных секторах производства и транспорта позволяют моделировать среднесрочные и долгосрочные изменения в потреблении природного газа с учетом специфики отдельных стран, а в некоторых странах, например в Германии, и отдельных регионов. Учитывая роль электроэнергии в промышленном потреблении в энергоемких отраслях, общий рост энергоемкости европейского общества, политику расширения роли электротранспорта, наиболее заметно конкуренция отдельных видов топливно-энергетических ресурсов проявляется в электроэнергетике.

В значительной степени тенденции формирования современной конфигурации европейского энергетического рынка находятся в зависимости от Парижского соглашения, нацеливающего на сокращение доли углеводородного сырья (в первую очередь, угля) в энергетических балансах стран – участников соглашения и политики сокращения атомной генерации в ряде стран Европы. С переходом ряда европейских лидеров в металлургическом производстве на электрометаллургию сократилось использование угля в этой сфере деятельности, но это, в свою очередь, требует дополнительного роста производства электроэнергии. В то же время, уголь остается самым дешевым энергетическим ресурсом в электроэнергетике.

Несмотря на это, потребности в природном газе в Европе продолжают расти. В 2017 г. потребление газа в европейских странах дальнего зарубежья выросло почти на 5%, продемонстрировав самый высокий показатель за последнее пятилетие. При этом общие поставки газа на европейский рынок (в европейские страны дальнего зарубежья) по контрактам ООО «Газпром экспорт» и по прямым контрактам GAZPROM Schweiz AG в 2017 г. увеличились по сравнению с 2016 г. на 8,4% (15,1 млрд м3) до 194,4 млрд м3 [1]. Значение природного газа на европейском энергетическом рынке и рынке электроэнергии и в дальнейшем будет расти, с учетом его высокой теплотворности, экологичности, транспортабельности, сложившейся и развивающейся газотранспортной инфраструктуры.

Прогнозирование спроса на энергию и газ необходимо рассматривать исходя из ключевых сценарных предпосылок, которые позволяют провести анализ чувствительности топливно-энергетических балансов (ТЭБ) как к влиянию внутренних факторов, так и воздействию внешних условий.

Учитывая особую роль электроэнергии в ТЭБ любых региональных структур и особенно в Европе необходимо особую роль уделить рынку электроэнергии и его связи с потребительским рынком газа. В отличие от других отраслей, потребляющих газ, ТЭБ электроэнергетики европейских стран наиболее динамичен с учетом современной политики ЕС по внедрению конкурентов в виде альтернативных энергетических ресурсов (ветер, солнце, биотопливо, последнее время и энергия промышленных и бытовых отходов), что снижает потребности в газе. С другой стороны, активное развитие электротранспорта и общий рост энергоемкости хозяйства и образа жизни большинства европейских стран повышает конкурентоспособность природного газа как экологичного, энергоемкого и транспортабельного энергетического ресурса.

Рынок электроэнергии Германии является одним из наиболее показательных примеров конкурентоспособности альтернативных энергоресурсов, природного газа и других ТЭР на этом рынке. Германия является одним из лидеров активного внедрения альтернативных ресурсов в электроэнергетике. За период 2006-2016 гг. только производство ветровой энергии в Германии выросло с 2.233 MW до 45.910 MW [2]. Германия придерживается политики закрытия атомных станций и сокращения угольной генерации. В Германии прослеживается ярко выраженная региональная дифференциация в использовании альтернативных ресурсов: ветровой энергетики в северной половине Германии (зона ветров «Западного переноса») и солнечной энергетики в южной половине Германии. При этом важно учитывать, что ветровая энергетика Германии интегрирована в общую ветроэнергетическую систему стран Северного и Балтийского морей, солнечная энергетика – в общую инфраструктуру стран Альпийского региона. В обоих случаях активно развиваются экспортно-импортные операции в соответствующих трансграничных регионах.

Несмотря на то, что Германия тратит около 14-15% природного газа в энергетике, именно в этом секторе наиболее наглядно проявляется его конкуренция с другими ТЭР. Учитывая то, что в других энергопотребляющих секторах хозяйства Германии динамика доли потребления ресурсов по разным, легко прогнозируемым причинам, не столь значительна (уголь, лигнит, атомная энергетика, гидроэнергия), динамика потребления газа в электроэнергетике представляет интерес для прогнозирования. Кроме того, технологические особенности ТЭС, работающих на газе, и доступность этого ресурса (с учетом разветвленной инфраструктуры трубопроводных поставок, наличия сети газохранилищ и возможных поставок СПГ) позволяют манипулировать мощностями ТЭС и, соответственно, управлять количеством электроэнергии, поставляемой на рынки Германии и на экспорт. Это позволяет конечным потребителям природного газа – энергетическим компаниям регулировать свою долю на рынке электроэнергии.

Анализируя производство электроэнергии в Германии на различных типах станций (различных ТЭР) становится очевидным, что именно количество производимой ветровой энергии на оффшорных ветровых комплексах Северного и Балтийского морей является регулятором потребления природного газа в краткосрочной и среднесрочной перспективе, а, следовательно, может непосредственно влиять на ценовые показатели. При этом интересно отметить, что в данном случае не столь важны абсолютные показатели производства электроэнергии. Просматривается четкая закономерность снижения производства электроэнергии на ТЭС, работающих на природном газе, угле и лигните, и даже на атомных станциях в условиях, когда эти объемы могут быть заменены ветровой энергией.

При оценке факторов, оказывающих влияние на прогнозирование потребления природного газа, как и других топливно-энергетических ресурсов, в Европе одним из наиболее дискуссионных положений является оценка роли климатических и погодных условий в динамике потребления тех или иных ресурсов. Эта проблематика важна и при оценке перспектив конкуренции природного газа в мировом энергетическом балансе. Наиболее показательные процессы изменения конфигурации газового рынка (в рамках политики принципиального изменения топливно-энергетического баланса ряда стран ЕС) наблюдаются в странах – экономических лидерах Европы.

При этом целесообразно различать климатически и погодные факторы. Оценка климатических факторов, связанных с процессами общего изменения климата (дискуссия на эту тему открыта), по-видимому, важна при долгосрочных прогнозах потребления ресурсов. Причем, в большей степени это связано с изменениями в потреблении ТЭР в энергоемких отраслях промышленности (лесопромышленный комплекс, металлургия и т.п.). В то же время, погодные (синоптические) факторы могут оказывать краткосрочное воздействие и, поэтому, их следует учитывать при прогнозировании потребления ТЭР в электро- и теплоэнергетике. Конечно, необходимо учитывать, что эти же факторы, косвенно, будут оказывать влияние и на потребление ресурсов в других сферах хозяйства и непосредственно населением, в том числе и частными домовладельцами.

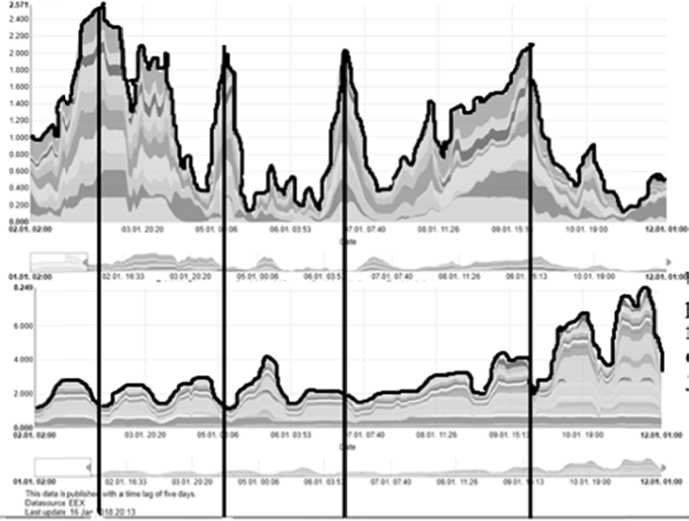

Чаще всего в исследованиях, связанных с прогнозированием и моделированием изменений в ТЭБ используют показатели абсолютных величин температуры воздуха (в лучшем случае средневзвешенных отклонений этих величин) в различных городах, прогнозируя «холодную» или «теплую» зиму, или соответственно – лето. Остальным факторам уделяется незначительное внимание или они прин- ципиально игнорируются, как несущественные. В то же время, анализ данных ветровой активности показывает её значительное влияние на конкур енцию различных топливно-энерг етических ресурсов в электро- и теплоэнергетике. На рис. 1 показано совпадение минимальных и максимальных значений в производстве электроэнергии на электростанциях, использующих ветровую энер гию и природный газ в Германии в начале этого года.

Рис. 1 . Обратная связь в е тровой и га з овой генерации электроэ н ергии в Ге р мании [3]

Очевидно, что компании, прои з водящие и продающи е электроэнергию, в д а нном случае, «конечные потребители», в том числе российского г а за, и владеющие разл и чными тип а ми электр о генерирующих мощностей, снижают произ в одство «га з овой» энергии в моме н т резкого у величения производства «ветровой» энергии (рис. 2). З аметно ан а логичное снижение п р оизводств а электроэн е ргии и на станциях, работающих на угле.

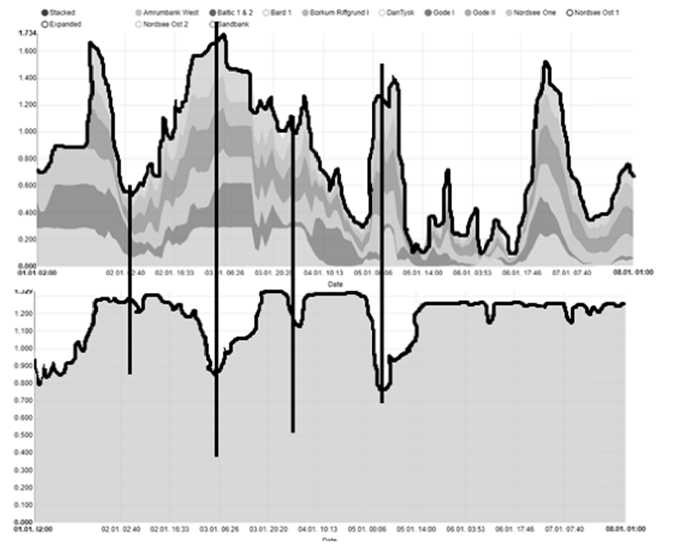

Рис. 2 . Региональная конк у ренция эле кт ростанций, использующих различн ы е типы ТЭР в рег и оне Северн о го и Балтий с кого морей [3]

Увел и чение производства « в етровой э н ергии» позволяет да ж е снижать мощности производства энергии на атомных станциях. П ри подоб н ом прогнозировании н еобходимо моделиров а ть ситуацию на «региональном» уровне – ур о вне торгов ы х зон. На рис. 3 пока з ано сниже н ие мощно с ти производства на А ЭС Brokdorf Nuclear Power Plant. Кстати, пл а нируемое з акрытие э то й станции следует учитывать при долгосрочном и сре д несрочном прогнозир о вании.

Рис. 3 . Обратна я связь ветр о вой и атомн о й генераци и электроэне р гии [3]

«Реги о нальный» («страново й », как час т ь его – для учета эксп о ртно-имп ор тных опе р ация) подход в прогно з ировании динамики ТЭБ потреб л ения и доли в нем природного г а за важен и потому, что позволяет более детально для краткосрочн ы х и среднесрочных п рогнозов у ч итывать г а зотранспортную инфраструктуру (включая газохранил и ща, терминалы СПГ, торговые п лощадки) и приоритетность «альтернативной» энерге т ики, имею щ ей «выра ж енный» ре г иональный подход. Таким образом, при краткосрочном моделировании потре б ительского спроса на природны й газ необх о димо учитывать факт о ры, которые формируют «регион а льные» рынки потреб л ения.

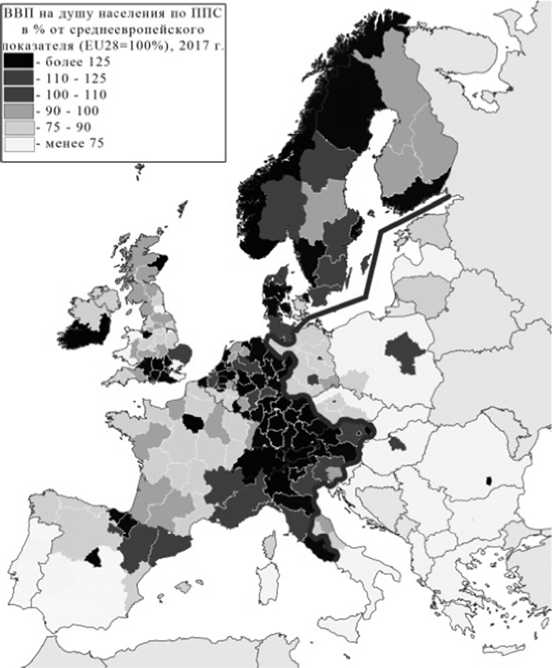

Важную роль в прогнозиро в ании энер г опотребностей и доли природно го газа в их обеспечении играют с о циально-экономическ и е фактор ы , в т.ч. энергоемкость ВВП, воз м ожности н а селения различных стран покупать более д о рогую «ал ь тернативную» энерги ю (рис. 4). В а жную рол ь в прогнозировании п роцессов энергопотребления и г а зового рынка играют и совреме н ные мигра ц ионные процессы, п р ичем как имеющие се з онный хар а ктер (рекреационно-т у ристическ и е миграци и ), так постоянные ми г рации в Европу из стран Африки и Передне й Азии.

В целом в качестве факторо в для кратк о срочного и среднесро ч ного прог н озировани я макрорегио-нального энергетического рынк а Европы и роли прир о дного газа, в том чис л е российск о го, в обеспечении по т ребностей этого рынк а , целесооб р азно. выделить следу ю щие факто р ы.

-

1. Ценовые факторы: цены н а природн ы й газ на е в ропейских т орговых п л ощадках; ц ены на электроэнергию (с учетом тарифной и налогово й политики); цены на с убституты (уголь, неф т ь, нефтепродукты, альтернативные ресурс ы , там, где э то возможно); динам и ку доли д о лгосрочн ы х контрактов ПАО «Га з пром» в общих поста в ках газа и ц ен в этих контрактах; соотношен и е курсов валют доллар-евро-руб л ь.

-

2. Со ц иально-экономически е факторы: д инамика спроса на п е рвичную э н ергию, электроэнергию, нефтепродукты и др., на основ е роста ВВ П , изменений в демографических показателя х (миграции); сезонный характер электрическ о й генерац и и с использованием В ИЭ и потр е бления с у четом регио-

- нальных особенностей хозяйства; динамика доходов населения и доли затрат на энергию; инвестиции в инновационную деятельность.

-

3. Погод н ые и климатические ф акторы: д и намика до л и альтерна т ивных рес у рсов в рег и ональных ТЭБ на основе годовой и сезонной динамики и прогноза скорости и направлен и я ветра, пр и хода солнечной ради а ции, температуры воз д уха.

-

4. Балансовые факторы: динам и ка экспор т но-импорт н ых операц и й в точка х передачи г аза; динамика работ ы ПХГ; динамика рабо т ы термина л ов СПГ; динамика эк с портно-им п ортных о п ераций на рынке элект р оэнергии.

-

5. Экологические факторы: дин а мика выбр о сов в атмос ф еру (в пер в ую очеред ь , окислов у г лерода).

Рис. 4 . В В П на душу н аселения п о ППС в отношении к среднеев р опейскому п оказателю (EU28 = 1), 2 0 17 г. [5]

В качестве внешних условий, к оторые мо г ут оказать существен н ое воздейс т вие на по с тавки газа «в следующем году», в качестве ли м итирующ и х факторо в , следует р а ссматрива т ь: ввод в строй новых мощностей в етровых и др. энерге т ических к о мплексов; вывод из эксплуатаци и станций а томной и угольной ге н ерации; внедрение новых энерг о емких производственных и тран с п ортных к о мплексов; ввод в стро й объектов энергетической инфр а структуры и газовых интерконн е кторов; изменения в долгосрочных контрактах.

Важно отметить, что показател и выбросов СО 2 могут быть косвенным факт о ром влиян и я налоговой и т.п. политики в энергетике, повышающе й конкурентоспособно с ть природ н ого газа. Д л я Европы э т о особенно важно. Это, конечно, очень дис к уссионно, н о все про г нозы, кото р ые автор а нализировал, стараются использовать подоб н ые показа т ели.

Прогнозирование европейского газового рынка предопределяет необходимость учета региональных особенностей формирования энергетических балансов, и как следствие, потребностей в природном газе, с учетом специфики энергетической политики, природно-ресурсного потенциала, отраслевой структуры энергоемких секторов хозяйства, уровня развития экономики, социально-экономи- ческих особенностей социума, экономико-географического положения относительно энергетической, в том числе газовой, и транспортной европейской инфраструктур и т.п. Природный газ, в условиях политики «декарбонизации» энергетики и устойчивости экономического развития является важнейшим ресурсом, обусловливающим стабильность макрорегиональных энергетических рынков Европы в их новой конфигурации.

Список литературы Роль природного газа в формировании новой конфигурации современных энергетических рынков европы

- Официальный сайт ПАО «Газпром». [Электронный ресурс]. Режим доступа: www.gazprom.ru (дата обращения 06.09.2018).

- 50 hertz - official website. [Электронный ресурс]. Режим доступа: www.50hertz.com/en (дата обращения 06.09.2018).

- Electricity production in Germany in week 40 (2018). [Электронный ресурс]. Режим доступа: https://www.energy-charts.de/power.htm (дата обращения 05.09.2018).

- EU launches clean fuel strategy. [Электронный ресурс]. Режим доступа: http://europa.eu/rapid/press-release_IP-13-40_en.htm (дата обращения 05.09.2018).

- GDP per capita in PPS. [Электронный ресурс]. Режим доступа: https://ec.europa.eu/eurostat/tgm/table.do? tab=table&init=1&language=en&pcode=tec00114&plugin=1 (дата обращения 07.09.2018).

- IEA Sankey Diagram - World Balance. [Электронный ресурс]. Режим доступа: https://www.iea.org/Sankey (дата обращения 05.09.2018).