Роль публичных финансов в устойчивом развитии Китая

Автор: Морунова Г.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 6-1 (144), 2023 года.

Бесплатный доступ

Автор рассматривает значительную роль публичных финансов в устойчивом развитии государства на примере Китая. Интерес к странам БРИКС+ в современных условиях возрастает в связи с их высокой динамикой развития. Интересен опыт в использовании новых инструментов устойчивого развития, который может быть адаптирован для России, в том числе для развития сельских территорий.

Публичные финансы, устойчивое развитие, зеленые финансы

Короткий адрес: https://sciup.org/148327775

IDR: 148327775

The role of public finance in China’s sustainable development

In this article, the author examines the significant role of public finance in the sustainable development of the state on the example of China. Interest in the BRICS+ countries in modern conditions is increasing due to their high dynamics of development. The experience in using new instruments of sustainable development, which can be adapted for Russia, including for the development of rural areas, is interesting.

Текст научной статьи Роль публичных финансов в устойчивом развитии Китая

В современных условиях актуализируются вопросы устойчивого развития, ESG-повестки, роли публичных (общественных) финансов в развитии. Несмотря на то, что в России ESG-финансы находятся в процессе становления, сделано уже достаточно много для разработки стратегий, стандартов, регламентов. При этом, в стране есть понимание, что глобальное улучшение экологической ситуации необходимо, в первую очередь, для решения социальных задач, повышения качества жизни, в то время как зелёная таксономия ЕС ориентируется на необходимость поиска возобновляемых источников энергии и недопущения изменения климата.

Существующий в стране ряд политических, экономических и технологических факторов вынуждает как государство, так и отечественные компании пересмотреть финансирование, сроки реализации и другие составляющие текущих ESG-проектов, переориентироваться с западных стандартов и инициатив на страны БРИКС+, а также сосредоточиться на реальных качественных изменениях внутри страны, а не на попытках доказать свою ESG-состоятельность на европейской арене [1]. В связи с этим вызывает интерес опыт Китая, в части роли публичных финансов в устойчивом развитии.

Общая оценка состояния публичных финансов в Китае

Общественные финансы играют важную роль в устойчивом развитии Китая, они предоставляют финансовую поддержку и ресурсы для реализации различных проектов и программ, направленных на устойчивый рост экономики, социальное благополучие и экологическую устойчивость. На протяжении последних семи лет правительство Китая выдвигает на первый план благополучие населения и ставит

ГРНТИ 06.73.15

EDN CBVAEZ

Галина Владимировна Морунова – доктор экономических наук, профессор кафедры финансов Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 07.11.2023.

в приоритет повышение уровня жизни в стране. В Китайской Народной Республике приняты комплексные меры по реализации национального плана 2030 года, согласно которому Китай будет придерживаться нового видения инновационного, экологически чистого и открытого к взаимодействию с другими странами развития. Кроме того, КНР активно участвует в международном сотрудничестве, чтобы придерживаться намеченного курса, что показывает хорошие результаты.

На 3-м Форуме высокого уровня по международному сотрудничеству в рамках «Пояса и пути» было отмечено, что Китай смог устранить проблему нищеты и обеспечить продовольственную безопасность. Как отмечается в итоговом документе, в конце 2020 года КНР одержал победу в борьбе с бедностью, как и планировалось: правительство помогло 98,99 млн сельских жителей, живущих за чертой бедности, выполнив задачи соответствующей Цели устойчивого развития на десять лет раньше запланированного срока. Опираясь на эти достижения, Китай уделяет приоритетное внимание развитию сельскохозяйственных районов, комплексно реализует стратегию возрождения сельских районов. Китай активно принимает меры по борьбе с глобальным потеплением и изменением климатических условий и вносит свой вклад в глобальное «зеленое» развитие.

Правительство соблюдает условия Парижского соглашения, согласно которому каждая из стран-участниц данного соглашения должна разработать план действий по сокращению выбросов и адаптации к изменению климата и обновлять его каждые пять лет. Благодаря соблюдению плана, углеродо-ёмкость в Китае снизилась на 18,8%. В настоящее время на чистую энергию приходится 23,4% энергетического баланса Китая. Кроме того, страна лидирует в мире по установленной мощности и выработке фотоэлектрической и ветровой энергии. Наблюдается устойчивый экономический рост и повышенная устойчивость развития. ВВП Китая увеличился с 70 до более чем 100 трлн юаней. Устойчивый прогресс был достигнут в области инфраструктурной взаимосвязанности и наземного транспорта. Борьба с пандемией идет рука об руку с экономическим и социальным развитием. Так, в 2020 году ВВП страны вырос на 2,3%, что сделало Китай единственной крупной экономикой мира, которая показала экономический рост (см.: https://russian.news.cn/20231018/ad2207aaf51d4b53b4c51639a21db6ef/c.html ).

Государственные ведомства по всему Китаю отреагировали на призыв центрального правительства и разработали местные программы для поддержки и развития «зеленых» финансов. SynTao Green Finance указывает, что в первые три квартала 2021 г. было реализовано 107 программ, связанных с «зелеными» финансами. Они внедряются как на общенациональном, так и местном уровне, включая 27 специальных политических документов по «зеленым» финансам. Данная политика Китая отражает углеродные выбросы страны, поэтому сейчас основной целью является смещение фокуса от традиционных проблем экологически чистого финансирования, таких как защита окружающей среды и загрязнение окружающей среды, на низкоуглеродный переход и изменение климата. Сбор статистики по местной «зелёной» финансовой политике осуществлялся SynTao Green Finance в период с 2016 по третий квартал 2021 года [2]. Инвестиции в экологически чистые технологии, развитие возобновляемых источников энергии и реализация программ по энергосбережению помогают сократить загрязнение воздуха, воды и почвы, а также бороться с изменением климата.

По данным ОЭСР (см.: https://www.oecd.org/environment/developing-sustainable-finance-definitions-and-taxonomies-134a2dbe-en.htm ), в Китае действует множество программ в области экологически чистого и климатического финансирования, которые не ограничиваются финансовым регулированием. Среди существующих эмитентов зеленых облигаций по-прежнему преобладают центральные государственные и местные государственные предприятия. По данным Международного института зеленых финансов Центрального университета финансов и экономики, среди основных эмитентов маркированных зеленых облигаций в Китае в 2021 году были государственные предприятия, которые выпустили около 373 облигаций, что составляет 92,56% от общего количества выпусков и 99,39% от общего объема выпусков. В частности, центральные государственные предприятия выпустили наибольший объем выпусков, составив около 59,31% от общего объема выпусков; местные государственные предприятия выпустили наибольшее количество зеленых облигаций, составив около 59,06% от общего количества выпущенных зеленых облигаций [3].

Государственные предприятия играют важную роль в ключевых отраслях экономики, таких как развитие инфраструктуры, в Китае. Три ведущих зеленых облигации, выпущенные государственными предприятиями, эмитированы государственным банком развития Китая. Что касается китайского рынка частных облигаций, доля выпуска долговых обязательств частными предприятиями демонстрирует признаки сокращения. В 2020 году эта доля составила 5%, что является самым низким показателем с 2016 года [4]. В 2021 году среди частных предприятий, выпустивших зеленые облигации, были, в частности, Jiangsu Shenghong Technology и Shangying International. Таким образом, с углублением концепции ESG-инвестиций и внедрением политики двойного углерода, рынок зеленых облигаций Китая развивается быстрыми темпами, а масштабы эмиссии расширяются. Рынок зеленых облигаций Китая достиг самого большого годового прироста в 2021 году с тех пор, как в 2016 году страна приступила к созданию зеленой финансовой системы. Общий объем выпуска зеленых облигаций Китая на внутреннем и внешнем рынках вырос на 140% по сравнению с 2020 годом и составил 109,5 млрд долларов США [5].

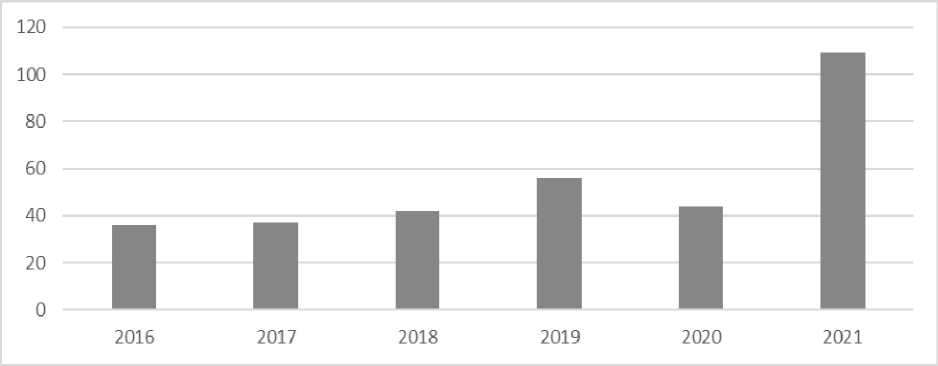

На рисунке показано, что ежегодный выпуск внутренних зеленых облигаций в Китае увеличивался с 2016 по 2019 год, кроме 2020 года, в котором COVID-19 оказал большое влияние на зеленый финансовый сектор, что привело к замедлению выпуска зеленых облигаций по сравнению с 2019 годом. В целом, ежегодный выпуск зеленых облигаций в Китае стабилизировался на уровне от 3 до 5 млрд долларов США в период 2016-2020 годов, что составляет примерно 0,5% от общего объема выпуска на рынке. В контексте цели «двойного углерода», объем выпуска зеленых облигаций Китая вырос до 0,98% от общего объема выпуска на рынке в 2021 году. Несмотря на это, зеленые облигации составляют лишь около 1% от общего рынка облигаций в Китае, и здесь еще есть огромный простор для роста [4].

Рис. Выпуск зеленых облигаций Китая 2016-2021 гг., млрд долл. (составлено автором на основе данных Climate Bonds Initiative).

С точки зрения глобального выпуска зеленых облигаций, США, Китай и Европа являются мировыми лидерами, объемы их выпуска значительно опережают другие экономики. Рынок зеленых облигаций Китая стремительно развивался в 2021 году, лидируя среди других стран по темпам роста эмиссии. Этот рост был частично обусловлен активным участием учреждений нефинансового сектора, таких как промышленность и коммунальное хозяйство. По состоянию на 30 сентября 2022 года, согласно статистике Climate Bonds Initiative (CBI), совокупный объем выпуска зеленых облигаций достиг 2 трлн долл., при этом Германия является крупнейшим эмитентом зеленых облигаций, включая пятую зеленую суверенную облигацию страны, на долю которой приходится 18% от общего объема выпуска, далее следуют США и Китай (см.: https://www.climatebonds.net/resources/reports/q3-2022-market-summary ).

В первой половине 2022 года на внутреннем рынке Китая было выпущено в общей сложности 263 зеленых облигаций, что на 31,50% больше, чем в первой половине 2021 года, при этом размер выпуска увеличился на 68,02%, а доля объема выпуска зеленых облигаций в общем объеме выпуска облигаций достигла 1,31% (0,98% в 2021 году) (см.: http://finance.sina.com.cn/zl/2022-08-01/zl-imizirav625– 6772.shtml) что значит, что зеленые облигации играют все более важную роль на рынке облигаций Китая. Однако, следует учесть, что в США и Европе – это в основном частные эмитенты, а в Китае – государственные.

Отраслевая структура зеленых облигаций

Согласно данным Climate Bonds Initiative (CBI), в 2021 году объем выпуска зеленых облигаций в Китае увеличился на 44,4 млрд долларов США в годовом исчислении, в основном за счет корпоративных эмитентов (как нефинансовых, так и финансовых). Из них выпуск финансовых компаний вырос на 237% до 24 млрд долларов, составив 35% от общего объема рынка зеленых облигаций Китая. Выпуск зеленых облигаций нефинансовыми корпорациями увеличился на 482% до 31,2 млрд долларов, составив почти половину (46%) от общего объема выпуска на рынке зеленых облигаций Китая. Это также был первый случай, когда выпуск зеленого долга нефинансовыми корпорациями превысил выпуск финансовых корпораций. Из них 79 нефинансовых корпораций приняли участие в эмиссии, что в 2,3 раза больше, чем в 2020 году [6]. Финансовые компании обычно являются основными игроками на рынке зеленых облигаций Китая, но в последние годы эта ситуация начала меняться. В период с 2016 по 2019 годы финансовые организации составляли более половины от общего числа эмитентов, выпускающих облигации (в диапазоне от 52% до 70%).

В 2020 году число эмитентов нефинансовых корпораций начало обгонять финансовые корпорации, но из-за меньшего среднего размера их эмиссий общий объем эмиссий остается ниже, чем у финансовых организаций. К 2021 году объем выпуска зеленых облигаций нефинансовыми корпорациями превысил объем выпуска финансовых организаций на 7,1 млрд долларов в связи с резким увеличением числа эмитентов зеленых облигаций нефинансовыми корпорациями. В 2021 году на внутреннем рынке зеленых облигаций Китая участвовало 122 эмитента. Объем эмиссии на внутреннем рынке зеленых облигаций вырос на 231% по сравнению с прошлым годом и составил 55,5 млрд долларов США, что составляет 81% от общего годового объема эмиссии зеленых облигаций Китая в целом и 87% от общего годового прироста эмиссии на рынке зеленых облигаций Китая в целом [6]. Промышленный и коммерческий банк Китая ( ICBC) является единственной организацией, выпустившей зеленые облигации как на внутреннем, так и на внешнем рынках в 2021 году.

На внутреннем рынке эмиссии зеленых облигаций в Китае доминируют коммунальный, финансовый и промышленный секторы. На объем эмиссии по этим секторам пришлось 96% от общего объема средств, привлеченных от зеленых облигаций в Китае. Хотя на долю выпущенных облигаций финансового сектора пришлось лишь 15% от числа внутренних сделок, они привлекли 33,5% внутреннего выпуска зеленых облигаций [7]. Это означает, что средний размер выпуска зеленых облигаций финансовыми компаниями относительно больше, чем в других секторах. На компании промышленного сектора приходится наибольшая доля впервые выпускающих облигации эмитентов в Китае.

Среди первых эмитентов были Shenzhen Metro Group, Kunming Rail Transit Group, Capital Airport Group и другие. В секторе коммунальных услуг также произошел большой приток первых эмитентов на рынок зеленых облигаций, в том числе это компании Huaneng International и Fujian Huadian Fureai Energy Development. В первой половине 2022 года эмитенты зеленых облигаций были в основном сосредоточены в финансовом секторе, где доминировали коммерческие банки, и коммунальном секторе, в котором преобладали энергетические компании, а объем выпусков составил 40,20% и 30,41%, соответственно. В промышленном секторе, напротив, наблюдалось небольшое снижение объема эмиссии – 13,87%.

В первой половине 2022 года в общей сложности 182 эмитента выпустили зеленые облигации, включая 98 местных государственных предприятий, 63 центральных государственных предприятия, 13 частных предприятий, четыре государственных предприятия, три китайско-иностранных совместных предприятия. По количеству эмиссий центральные и местные государственные предприятия составили 46,39% и 44,41%, соответственно; по объему эмиссий центральные и местные государственные предприятия – 65,39% и 26,48%, соответственно. Объем эмиссий восьми организаций, включая государственные энергетические инвестиции и Банк Китая, составил 40,92% от объема эмиссии зеленых облигаций в первом полугодии [8].

Таким образом, все больше эмитентов участвуют в рынке зеленых облигаций Китая, что способствует диверсификации рынка. Рынок зеленых облигаций Китая имеет внутренние и внешние сегменты. Места выпуска зеленых облигаций Китая охватывают как внутренние, так и зарубежные рынки, при этом основными площадками внутри страны являются межбанковский рынок облигаций, Шанхайская фондовая биржа и Шэньчжэньская фондовая биржа, а основные внешние выпуски размещаются на Гонконгской и Сингапурской фондовых биржах. 73,6% квоты внутреннего выпуска зеленых облигаций с 2016 года было выпущено через межбанковский рынок облигаций, 26,4% – через Шанхайскую фондовую биржу и Шэньчжэньскую фондовую биржу. На внешних сегментах рынках с 2016 года по июнь 2021 года китайские эмитенты зеленых облигаций привлекли в общей сложности 10,6 млрд гонконгских долларов, 10,44 млрд долларов США, 1,3 млрд евро и 3,5 млрд юаней на Гонконгской фондовой бирже; 2,83 млрд долларов США и 500 млн сингапурских долларов зеленых облигаций на Сингапурской фондовой бирже и 675 млн долларов США зеленых облигаций на внебиржевом рынке Тайваня [3].

На рынке зеленых облигаций Китая в 2021 году шесть городов и провинций – Пекин, Гуандун, Цзянсу, Шанхай, Тяньцзинь и Чжэцзян – занимают первые шесть мест по количеству эмитентов, а тремя ведущими провинциями по количеству эмитентов являются Пекин, Цзянсу и Гуандун. Особенно выделяется Пекинский регион, где объем эмиссии в 2020 году даже превысил национальный объем эмиссии зеленых облигаций. В первой половине 2022 года в общей сложности 26 провинциальных и муниципальных эмитентов выпустили зеленые облигации, из которых количество и масштабы эмиссии в Пекинском регионе с 52 выпусками были намного выше, чем в других провинциях и городах, что отражает его роль как основного места выпуска для центральных предприятий. Второй эшелон составили Шанхай, Гуандун и Хубэй, причем переезд штаб-квартиры Three Gorges Group в Хубэй в значительной степени способствовал росту масштабов выпуска местных зеленых облигаций. Третий эшелон сформировали Чжэцзян, Сычуань, Цзянсу и Шэньси [там же].

Таким образом, выпуск зеленых облигаций в Китае в значительной степени приходится на центральные государственные и местные предприятия с высоким кредитным рейтингом, при этом доминируют такие регионы, как Пекин, Гуандун, Цзянсу и Шанхай. Что касается направлений использования привлеченных средств по зеленым облигациям, то, согласно статистике Climate Bonds Initiative, в 2018-2021 годах основными сферами поддержки были возобновляемые источники энергии и транспортный сектор. В 2021 году большая часть средств, привлеченных на рынке зеленых облигаций Китая (88,3%), была инвестирована в возобновляемые источники энергии, низкоуглеродный транспорт и низкоуглерод-ные здания. Из них привлеченные средства направлены на поддержку развития отрасли чистой энергетики, на что было использовано около 4,1 млрд долларов, что составляет 60,6% от общего объема средств, привлеченных на рынке зеленых облигаций Китая в 2021 году, при этом крупнейшие сделки по выпуску средств для использования в отрасли чистой энергетики были осуществлены Государственным банком развития Китая, Государственной сетью и Государственной энергетической инвестиционной компанией [4].

Проекты, финансируемые за счет привлеченных средств, были направлены в основном на строительство и эксплуатацию объектов возобновляемой энергетики, таких как ветроэлектростанции и установки по использованию солнечной энергии. Объем привлечения средств от низкоуглеродного транспорта и низкоуглеродных зданий составил 12,8 млрд долларов и 6,1 млрд долларов, соответственно, что составило 18,8% и 8,9% от общего объема выпуска зеленых облигаций Китая. Объем привлечения средств от низкоуглеродного транспорта и низкоуглеродных зданий составил 12,8 млрд долларов и 6,1 млрд долларов, соответственно, что составило 18,8% и 8,9% от общего объема выпуска зеленых облигаций Китая. Кроме этого, было выпущено около 51 облигации с многоцелевым использованием и около 33 облигаций с нераскрытым использованием средств, что составило 7,6% от общего объема выпуска зеленых облигаций Китая (см.: http://www.xinhuanet.com/fortune/2021-07/14/c_1127653256.htm ).

В первой половине 2022 года доходы от зеленых облигаций Китая также были в основном инвестированы в возобновляемые источники энергии, что составило около 60,71%, отражая эффективность зеленых облигаций в поддержке реструктуризации энергетики; остальные средства были в основном инвестированы в низкоуглеродный транспорт, низкоуглеродные здания и предотвращение загрязнения, что составило около 10,28%, 6,57% и 5,06%, соответственно, а масштаб средств, инвестированных в другие зеленые сферы, был относительно низким.

На наш взгляд, представляет интерес новый инструмент Китая – облигация на возрождение зеленых деревенских территорий. 21 февраля 2021 года был опубликован документ № 1 Центрального правительства «Мнения о всестороннем содействии возрождению сельской местности и ускорении модернизации сельского хозяйства и сельских районов». После завершения задачи по борьбе с бедностью «возрождение сельской местности» заменило «борьбу бедностью» в качестве новой стратегической политики сельской реформы («чтобы возродить нацию, необходимо возродить сельскую местность»). Соответственно, были выпущены облигации по возрождению сельских районов, которые постепенно заменили прежние облигации по борьбе с бедностью (облигации по борьбе с бедностью и специальные корпоративные облигации по борьбе с бедностью). Выпуск облигаций для возрождения деревни предприятиями в основном предполагает, что использование привлеченных средств должно соответствовать требованиям как облигаций для возрождения деревни, так и зеленых облигаций, при этом минимальное соотношение для проектов возрождения деревни составляет 30% (см.: http://www.xinhuanet.com/fortune/ 2021-07/14/c_1127653256.htm).

21 апреля 2021 года Национальная ассоциация институциональных инвесторов финансовых рынков Китая (NAFMI) выпустила первую зеленую облигацию для возрождения деревни. 16 июня на Шэньчжэньской фондовой бирже была выпущена первая специальная корпоративная облигация для возрождения сельской местности, а 24 июня на Шанхайской фондовой бирже была выпущена первая специальная корпоративная облигация для возрождения сельской местности. Запуск зеленой облигации для возрождения деревни поможет еще больше снизить затраты на финансирование соответствующих предприятий, создаст демонстрационный эффект и будет способствовать выпуску зеленых облигаций соответствующими предприятиями (см.: http://www.xinhuanet.com/fortune/2021-07/14/c_1127653256.htm ).

Проблемы развития рынка зеленого финансирования

К сожалению, даже несмотря на пропаганду экологических взглядов, существует ряд проблем, которые препятствуют распространению и внедрению программ по поддержке зелёных финансов. Так, в статье «Green Finance in China: Trends and Recommendations for future Development», Кристоф Недопил Ван и Сонг Цзыин перечисляют основные проблемы. Одна из самых явных причин – недостаток стимулов у финансовых учреждений, где участие в международных организациях, поддерживающих идею зелёных облигаций и финансов и связанных с ними органах незначительно. В то же время, финансовые учреждения не предоставляют достаточных стимулов соответствующему персоналу для вознаграждения за снижение экологических рисков и улучшение «зеленого» финансирования. Отсутствие контроля и наказания также негативно сказывается на распространении зелёных финансов. Хотя Министерство экологии и окружающей среды КНР публично осуждает компании за фальсификацию отчетов (например, данных о выбросах), общий потенциал надзора остается низким. Аналогичным образом, наказания за нарушения довольно мягкие: например, за непредоставление отчетов ESG предусмотрен штраф в размере 100 000 юаней (около 1,2 млн рублей).

Как показано выше, рынок зеленых облигаций Китая играет важную роль в финансировании перехода к зеленой низкоуглеродной экономике и достиг очень хороших результатов развития. В целях постоянного совершенствования стандартов для зеленых облигаций, Китай выпустил Каталог проектов поддержки зеленых облигаций и Принципы зеленых облигаций Китая в 2021 и 2022 годах, соответственно. Внедрение этой политики еще больше укрепило доверие инвесторов и способствовало развитию рынка зеленых облигаций. Несмотря на то, что рынок зеленых облигаций Китая начал развиваться позже, чем в некоторых других странах, его развитие происходит очень динамично. К 2021 году площадки по выпуску зеленых облигаций Китая охватывают как внутренние, так и зарубежные страны, а объем эмиссии неуклонно растет, что позволило Китаю занять второе место в мире по объему выпуска зеленых облигаций.

С точки зрения разновидностей зеленых облигаций, на рынке зеленых облигаций Китая преобладают зеленые среднесрочные облигации, зеленые облигации, обеспеченные активами, и зеленые финансовые облигации. С точки зрения направления привлеченных средств, основными сферами поддержки являются сектора возобновляемой энергетики и транспорта. Проекты в основном направлены на строительство и эксплуатацию объектов возобновляемой энергетики, таких как ветроэнергетика и солнечная энергетика. С момента развития рынка зеленых облигаций Китая в 2016 году, участники рынка становятся все более диверсифицированными. В частности, эмитентами в основном являются центральные и местные государственные предприятия, что также отражает преимущественно высокий кредитный рейтинг зеленых облигаций Китая. Отрасли-эмитенты относятся в основном к финансовому сектору (преимущественно это – коммерческие банки) и коммунальному сектору (как правило, это – энергетические компании). Что касается пространственной структуры выпусков, то они в основном сосредоточены в экономически развитых регионах, таких как Пекин, Цзянсу, Гуандун и Шанхай.

В настоящее время в Китае обращаются инновационные виды зеленых облигаций, в том числе в 2021 году появились такие новые их виды, как углеродно-нейтральные облигации, облигации зеленой панды, голубые облигации, устойчивые облигации. Появление этих новых разновидностей еще больше обогатило форму выпуска зеленых облигаций, снизило затраты эмитентов на их выпуск, а также повысило ликвидность рынка.

Заключение

Рынок зеленых облигаций Китая в настоящее время демонстрирует стремительное развитие: значительно увеличивается масштаб рынка, внедряются инновации в разновидности выпуска, улучшается политика поддержки, ускоряются темпы интернационализации. Есть все основания полагать, что, по мере созревания рынка и дальнейшего совершенствования регуляторной политики, развитие рынка зеленых облигаций Китая будет становиться все более надежным и устойчивым. При этом общественные финансы, а именно государственные, как показывает исследование, занимают ведущую роль в развитии рынка зеленого финансирования, в устойчивом развитии экономики страны.

Список литературы Роль публичных финансов в устойчивом развитии Китая

- Морунова Г.В. Институты финансов устойчивого развития регионов // Экономика Северо-Запада: проблемы и перспективы развития. 2023. № 1 (72). С. 18-26. EDN: SELVRO

- Nedopil C., Song Z. China Green Finance Status and Trends 2022-23. Green Finance & Development Center, FISF Fudan University, Shanghai, 2023.

- 张萌. 大公国际 2022 年上半年绿色债券市场运行报告.

- China Green Bond Market Report 2021. CBI, China Central Depository & Clearing Research Centre. 22 р.

- Тан Инин, Коршунов О.Ю. Формирование рынка зеленых облигаций в Китайской Народной Республике // Наука СПбГУ 2021: сборник материалов Всероссийской конференции по естественным и гуманитарным наукам с международным участием, 28 декабря 2021 года. СПб.: Свое издательство, 2022. С. 985-986.

- Годовой отчет о зеленых облигациях в Китае в 2021 году / China Chengxin Green Gold Technology Company Limited. 2022. 40 с.

- Годовой отчет о зеленых облигациях Китая за 2022 год. Пекин: Международный институт зеленых финансов, Центральный университет финансов и экономики, 2023. 20 с.

- China Green Bond Annual Report 2021. Пекин: Международный институт зеленых финансов, Центральный университет финансов и экономики, 2022. 15 с.