Роль России в международном кредитовании

Автор: Фалина Н.В., Кумпан А.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108238

IDR: 140108238

Текст статьи Роль России в международном кредитовании

Российский банковский сектор в течение последних десяти лет принимал активное участие в привлечении иностранных ресурсов для расширения своей пассивной базы. Долгосрочный характер иностранного финансирования и его относительная дешевизна по сравнению с ресурсами внутреннего рынка стимулировали банки прибегать к займам за рубежом. Однако до некоторого времени эти операции были ограничены низкими суверенными рейтингами России, недостаточной капитализированностью, наконец, ограниченностью ресурсов у самих иностранных кредиторов.

Ситуация существенно изменилась с 2005 г., когда растущие объемы экспортной валютной выручки, досрочное погашение значительной части государственного внешнего долга и укрепление курса рубля заставили иностранцев пересмотреть свое отношение к кредитованию российских банков. Начавшееся с этого момента постепенное снижение процентных ставок на рынке США и ЭВС расширило доступ к централизованным ресурсам у основных кредиторов и содействовало этому процессу [1].

Уже в 2008 г иностранная задолженность банков возросла более чем в полтора раза (с 32,3 млрд. долл. до 50,1 млрд. долл.). В 2009 и 2010 гг. долг вырос в 2 и 1,6 раза соответственно и на 01.01.2011 достиг 163,7 млрд. долл. В течение первых трех кварталов 2011 г. внешний долг банковского сектора увеличился высокими темпами и на начало октября составил 197,9 млрд. долл. Однако на фоне активации оттока средств нерезидентов в 4 квартале его объем на 01.01.2012 практически вернулся к уровню начала 2011 г. – 166,3 млрд. долл. В 1 полугодии 2012 г. внешний долг банковского сектора преимущественно сокращался и на 01.07.2012 составил 141,7 млрд. долл. [2].

Аналитическую структуру внешних обязательств российского банковского сектора можно условно разделить на три группы. Первая группа представлена иностранными кредитами банков под внешнеэкономическую торгово-закупочную деятельность. За счет иностранных кредитов отечественными кредитными организациями финансировались закупка импорта, а также осуществлялось потребительское кредитование населения. Еще одним направлением использования иностранных ресурсов являлось строительство торгово-сбытовых сетей, финансируемое организациями-нерезидентами, а также ипотечное кредитование населения. Для этой группы займов характерен относительно узкий субъектный состав – преимущественно первоклассные банки, которые, заняв деньги на международном рынке, в последующем перепродавали ресурсы на внутреннем рынке своим коллегам, получая за это определенную маржу.

Вторая группа заемных ресурсов была предназначена преимущественно для обслуживания иностранных операций крупной клиентуры из экспортно-ориентированного сектора экономики. За счет этих кредитов осуществлялись сделки слияния и погашения, финансировались факторинговые, лизинговые операции, расчеты по средствам аккредитивов. Все более весомую долю в этой группе занимало рефинансирование ранее осуществленных займов клиентуры.

Третья группа кредитов имела трансакционный характер и ее целью, в основном, являлось покрытие потребностей банков в текущей валютной ликвидности. Это преимущественно краткосрочные кредиты со сроком до одного месяца, используемые в периоды нехватки ресурсов у кредитных организаций [3].

Внешний долг Российской Федерации в 2012 году уменьшился по сравнению с 2011 годом: с 535,7 млрд. долл. до 447,1 млрд. долл. США. Наибольший отрыв в показателях замечен в 3-м квартале. Внешний долг на 1 января 2011 года и 1 января 2012 года почти совпадает (480,5 млрд. долл. США и 471 млрд. долл. США). В 2011 году долг нашей страны увеличивался во всех кварталах. В отличие от 2011 года в 2012 году долг нашей страны понижается до 3-го квартала включительно, а в 4-м квартале он повышается примерно на 30 млрд. долл. США. Описанная тенденция иллюстрируется на рисунке 1[4].

Рисунок 1 – Внешний долг Российской Федерации в 2011-2012 гг., млрд. долл.

Что касается государственного долга России за период 2005 - 2012 гг., то он представлен в таблице 1 [5].

Таблица 1 – Государственный долг России, % к ВВП

|

Год |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Значение |

30,4 |

22,3 |

14,2 |

9,0 |

8,5 |

7,9 |

11,0 |

7,9 |

8,3 |

12,2 |

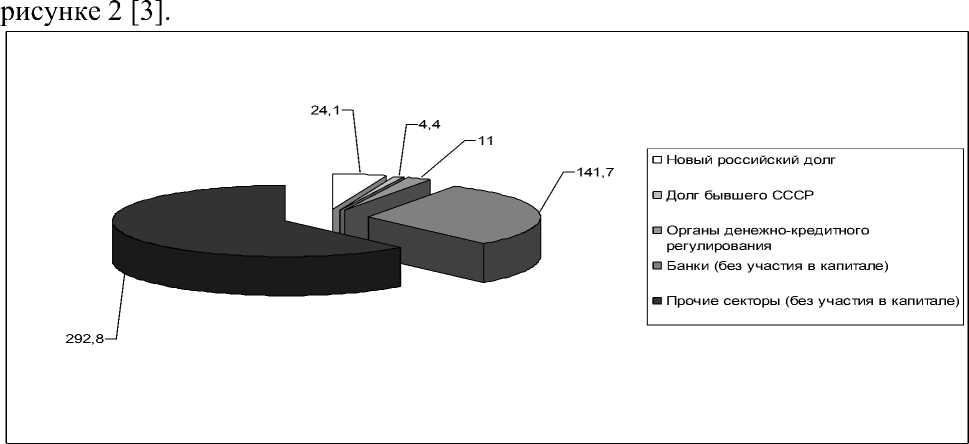

Меньшую часть долга занимает долг бывшего СССР – 4,4 млрд. долл. США, чуть больше должны органы денежно-кредитного регулирования (кредиты, наличная национальная валюта и депозиты) – 11 млрд. долл., далее идут долги нового российского долга (кредиты международных финансовых организаций, прочие кредиты, ценные бумаги в иностранной валюте, ценные бумаги в российских рублях и прочая задолженность), которые составляют 24, 1 млрд. долл. США.

Второе место по внешнему долгу занимают банки (долговые обязательства перед прямыми инвесторами, кредиты, текущие счета и депозиты, долговые ценные бумаги, прочая задолженность) – 141,7 млрд. долл. США, и на первом месте находятся прочие секторы (долговые обязательства перед прямыми инвесторами, кредиты, долговые ценные бумаги, задолженность по финансовому лизингу, прочая задолженность), долг которых составляет 292,8 млрд. долл. США. Данные представлены на

Рисунок 2 – Составляющие внешнего государственного долга Российской Федерации (млрд. долл. США) на 1 июня 2012 года

Такое же соотношение и было в 2011 году. Россия занимает восьмое место в рейтинге держателей государственного долга США. На 30 июня 2012 года США были должны РФ 2,5 % всего своего госдолга, или 65,3 млрд. долларов.

Эксперты считают, что, несмотря на финансовый кризис, американские казначейские обязательства остаются одними из самых надежных, но высказываются за уменьшение вкладов в экономику США и за вложение средств в модернизацию национального производства.

В ближайшие три года чиновники одолжат у иностранцев более 60 миллиардов долларов. Заимствования на внутреннем рынке окажутся не менее значительными. Все это увеличит госдолг России. Занимать более чем по триллиону рублей в год будут минимум в течение трех лет, после чего вылезти из зыбучего песка кредитования будет довольно сложно. Но другого выхода у правительства нет. До сих пор госдолг правительства России сокращался за счет погашения внешних займов, хотя внутренние росли. В 2011 году долг правительства России (внутренний и внешний) составлял 6,5 процента ВВП. В результате массовых заимствований долг России к 2014 году возрастет до 16,4 процента ВВП. Всего за рубежом правительство займет почти 60 миллиардов долларов, что в полтора раза больше нынешнего показателя в 40 миллиардов. Впрочем, это не означает, что Россия вползает в долговую яму. По подсчетам экономистов, даже при объеме внешних займов в 100 миллиардов долларов Россия останется в числе стран с минимальным долгом, хотя и будет лидировать по размеру дефицита бюджета среди стран G20. Другое дело – эффективно ли будут потрачены занятые средства. Кроме того, начать жить не по средствам легко, а вот взять себя в руки и привести бюджетные дела в порядок может оказаться значительно сложнее [1].

Таким образом, мировой кредитный и финансовый рынок играет двоякую роль - позитивную и негативную. С одной стороны, аккумуляция и перераспределение денежных средств в мировом масштабе стимулируют развитие производительных сил, мирохозяйственных связей, концентрации, централизации капитала, интернационализации внешнеэкономической деятельности стран. С другой – деятельность еврорынка способствует обострению противоречий воспроизводства. Особенности международных валютных, кредитных, финансовых операций (автономность, быстрота оформления, неподконтрольность национальным органам) делают их фактором нестабильности валютной и денежно-кредитной систем, экономики в целом.