Роль специальных налоговых режимов в развитии малого предпринимательства (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106033

IDR: 140106033

Текст статьи Роль специальных налоговых режимов в развитии малого предпринимательства (на примере Ханты-Мансийского автономного округа - Югры)

МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ)

В настоящее время в экономике России ключевым источником роста эффективности производства, насыщения рынка необходимыми товарами, услугами и повышения уровня жизни населения является развитие малого предпринимательства.

Малое предпринимательство обеспечивает необходимую мобильность в условиях рынка, создает глубокую специализацию и кооперацию, без которых немыслима его высокая эффективность [3]. Он способен не только быстро заполнять ниши, образующиеся в потребительской сфере, но и сравнительно быстро окупаться, создавать атмосферу конкуренции, ту среду и дух предпринимательства, без которых рыночная экономика невозможна.

Вообще, малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка [4]. Эти предприятия не входят в состав монополистических объединений и занимают по отношению к ним в хозяйственном отношении подчиненное или зависимое положение. В ХМАО – Югре малое предпринимательство очень развито.

В таблице 1 отражено количество налогоплательщиков, применяющих специальные налоговые режимы на территории ХМАО – Югры [2, 5, 6, 7].

Таблица 1

Динамика количества налогоплательщиков, применяющих специальные налоговые режимы за 2008-2012 гг.

|

Показатели |

2008, ед. |

2009, ед. |

Темп роста к 2008 г., % |

2010, ед. |

Темп роста к 2009 г., % |

2011, ед. |

Темп роста к 2010 г., % |

2012, ед. |

Темп роста к 2011 г., % |

|

ЕНВД всего, в том числе: |

33524 |

36 791 |

110 |

39 290 |

107 |

41 039 |

104 |

41 384 |

101 |

|

ИП |

28392 |

31 295 |

110 |

33 380 |

107 |

35 110 |

105 |

35 616 |

101 |

|

ЮЛ |

5132 |

5 496 |

107 |

5 910 |

108 |

5 929 |

100 |

5 768 |

97 |

|

УСН всего, в том числе: |

18 624 |

19 218 |

103 |

21 733 |

113 |

24 079 |

111 |

24289 |

101 |

|

ИП |

10 246 |

10 438 |

102 |

11 779 |

113 |

13 136 |

112 |

13475 |

103 |

|

ЮЛ |

8 378 |

8 780 |

105 |

9 954 |

113 |

10 943 |

110 |

10814 |

99 |

|

По объекту налогообложения – доходы |

13 550 |

14 129 |

104 |

15 878 |

112 |

17 608 |

111 |

17697 |

101 |

|

ИП |

8 780 |

9 045 |

103 |

10 183 |

113 |

11 329 |

111 |

11407 |

101 |

|

ЮЛ |

4 770 |

5 084 |

107 |

5 695 |

112 |

6 279 |

110 |

6290 |

100 |

|

По объекту налогообложения -доходы, уменьшенные на величину расходов |

5 074 |

5 089 |

100 |

5 855 |

115 |

6 471 |

111 |

6592 |

102 |

|

ИП |

1 466 |

1 393 |

95 |

1 596 |

115 |

1 807 |

113 |

1897 |

105 |

|

ЮЛ |

3 608 |

3 696 |

102 |

4 259 |

115 |

4 664 |

110 |

4695 |

101 |

Источник: составлена автором на основе отчета 5-УСН и 5-ЕНВД «О налоговой базе и структуре начислений по УСН и ЕНВД» в ХМАО – Югре за 2008-2012 гг.

Исходя из вышеизложенной таблицы, в целом можно отметить рост количества налогоплательщиков, применяющих специальные налоговые режимы, за анализируемый период.

Таким образом, за 5 лет общее количество налогоплательщиков, применяющих ЕНВД, увеличилось на 23,5 % или на 7 860 плательщиков, в том числе ИП увеличились на 25 % (на 7224 ед.), организации - на 12 % (636 ед.).

Количество налогоплательщиков, применяющих УСН, выросло за 5 лет на 30 % или на 5 665 плательщиков, в том числе ИП увеличились на 31 % или на 3 229 ед., а организации выросли на 29 % (2 436 ед.).

По УСН в разрезе объекта налогообложения также наблюдается рост налогоплательщиков. Так количество налогоплательщиков, применяющих в качестве объекта доход, за рассматриваемый период выросло на 30 %, из них ИП – на 29 %, ЮЛ – на 31 %. Налогоплательщики, применяющие в качестве объекта доходы, уменьшенные на величину расходов увеличились на 29 % или на 1 518 ед., из них ИП – на 29 %, организации – на 30 %.

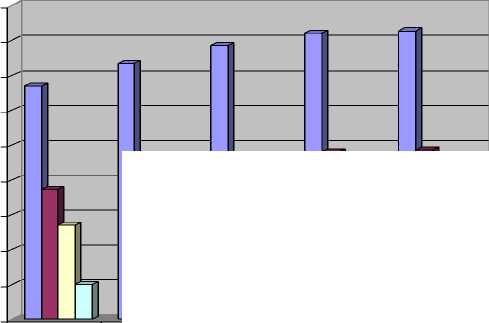

Динамика налогоплательщиков, применяющих специальные налоговые режимы, наглядно отражена на рисунке 1.

о ЕНВД всего, в том числе:

□ УСН всего, в том числе:

□ По объекту налогообложения -доходы

□ По объекту налогообложения -доходы, уменьшенные на величину расходов ни

Рис. 1. Количество налогоплательщиков, применяющих специальные налоговые режимы за 2008-2012 гг. [2, 5, 6, 7]

Причинами увеличения

количества

налогоплательщиков,

применяющих специальные налоговые режимы, являются внесение изменений в законодательство субъекта РФ, а именно автономного округа, повлекшие за собой уменьшение налоговой нагрузки субъекта малого бизнеса, в том числе упрощение постановки на учет как в налоговый орган, так и в органы регистрации. Также причиной данного явления может быть улучшение экономического состояния округа и благоприятной среды для развития малого предпринимательства.

В таблице 2 представлена структура и динамика поступления специальных налоговых режимов [2, 5, 6,7].

Таблица 2

Структура поступлений от специальных налоговых режимов за 2008

2012 гг.

|

Показател и |

2008 |

удельн ый вес, % |

2009 |

удельн ый вес, % |

2010 |

удельн ый вес, % |

2011 |

удельн ый вес, % |

2012 |

удельн ый вес, % |

|

УСН, в том числе: |

148163 4 |

52 |

128198 0 |

49 |

162211 1 |

53 |

186869 4 |

55 |

229391 6 |

58 |

|

объект «доходы» |

113254 5 |

76 |

101558 9 |

79 |

129598 5 |

80 |

143644 6 |

77 |

177323 0 |

77 |

|

объект «доходы-расходы» |

285123 |

24 |

193197 |

21 |

239378 |

20 |

294907 |

23 |

340077 |

23 |

|

ЕНВД |

134891 6 |

48 |

132522 0 |

51 |

145537 5 |

47 |

150393 6 |

45 |

164615 1 |

42 |

|

Всего |

283055 0 |

100 |

260720 0 |

100 |

307748 6 |

100 |

337263 0 |

100 |

394006 7 |

100 |

Источник: составлена автором на основе отчета 1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» по УФНС России по ХМАО-Югре за 20082012 гг.

Анализируя данные, представленные в таблице можно сделать вывод о том, что поступления от плательщиков, применяющих ЕНВД и УСН, на протяжении всего рассматриваемого периода в среднем одинаковые. Лишь в 2012 году доля УСН от общей суммы составила 58 %, соответственно, ЕНВД - 42 %.

Рассматривая УСН в разрезе объекта налогообложения, видно, что наибольшая доля принадлежит поступлениям от объекта «доходы».

Таблица 3

Динамика поступление налоговых платежей в бюджет субъектами малого бизнеса за 2008-2012 гг., тыс. руб. [2, 5, 6, 7]

|

Показатели |

2008, тыс. руб. |

2009, тыс. руб. |

темп роста к 2008 году, % |

2010, тыс. руб. |

темп роста к 2009 году, % |

2011, тыс. руб. |

темп роста к 2010 году, % |

2012, тыс. руб. |

темп роста к 2011 году, % |

|

УСН, в том числе: |

1481634 |

1281980 |

86 |

1622111 |

126 |

1868694 |

115 |

2293916 |

122 |

|

объект «доходы» |

1132545 |

1015589 |

89 |

1295985 |

127 |

1436446 |

110 |

1773230 |

123 |

|

объект «доходы-расходы» |

285123 |

193197 |

67 |

239378 |

123 |

294907 |

123 |

340077 |

115 |

|

ЕНВД |

1348916 |

1325220 |

98 |

1455375 |

109 |

1503936 |

103 |

1646151 |

109 |

|

Всего |

2830550 |

2607200 |

92 |

3077486 |

118 |

3372630 |

110 |

3940067 |

117 |

Источник: составлена автором на основе отчета 1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему РФ» по Управлению ФНС России по ХМАО-Югре за 2008-2012 гг.

Общая сумма поступлений налогов в бюджет от субъектов малого бизнеса в 2008 году составила 2 830 550 тыс. руб.

В 2009 году поступления снизились на 8 %. В дальнейшем в ХМАО – Югре наблюдается увеличение налоговых платежей в бюджет.

Поступления от налогоплательщиков, применяющих УСН, в 2009 году снизились на 13,5 %. Сумма налога от налогоплательщиков, применяющих в качестве объекта доход, снизилась на 11 %, а сумма налога от налогоплательщиков, применяющих в качестве объекта доход, уменьшенный на величину расходов, уменьшилась на 33 %. Причинами сокращения являются изменения в НК РФ, вступившие в силу с 2009 года, в отношении представления налоговой декларации по УСН. С 2009 года налоговая декларация представляется за год. Таким образом, налогоплательщики, ранее уплачивающие авансовые платежи по истечении каждого квартала, ошибочно их не уплачивали в 2009 году.

Но в дальнейшем налоговые платежи от налогоплательщиков, применяющих УСН, увеличиваются: в 2010 году на 26,5 %, в 2011 году на 15,2 %, из них применяющих объект «доход» на 27 %, а «доход, уменьшенный н величину расхода» на 23 %. В 2012 году увеличение произошло на 22,8 %. Этому послужили разъяснения налоговых органов в части уплаты авансовых платежей. Также причиной роста поступления по УСН является увеличение количества налогоплательщиков, перешедших на УСН.

По ЕНВД можно заметить снижение доли налоговых поступлений в 2009 году. Сумма налога от налогоплательщиков, применяющих ЕНВД, сократилась на 2 %. Но в дальнейшем наблюдается увеличение поступлений в бюджет. Так с 2010 по 2012 гг. сумма ЕНВД увеличилась на 13 %.

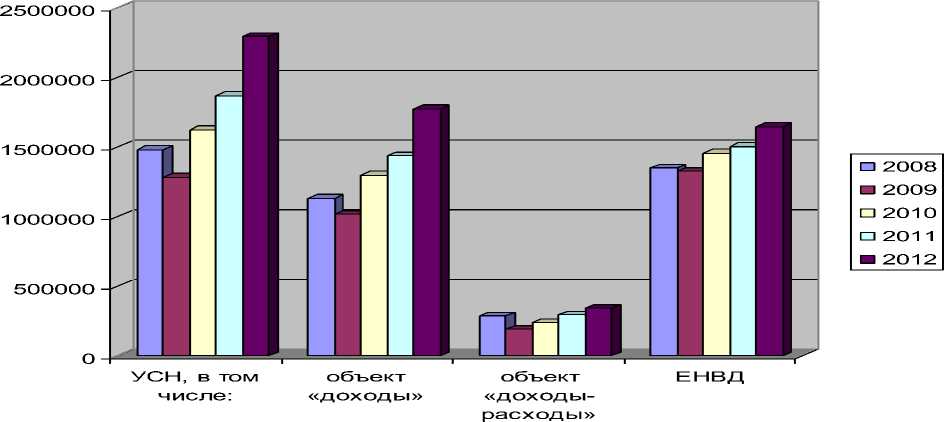

Таким образом, на сегодняшний день наблюдается увеличение поступлений денежных средств по специальным налоговым режимам в бюджет (рисунок 2) [2, 5, 6, 7].

Рис. 2. Динамика поступления налоговых платежей в бюджет субъектами малого бизнеса за 2008-2012 гг, тыс. руб.

По налогоплательщикам, применяющим УСН, доля поступлений от общей суммы налоговых платежей составила 52,2 % в 2008 году и 49,1 % в 2009 году. В дальнейшем происходит увеличение доли УСН в общей сумме платежей: 2010 год – 52,6 %. 2011 год – 55,3 %. 2012 год – 58,1 %.

Рассматривая УСН в разрезе объекта налогообложения, можно сделать вывод, что наибольшую долю налоговых платежей составляет налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы.

Из рисунка видно, что наибольшее поступление с 2008 по 2011 гг. наблюдается от налогоплательщиков, применяющих ЕНВД. В 2012 году наибольшая сумма поступила в бюджет от налогоплательщиков, применяющих УСН с объектом «доходы».

Также следует отметить, что в 2010 году в округе появляется новый режим налогообложения - упрощенная система налогообложения на основе патента. Несмотря на то, что доля доходов от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения незначительна, поступления от налогоплательщиков, применяющих данный режим, возрастает с каждым годом.

Так как патентная система налогообложения является новшеством, введенным с января 2013 года, поступления по патенту и количество выданных патентов отражены в таблице 4 за январь-май 2013 года [2. 5, 6, 7].

Таблица 4

Динамика показателей патентной системы налогообложения в Ханты-Мансийском автономном округе – Югре за январь-май 2013 года

|

Показатель |

январь 2013 |

февраль 2013 |

темп роста, % |

март 2013 |

темп роста, % |

апрель 2013 |

темп роста, % |

май 2013 |

темп роста, % |

|

количество выданных патентов, ед. |

1157 |

320 |

28 |

351 |

110 |

339 |

97 |

296 |

87 |

|

поступления налога, взимаемого в связи с применением патентной системы налогообложения, тыс. руб. |

13800 |

4200 |

30 |

4200 |

100 |

4300 |

102 |

3000 |

70 |

Источник: составлена автором на основе отчета 1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему РФ» по Управлению ФНС России по ХМАО-Югре за январь-май 2013г.

В январе 2013 года было выдано 1157 патентов. В январе приобретали патенты те налогоплательщики, которые не успели приобрести в декабре 2012 года или не были проинформированы о приобретении. Этим и объясняется такое большое количество выданных патентов. В дальнейшем количество выдаваемых патентов снижается, так как для налогоплательщиков выгоднее приобретать патент на 12 месяцев, т.е. на год.

Поступление налога от патента в январе составило 13800 тыс. руб., что на 70 % больше, чем в феврале – 4200 тыс. руб. Это напрямую зависит от количества выданных патентов, так как при приобретении патента налог уплачивается сразу в течение 25 календарных дней [1]:

-

1) если патент получен на срок до шести месяцев, - в размере полной суммы налога;

-

2) если патент получен на срок от шести месяцев до календарного года:

-

• в размере одной трети суммы налога;

-

• в размере двух третей суммы налога в срок не позднее тридцати календарных дней до дня окончания налогового периода.

В дальнейшем наблюдается снижение поступлений от патентной системы налогообложения.

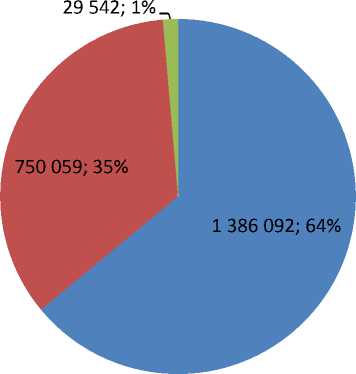

На рисунке 3 изображено поступление налогов от субъектов малого предпринимательства в разрезе специальных налоговых режимов на 1.06.2013 год [2, 5, 6, 7].

■ УСН ■ ЕНВД ■ ПСН

Рис. 3. Поступление налогов от субъектов малого предпринимательства в разрезе специальных налоговых режимов за 01.01.2013-01.06.2013 год

Таким образом, наибольшую долю занимает упрощенная система налогообложения - 64 %. Сумма налога от УСН с начала года по 01 июня 2013г. Составила 1 386 092 тыс. руб.

Доля ЕНВД составила 35 %, а патентная система налогообложения – 1 %. Незначительный процент поступления налога, взимаемого в связи с применением патентной системы налогообложения объясняется тем, что данный специальный налоговый режим является новым в налоговом законодательстве РФ, поэтому не получил своего распространения среди налогоплательщиков. Хотя многие индивидуальные предприниматели и перешли с ЕНВД на патентную систему, поступления от ЕНВД остаются значительными в большей степени от организаций, применяющих данный специальный налоговый режим.

Роль платежей по налогам со специальным налоговым режимом при формировании налоговых доходов бюджетной системы невелика. Вместе с тем следует помнить, что эта система налогообложения находится на стадии развития, так как предприятий малого бизнеса в России немного, а организации среднего бизнеса платят налоги по общей системе налогообложения.