Роль странового и отраслевого рисков в формировании международной стратегии компании

Автор: Смирнова Ольга Сергеевна, Тумарова Татьяна Гельцевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 5 (125), 2020 года.

Бесплатный доступ

В статье авторами рассматривается вопрос определения роли странового и отраслевого рисков в процессе формирования международной стратегии компании на примере компании электроэнергетической отрасли. Для определения приоритетных стратегических направлений авторами используется комплексный показатель оценки странового и отраслевого рисков, позволяющий получить объективную оценку риска с учетом влияния показателей друг на друга. Роль странового и отраслевого рисков в стратегическом планировании подтверждена результатами проведенных расчетов.

Международная стратегия, страновой риск, отраслевой риск, комплексная оценка риска, стратегия электроэнергетической компании

Короткий адрес: https://sciup.org/148320209

IDR: 148320209

Country and sector risks in the development of the company'S international strategy

In the article the authors consider the issue of determining the role of country and sector risks in the developing the company's international strategy using the example of a power generating company. To determine the priority strategic directions the authors, use a comprehensive indicator for assessing country and sector risks. Comprehensive indicator allows to obtain an objective risk assessment, taking into consideration the influence of components on each other. The role of country and sector risks in strategic planning is confirmed by the calculation results.

Текст научной статьи Роль странового и отраслевого рисков в формировании международной стратегии компании

Стремление национальных компаний к выходу на международный рынок определяется мировой тенденцией к глобализации, что, в свою очередь, способствует развитию как мировой экономики, так и экономик отдельных стран. При этом международная деятельность характеризуется не только дополнительными возможностями, но и дополнительными рисками. Для эффективной деятельности на зарубежных рынках компаниями разрабатывается международная стратегия. Стратегическое планирование играет определяющую роль в успешности международного бизнеса компании, особенно в современных условиях политической и экономической нестабильности. При этом в процессе стратегического планирования компании неизбежно сталкиваются с необходимостью оценки странового риска, а также оценки состояния отрасли.

Методика исследования

Согласно определению одного из основателей стратегического менеджмента Г. Минцберга, стратегия компании представляет собой последовательную структуру управленческих решений [13]. Междуна-

ГРНТИ 06.51.25

Ольга Сергеевна Смирнова – аспирант кафедры мировой экономики и международных экономических отношений Санкт-Петербургского государственного экономического университета.

Татьяна Гельцевна Тумарова – кандидат экономических наук, профессор кафедры мировой экономики и международных экономических отношений Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 05.08.2020.

родная стратегия компании – это укрупненное описание скоординированных действий по реализации комплекса международных целей [12]. Международная стратегия компании должна содержать ответы на пять ключевых вопросов, сформулированных Р. Гриффином и М. Пастеем [11]:

-

• Какие товары и/или услуги планируется реализовывать на зарубежном рынке?

-

• Где этот товар и/или услуга будут производиться?

-

• Где они будут реализовываться?

-

• Где компания будет приобретать необходимые ресурсы?

-

• Какими преимуществами, по сравнению с конкурентами, обладает компания?

Наличие значительного опыта на внутреннем рынке, как правило, позволяет компании ответить на большую часть этих вопросов. Однако, необходимо учитывать особенности международной деятельности, выражающиеся в значительных корректировках ответов, сформированных на основе опыта на национальном рынке.

Ключевым моментом в разработке стратегии международной деятельности компании является определение географических приоритетов и выбор целевых рынков, что обусловлено как культурными и социальными различиями стран, так и политическими и экономическими факторами. Имеющийся опыт компаний подтверждает значимость определения перспективных географических направлений, а также сложность решения данной задачи. Зарубежные экономисты в своих работах по данной проблематике обозначили эффект «grass-is-always-greener», суть которого состоит в том, что не имеющие достаточного международного опыта компании часто переоценивают привлекательность того или иного зарубежного рынка и недооценивают трудности, с которыми иностранная компания может столкнуться в новой стране [3].

Влияние риска на инвестиционную привлекательность страны исследовалось в работах таких ученых, как Мелдрам [6], Хаузер [4] и др. В результате проведенных исследований было выявлено, что наибольшее влияние оказывают экономический, политический и финансовый риски. При этом проведенные эмпирические исследования указывают на обратную зависимость между риском и инвестиционной привлекательностью. Положительное влияние снижения уровня коррупции, риска национализации и бюрократии на инвестиционные потоки было доказано в работе Гастанага, а обратная зависимость между страновым риском и иностранными инвестициями – в работе Ли и Ра-ян [9]. Таким образом, существуют объективные обоснования возможности применения оценок странового риска для разработки стратегии международной деятельности.

Однако, для применения оценок странового риска в процессе определения привлекательных географических направлений необходимо дать однозначное определение понятию странового риска. В настоящее время существуют различные подходы (таблица 1) к определению странового риска, которые различаются в зависимости от самой сути риска, используемой терминологии, источника риска, характера инвестиций, на которые этот риск влияет, и т.п.

В контексте использования странового риска для формирования международной стратегии компании, наиболее подходящим с точки зрения авторов является следующее определение: страновой риск – это риск изменений политической, финансовой и экономической сфер страны, оказывающих обратное влияние на инвестиционную привлекательность страны и отражающийся на доходности прямых иностранных инвестиций.

Характеристики отрасли также имеют большое значение в вопросе выхода на новые рынки. Л.Н. Тэпман определил отраслевой риск, как вероятность потерь в результате изменений в экономическом состоянии отрасли и степени этих изменений как внутри отрасли, так и по сравнению с други- ми отраслями [14]. Однако, с точки зрения авторов, данное определение может быть конкретизировано, т.к. специфические отраслевые показатели оказывают значительное влияние на уровень риска, которое нельзя не учитывать.

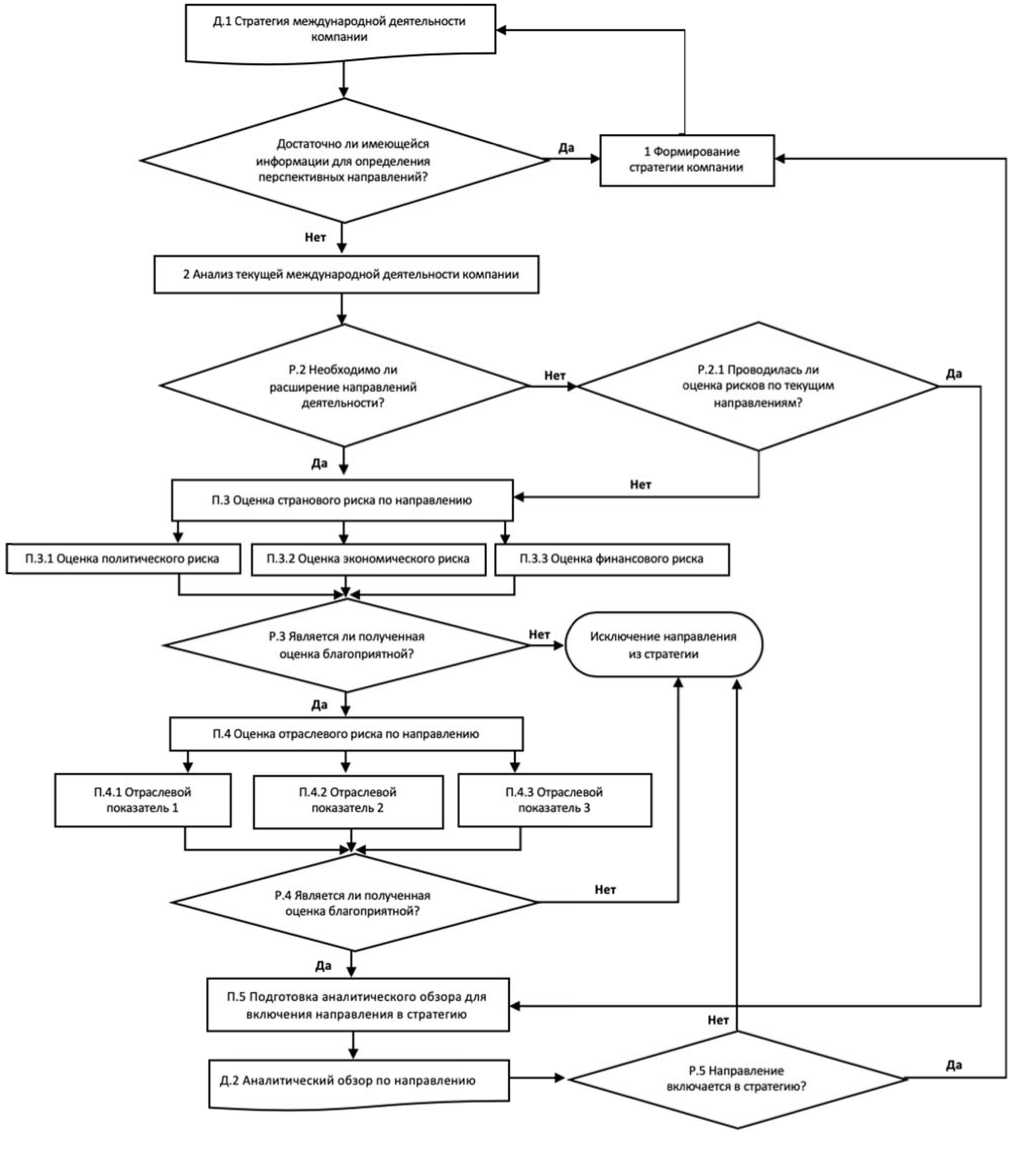

Формирование международной стратегии компании является комплексным процессом, который можно представить согласно схемы, приведенной на рисунке.

Таблица 1

Основные подходы к определению странового риска [2]

|

Критерий |

Значения |

|

Используемая терминология |

Политический риск. Страновой риск. Суверенный риск. Трансграничный риск. Инвестиционный климат |

|

Определение риска |

Изменение производительности. Возможность как положительных, так и отрицательных последствий. Негативные последствия |

|

Источник риска |

Государственное вмешательство. Любые изменения в стране, влияющие на международную деятельность. Нестабильная обстановка в стране в целом |

|

Характер инвестиций |

Прямые иностранные инвестиции. Банковские коммерческие займы. Портфельные инвестиции. Экспорт |

|

Методология оценки |

Количественная и качественная |

Данный алгоритм позволяет выявить важную проблему, которая может стать причиной допущения ошибок в стратегическом планировании – последовательная оценка по выбранным критериям. В данном случае последовательная оценка странового и отраслевого риска приводит к сужению рассматриваемого перечня стран после оценки странового риска. При этом благоприятная ситуация в отрасли страны может компенсировать определенный уровень странового риска. Принимая решение о том, какой фактор будет анализироваться первым при разработке стратегии, аналитик подтверждает его большую значимость для стратегического планирования. Как правило, оценка странового риска обладает приоритетом, однако нельзя не учитывать влияние отраслевого фактора.

Для решения данной проблемы экспертами при оценке рисков все чаще используется метод теории нечетких множеств, позволяющий в зависимости от целей исследования, как определить значимость каждого параметра (в данном случае странового и отраслевого рисков), так и рассчитыть общее значение с учетом всех параметров (в данном случае общего риска). Теория нечетких множеств показала себя как эффективный метод оценки рисков в различных сферах. В исследовании М. Ислама [5] теория нечетких множеств применяется для оценки риска в проектах строительства зданий и инфраструктуры, а также объектов электрогенерации и линий электропередачи. Кроме того, данный метод применялся для оценки проектов государственно-частного партнерства [8], проектов строительства метрополитена [10], мостов [1], водопроводов [7] и др.

В рамках настоящего исследования необходимо определить роль странового и отраслевого рисков в процессе формирования международной стратегии компании. Для выполнения поставленной задачи авторами использовался ранее опубликованный перечень показателей для оценки странового и отраслевого рисков [15]. К их числу относится по 5 показателей каждой составляющей странового риска (политический, финансовый и экономический риски), а также 5 показателей, характеризующих отраслевой риск.

В соответствии с сформированным перечнем авторами была сформирована база данных, включающая показатели 163 стран мира, которая использовалась для определения значимости каждого из видов риска в общем показателе, являющемся ключевым ориентиром для стратегического планирования. Для обеспечения сопоставимости данных и дальнейших расчетов было осуществлено нормирование данных с помощью интегральной функция нормального распределения: у^^е^^хЮО,

11 а^.

где x ij – исходный показатель; y ij – нормированный показатель; µ – среднее значение показателя; σ – стандартное отклонение показателей.

Рис. Алго р итм формир о вания международной с т ратегии

Далее б ы ли рассчитаны доли к а ждого пока з ателя в общем показа т еле по мир у :

= Ум + 10"7 Zij Z^+ ю-7)'

где y ij – нормированный показател ь ; 10-7 – вв о дится для д альнейше й возможно с ти вычисл е ния натурального ло г арифма, т.к. натураль н ый логари ф м от ноля не сущест в ует; 163 – количеств о стран, по которым ведется расчет.

В результате для каждого показателя формируется соответствующая матрица Z, с помощью которой можно определить вес показателя и риска в общей оценке. Для получения веса каждого показателя была использована формула Шеннона, позволяющая вычислить энтропию:

ej = — E1^ zu xln ztj,

где e j – показатель энтропии; z ij – член матрицы Z.

Для расчета веса каждого из показателей в общей оценке риска использована формула:

1 — ej

' 1‘Л 1' > ■ где aj – вес каждого показателя; k – номер матрицы значений показателей; j – номер показателя. Основные результаты

В результате проведения расчетов были получены доли рисков в общей оценке, а также доли каждого показателя (таблица 2). По полученным значениям, представленным в таблице 2, можно сделать вывод о том, что общая оценка риска на 43% зависит от оценки политического риска, на 25% – от оценки экономического риска, на 18% – от оценки финансового риска и на 14% – от оценки риска в электроэнергетической отрасли.

Кроме того, результаты расчетов позволяют выявить показатели, оказывающие наиболее значительное влияние на полученную оценку риска. Например, исходя из полученных данных, можно сделать вывод о том, что устойчивость обменного валютного курса и уровень инфляции не являются решающими факторами в оценке риска и в принятии решении о включении того или иного направления в международную стратегию компании.

Таблица 2

Доли рисков и вес каждого показателя

|

Риск |

Доля риска |

Показатель |

Вес показателя |

|

Политический риск |

0,43444098 |

Политическая стабильность |

0,081394348 |

|

Соблюдение законодательства |

0,085817535 |

||

|

Контроль коррупции |

0,084278042 |

||

|

Риск политического насилия |

0,091058795 |

||

|

Риск экспроприации |

0,09189226 |

||

|

Финансовый риск |

0,18213245 |

Устойчивость обменного валютного курса |

0,010636736 |

|

Внешний долг к ВВП |

0,023615181 |

||

|

Текущий счет к экспорту товаров и услуг |

0,049257424 |

||

|

Чистая международная ликвидность |

0,036818497 |

||

|

Чистое государственное заимствование (-) / кредитование (+) |

0,06180461 |

||

|

Экономический риск |

0,24775971 |

ВВП на душу населения |

0,065811963 |

|

Годовая инфляция |

0,002274952 |

||

|

Дефицит/профицит бюджета в ВВП |

0,057478077 |

||

|

Реальный рост ВВП |

0,050934949 |

||

|

Текущий счет к ВВП в % |

0,071259765 |

||

|

Риск в электроэнергетической отрасли |

0,13566687 |

Доказанные запасы природного газа |

0,016319598 |

|

Потребление электроэнергии на душу населения |

0,045397116 |

||

|

Годовой рост общего потребления электроэнергии |

0,038080244 |

||

|

Дефицит/профицит электроэнергии |

0,020570388 |

||

|

Установленная мощность энергосистемы |

0,01529952 |

Доля странового риска в общей оценке риска, полученная с помощью суммирования долей его составляющих, равна 86%, а доля отраслевого риска – 14%. Полученные данные подтверждают большую значимость странового риска в процессе стратегического планирования. При этом для обеспечения эффективности международной деятельности компании и минимизации ошибок в процессе фор- мирования стратегии с учетом странового и отраслевого риска более объективной является комплексная оценка рисков, позволяющая учитывать значимость как странового, так и отраслевого рисков. Заключение

В заключение необходимо отметить, что, несмотря на значительную роль странового и отраслевого риска в процессе стратегического планирования, не менее важным является последующий более детальный анализ географических направлений на предмет наличия связей, способствующих развитию международного бизнеса, таких как межправительственные соглашения, присутствие компаний единой группы или компаний-партнеров и т.п.

Список литературы Роль странового и отраслевого рисков в формировании международной стратегии компании

- Andric J.M., Pu D.G. Risk assessment of bridges under multiple hazards in operation period // Saf. Sci. 2016. № 83. Р. 80-92.

- Bouchet M., Clark E., Groslambert B. Country Risk Assessment. A Guide to Global Investment Strategy. Wiley Finance series, 2003. 288 р.

- Ghemawat P. Distance still matters: The hard reality of global expansion // Harvard Business Review. 2001. № 79 (8). Р. 137-147.

- Hauser F. Country risk and foreign direct investments in transition countries. [Электронный ресурс]. Режим доступа: http://edoc.ub.uni-muenchen.de/4900/1/Hauser_Frank.pdf (дата обращения 30.06.2020).

- Islam M.S., Nepal M.P., Skitmore M., Attarzadeh M. Current research trends and application areas of fuzzy and hybrid methods to the risk assessment of construction projects // Adv. Eng. Inform. 2017. № 33. Р. 112- 131.

- Meldrum D.H. Country Risk and Foreign Direct Investment // National Association for Business Economics. 2000. № 35 (1).

- Pares H., Zayed T. Hierarchical fuzzy expert system for risk of failure of water mains // Pipeline Syst. Eng. Pract. 2010. № 1. Р. 53-62.

- Pi J., Zou P.X.W. Puzzy AHP-based risk assessment methodology for PPP projects // Constr. Eng. Manag. 2011. № 137. P. 1205-1209.

- The Impact of Country Risk on Foreign Direct Investments. [Электронный ресурс]. Режим доступа: http://airccse.com/ectij/papers/1115ectij01.pdf (дата обращения 30.06.2020).

- Yu Q., Huang S., Du J. Puzzy comprehensive evaluation of risks in subway station construction. 2015. DOI: 10.1061/9780784479384.125

- Гриффин Р., ПастейМ. Международный бизнес. СПб.: Питер, 2006. 1088 с.

- Зайцев Л.Г., Соколова М.И. Стратегический менеджмент. М.: Экономист, 2002. 416 с.

- МинцбергГ., Куинн Дж.Б. Стратегический процесс. СПб.: Питер, 2001. 608 с.

- Тэпман Л.Н. Риски в экономике. М.ЮНИТИ-ДАНА, 2002.

- Чернов В.П., Смирнова О. С. Формирование комплексного показателя оценки риска для определения географических приоритетов международной стратегии электроэнергетической компании // Современная экономика: проблемы и решения. 2019. № 9. С. 27-36.