Роль стратегии в инвестициях

Автор: Березин Виталий Владимирович, Попов Иван Сергеевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика

Статья в выпуске: 2, 2011 года.

Бесплатный доступ

В статье рассматривается трактовка инвестиций, инвестиционной стратегии, роль финансового менеджера и один из методов оценки стоимости фирмы.

Инвестиции, инвестиционная стратегия, эффективность инвестиций, дисконтированный денежный поток

Короткий адрес: https://sciup.org/148160831

IDR: 148160831

Текст научной статьи Роль стратегии в инвестициях

Экономическая деятельность предприятий в той или иной степени связана с инвестиционной деятельностью. Необходимым условием качественного экономического роста являются наращивание объема и повышение эффективности инвестиций в создание новых и совершенствование действующих основных и оборотных активов. Комплекс управленческих решений, связанных с осуществлением инвестиционной деятельности, требует базовых знаний в области разработки эффективных инвестиционных стратегий. В данной статье раскрывается содержание основных вопросов формирования и реализации инвестиционной стратегии предприятия.

Существует множество мнений по проблематике инвестиционного процесса, однако можно выделить два основных направления, которые определяют понятие «инвестиции». С одной стороны, выделяется денежный характер инвестиций как вложение капитала с целью получения доходов в будущем периоде. Такого мнения придерживается Дж. Розенберг, который подчеркивает финансовую составляющую расходов [11]. С другой стороны, инвестиции понимаются как средства, направленные на сохранение или увеличение основного капитала. Данная интерпретация отражается в трудах Г. Мэнкью, который определяет инвестиции как «совокупность товаров, приобретаемых предприятиями или част- ными лицами для увеличения накопленного капитала» [10, с. 710]. Аналогично Р. Миллер и Д. Ван-Хуз понимают инвестиции как «приращение к общему количеству благ» [9, с. 79]. Данная точка зрения также получила распространение в фундаментальных трудах по макроэкономике Р. Дорнбуша и Дж. Сакса, которые связывают инвестиции с физическим приростом капитала [6; 12].

Следует отметить, что вышеперечисленные определения инвестиций имеют целевые отличия, однако получение дохода в будущем и прирост основного капитала являются, скорее, последовательно реализуемыми, чем взаимоисключаемыми целями. Так, А.Н. Азрилиян рассматривает инвестиции как «денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» и связывает долгосрочные инвестиции «с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы» [2, с. 329]. Аналогичное определение инвестиций представляется в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [1, статья 1].

Инвестиции как экономическая категория предопределяют рост экономики, повышают ее производственный потенциал. В частности, на макроуровне инвестиции служат основой для ускорения научно-технического прогресса, решения проблем безработицы, сбалансированного развития всех отраслей экономики. На микроуровне они необходимы для обеспечения нормального функционирования предприятия, его стабильного финансового состояния и увеличения прибыли.

Для ведения инвестиционной деятельности необходимо иметь детальное представление о существующих видах и типах инвестиций. Все инвестиции можно классифицировать по различным признакам (табл. 1).

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимают вложение капитала в создание реальных активов, связанных с ведением операционной деятельности и решением социально-экономических проблем хозяйствующего субъекта [8, с. 9].

К реальным инвестициям относятся вложения:

-

• в основной капитал;

-

• в материально-производственные запасы;

-

• в нематериальные активы.

Таблица 1

Классификация форм инвестиций

|

Признак |

Инвестиции |

|

Объект вложений |

Реальные |

|

Финансовые |

|

|

Участие инвестора в инвестиционном процессе |

Прямые |

|

Косвенные |

|

|

Период инвестирования |

Долгосрочные |

|

Среднесрочные |

|

|

Краткосрочные |

|

|

Форма собственности на инвестиционные ресурсы |

Частные |

|

Государственные |

|

|

Иностранные |

|

|

Совместные |

Источник : Лахметкина, Н.И. Инвестиционная стратегия предприятия : учебное пособие /Н.И. Лахметкина. - 5-е изд., испр. - М.: КНОРУС, 2010. - с. 9

В зависимости от задач, которые ставит перед собой фирма в процессе инвестирования, все возможные реальные инвестиции сводятся в следующие основные группы:

-

• обязательные инвестиции (или инвестиции ради удовлетворения требований государственных органов управления) - это инвестиции, которые необходимы для того, чтобы предпринимательская фирма могла и далее продолжать свою деятельность. В эту группу включаются инвестиции, цель которых - организация экологической безопасности деятельности фирмы или улучшение условий труда работников фирмы до уровня, отвечающего нормативным требованиям, и т.п.;

-

• инвестиции в повышение эффективности деятельности фирмы. Их цель - прежде всего, создание условий для снижения затрат фирмы за счет обновления оборудования, совершенствования применяемых технологий, улучшения организации труда и управления. Осуществление данных инвестиций необходимо предпринимательской фирме для того, чтобы выстоять в конкурентной борьбе;

-

• инвестиции в расширение производства. Их цель - увеличение объема выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

-

• инвестиции в создание новых производств. В результате осуществления таких инвестиций создаются совершенно новые предприятия, которые будут выпускать ранее не изготавливавшиеся фирмой товары или оказывать новый тип услуг.

Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего, в ценные бумаги, а также активы других предприятий. При их осуществлении инвестор увеличивает свой финансовый капитал, получая дивиденды и другие доходы [8, с. 10-11]. Финансовые инвестиции могут осуществляться как в отдельно взятый актив (например, в акции конкретной фирмы), так и в набор активов.

По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные (непрямые). Прямые инвестиции предполагают непосредственное участие инвестора в выборе объектов и инструментов инвестирования и вложения капитала. Косвенные инвестиции предполагают инвестирование посредством других лиц - через инвестиционных и финансовых посредников.

По периоду инвестирования различают долгосрочные, среднесрочные и краткосрочные инвестиции. Долгосрочные инвестиции - это вложение капитала на период более трех лет, среднесрочные - вложения капитала от одного до трех лет, краткосрочные - вложения на период одного года.

По формам собственности используемого инвестором капитала инвестиции подразделяют на частные, государственные, иностранные и совместные. Частные инвестиции определяются как вложения капитала физическими и юридическими лицами негосударственной формы собственности. К государственным инвестициям относят вложения капитала центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а также вложения, осуществляемые государственными предприятиями за счет собственных и заемных средств. Иностранные инвестиции – это вложения капитала нерезидентами в объекты и финансовые инструменты другого государства. Совместные инвестиции осуществляются совместно субъектами страны и иностранных государств.

Вложение капитала осуществляется на основании решений руководства компании, где важную функцию выполняет финансовый менеджер. Р. Брейли и С. Майерс выделяют перед финансовым менеджером две основные проблемы. Первая – сколько должна инвестировать компания, и в какие виды активов? Вторая – как получить необходимые для инвестирования денежные средства? Ответом на первый вопрос выступает инвестиционное решение фирмы, или решение о планировании долгосрочных вложений. Ответ на второй вопрос представляет собой решение о выборе источника финансирования. Финансовый менеджер стремится найти такие ответы на эти вопросы, которые бы максимально улучшили финансовое положение акционеров [4, с. 29].

В основе планирования вложений лежит разработка стратегии, ее адаптация к специфике компании и реализация. Можно указать на несколько конструктивных определений, которые были предложены авторитетными разработчиками теории стратегического управления. И. Ан-софф, считает, что стратегия – это системный подход, обеспечивающий сложной организации сбалансированность и общее направление роста [3]. И. Ансофф определяет стратегию как набор правил для принятия решений, которыми организация руководствуется в своей деятельности. По нашему мнению, данное определение не касается целей и миссии фирмы.

Стратегическое планирование, по мнению У. Кинга и Д. Клиланда, представляет собой процесс определения целей организации и их изменений, ресурсов, необходимых для их достижения, и политики, направленной на приобретение и использование этих ресурсов [7].

Несколько иную трактовку понятия стратегии компании предлагают А.А. Томпсон и А. Дж. Стрикленд, утверждая, что стратегия – это комплексный план управления, который должен укрепить положение компании на рынке и обеспечить координацию усилий, привлечение и удовлетворение потребителей, успешную конкуренцию и достижение глобальных целей. Процесс выработки стратегии, по их мнению, основывается на тщательном изучении всех возможных направлений развития и деятельности и заключается в выборе общего направления, осваиваемых рынков, обслуживаемых потребностей, методов конкуренции, привлекаемых ресурсов и моделей бизнеса. Другими словами, стратегия означает выбор компанией пути развития, рынков, методов конкуренции и ведения бизнеса [13, с. 32]. Данное определение, по нашему мнению, довольно полно охватывает понятие «стратегия».

После анализа основных существующих мнений по вопросу определения стратегии компании следует перейти к рассмотрению определения инвестиционной стратегии.

Н.И. Лахметкина под инвестиционной стратегией понимает систему долгосрочных целей инвестиционной деятельности предприятия, определяемых общими задачами его развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения. Как считает Н.И. Лахметкина, инвестиционная стратегия является эффективным инструментом перспективного управления инвестиционной деятельностью предприятия, представляет собой концепцию ее развития и в качестве генерального плана осуществления инвестиционной деятельности предприятия определяет [8, с. 55]:

-

• приоритеты направлений инвестиционной деятельности;

-

• формы инвестиционной деятельности;

-

• характер формирования инвестиционных ресурсов предприятия;

-

• последовательность этапов реализации долгосрочных инвестиционных целей предприятия;

-

• границы возможной инвестиционной активности предприятия по направлениям и формам его инвестиционной деятельности;

-

• систему формализованных критериев, по которым предприятие моделирует, реализует и оценивает свою инвестиционную деятельность.

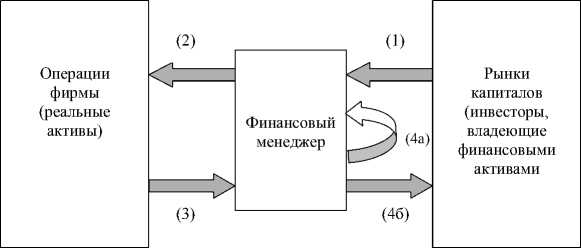

Эффективно управлять инвестициями можно на основе инвестиционной стратегии, которую необходимо адаптировать к возможным изме- нениям внешней инвестиционной среды. Здесь важна роль финансового менеджера, который является посредником между фирмой и рынками капиталов. Р. Брейли и С. Майерс достаточно наглядно показали роль финансового менеджера на рисунке 1, где схематично изображены потоки денежных средств от инвесторов к фирме и обратно к инвесторам. Поток возникает, когда фирма выпускает ценные бумаги с целью привлечения денежных средств (стрелка 1 на рисунке). Деньги идут на покупку реальных активов, используемых в деятельности фирмы (стрелка 2). Позже, если фирма действует удачно, реальные активы дают больший приток денежных средств, чем требуется для покрытия первоначальных инвестиций (стрелка 3). И наконец, денежные средства либо реинвестируются (стрелка 4а), либо возвращаются инвесторам, которые приобрели ценные бумаги первичной эмиссии (стрелка 4б) или долю в уставном капитале. Безусловно, выбор между стрелками 4а и 4б непроизволен. Например, если банк предоставляет фирме денежный кредит на стадии 1, то эти деньги плюс проценты должны быть возвращены банку на стадии 4 б.

Источник : Брейли, Ричард, Майерс, Стюарт. Принципы корпоративных финансов / пер. с англ. – М.: ЗАО «Олимп – Бизнес», 1997. – с. 30.

Рис. 1. Роль финансового менеджера

Любой актив, как финансовый, так и реальный, обладает определенной ценностью. Для успешного инвестирования и управления активами требуется не только понимание того, что такое «ценность», но и знание тех факторов, которые на нее влияют. Оценить можно любой актив, хотя в отношении одних активов это сделать легче, чем в отношении других. При этом параметры оценки могут меняться в зависимости от конкретных условий. Например, определение ценности недвижимости требует иной информации и другого формального представления, чем оценка ценных бумаг, обращающихся на публичном рынке. Тем не менее, поразительны не раз- личия в методиках оценки, а степень сходства основополагающих принципов. Оценка предполагает некоторую степень неопределенности, которая часто связана со спецификой оцениваемого актива, хотя свой вклад в нее может вносить и модель оценки.

В своем труде А. Дамодаран предлагает три подхода к оценке. Первый из них – оценка дисконтированных денежных потоков (discounted cash flow – DCF) – соотносит ценность актива с текущей ценностью ожидаемых в будущем денежных потоков, приходящихся на данный актив. Согласно второму подходу, определяемому как «сравнительная оценка», ценность актива следует вычислять, анализируя ценообразование сходных активов, связывая его с какой-либо переменной (например, с доходами, денежными потоками, балансовой стоимостью или объемом продаж). Третий подход – оценка условных требований – предполагает использование модели ценообразования опционов для измерения ценности активов, имеющих характеристики опциона. Некоторые из таких активов – это финансовые активы, обращающиеся на рынке (такие, как варранты), а другие не являются торгуемыми на рынке и основываются на реальных активах (проекты, патенты, запасы нефти). Последний вид опционов часто называют реальными опционами. Результаты оценки могут оказаться совершенно различными, в зависимости от применяемого подхода [5, с. 30].

Хотя оценка дисконтированных денежных потоков – это всего лишь один из трех подходов к оценке, и большинство оценок, выполняемых в реальном мире, основывается на сравнительной оценке, данный подход служит основой для построения всех остальных. Для получения корректной относительной оценки необходимо понимание основных идей оценки дисконтированных денежных потоков.

Основы оценки дисконтированных денежных потоков

Фундамент, лежащий в основе данного подхода, – это правило приведенной ценности, или стоимости (present value – PV), согласно которому ценность любою актива соответствует приведенной ценности ожидаемых денежных потоков, приходящихся на данный актив [5, с. 31].

тт CFt

Ценность = > ------ ,

£1(1 + r) t где n – срок жизни актива;

CFt – денежные потоки за период t ;

r – ставка дисконтирования, отражающая риск ожидаемых денежных потоков.

Денежные потоки различаются в зависимости от вида актива – это могут быть дивиденды (в случае акций), купоны (проценты) и номинальная стоимость (в случае облигаций), а также денежные поступления после уплаты налогов (в случае реальных проектов). Ставка дисконтирования есть функция риска ожидаемых денежных потоков. При этом более высокие ставки приписываются более рискованным активам, а пониженные – проектам с большей безопасностью.

В действительности, можно расположить оценки дисконтированных денежных потоков на некоторой непрерывной шкале. С одного ее края будет находиться свободная от риска дефолта облигация с нулевым купоном и гарантированными денежными потоками в будущем. Дисконтирование этих денежных поступлений по безрисковой ставке покажет ценность облигации. Далее по шкале следуют корпоративные облигации, для которых денежные потоки создаются купонами, и существует риск отказа от платежей. Ценность данных облигаций можно определить при помощи дисконтирования денежных потоков по процентной ставке, отражающей риск отказа от платежей. Двигаясь вверх по шкале рискованности, мы приходим к акциям без фиксированного дивиденда ( equities ), когда ожидаемые денежные потоки характеризуются высокой степенью неопределенности.

Ценность фирмы выясняется через дисконтирование ожидаемых денежных потоков фирмы (т.е. это сальдо денежных потоков после всех операционных расходов, реинвестирования и выплаты налогов, но до любых выплат владельцам обязательств и акции) по средневзвешенной стоимости капитала (т. е. стоимости используемых фирмой компонентов финансирования, взвешенных пропорционально их рыночной стоимости).

тт t=n CF

Ценность = > ------t----£1(1 + WACC ) t где n – срок жизни актива;

CFt – денежные потоки за период t ;

WACC – средневзвешенная стоимость капитала ( weighted average cost of capital ).

Оценка дисконтированных денежных потоков основывается на ожидаемых в будущем денежных потоках и ставках дисконтирования. С учетом необходимой для расчетов информации данный подход легче всего использовать при- менительно к активам (фирмам), чьи денежные потоки в данный момент положительны и могут оцениваться с достаточной степенью надежности на будущие периоды, а также можно приблизительно оценить риск, необходимый для определения ставки дисконтирования.

Существует простой тест, который можно использовать для определения, являются ли используемые для оценки денежные потоки поступлениями на собственный капитал или на фирму. Если дисконтируются денежные потоки после выплаты процентов и основных платежей, то речь идет о денежных потоках на собственный капитал, и в качестве ставки дисконтирования должна использоваться стоимость собственного капитала. Если же дисконтируются денежные потоки до уплаты процентов и основных платежей, то обычно речь идет о денежных потоках, поступающих в фирму.

Подводя итог статьи, можно утверждать, что мы раскрыли понятие инвестиций, инвестиционной стратегии, проследили общепринятую классификацию инвестиций, а также рассмотрели один из методов оценки инвестиций фирмы – оценки дисконтированных денежных потоков.

Список литературы Роль стратегии в инвестициях

- Федеральный закон № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г.

- Азрилиян, А.Н. Большой экономический словарь. -6-е изд., доп. -М.: Институт новой экономики, 2004. -1376 с.

- Ансофф, И. Стратегическое управление/сокр. пер. с англ. -М.: Экономики, 2000. -519 с.

- Брейли, Ричард; Майерс, Стюарт. Принципы корпоративных финансов/пер. с англ. -М.: ЗАО «Олимп-Бизнес», 1997. -1120 с.

- Дамодаран, Асват. Инвестиционная оценка: инструменты и техника оценки любых активов/пер. с англ. -М.: Альпина Бизнес Букс, 2004. -1342 с.

- Дорнбуш, Р., Фишер, С. Макроэкономика. -М.: Инфра-М, 1997.

- Кинг, У., Клиланд, Д. Стратегическое планирование и хозяйственная политика/пер. с англ. -М.: Прогресс, 2004.

- Лахметкина, Н.И., Инвестиционная стратегия предприятия: учебное пособие/Н. И. Лахметкина. -5-е изд., испр. -М.: КНОРУС, 2010. -232 с.

- Миллер, Р., Ван-Хуз Д. Современные деньги и банковское дело. -М.: Инфра-М, 2000.

- Мэнкью, Г. Макроэкономика. -М.: Инфра-М, 1997.

- Розенберг, Дж. Инвестиции: терминологический словарь. -М.: Инфра-М, 1997.

- Сакс, Дж., Ларреи, Ф. Макроэкономика., глобальный подход. -М.: Дело. 1996.

- Томпсон-мл., А.А., Стрикленд III, А.Дж. Стратегический менеджмент: концепции и ситуации для анализа. -12-е издание/пер. с англ. -М.: Вильямс, 2002. -928 с.: ил. -Парал. тит. англ.