Роль стресс-тестирования в оценке ликвидности банковского сектора

Автор: Казанцева Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Мировой финансовый кризис 2008-2009 гг. выявил несовершенства в системе управления риском ликвидности коммерческих банков. Ключевым методом управления ликвидностью банковского сектора становится стресс-тестирование. В настоящей статье автор рассматривает то, какую роль играет стресс-тестирование в оценке ликвидности коммерческого банка. Выделяет основные факторы, оказывающие влияние на ликвидность, а также основные этапы построения стресс-тестирования ликвидности коммерческого банка.

Финансовая устойчивость, управление ликвидностью, стресс-тест

Короткий адрес: https://sciup.org/140112365

IDR: 140112365

Текст научной статьи Роль стресс-тестирования в оценке ликвидности банковского сектора

Мировой финансово-экономический кризис 2008-2009 годов позволил по-другому взглянуть на такое понятие как "риск ликвидности". Одним из важных уроков кризиса стало понимание того, что риск ликвидности принципиально отличается от рыночного и кредитных рисков. Риск ликвидности, как правило, имел второстепенное значение, однако сейчас он является наиболее значимым риском, с которым сталкиваются банки и исследование которого играет важную роль в устойчивости банковского сектора. Именно кризис показал, что риск, который начинается как рыночный или кредитный, перетекает в событие недостатка ликвидности и становится проблемой для всей финансовой системы.

Среди методов оценки и управления ликвидностью коммерческого банка в российской и мировой практике выделяют: метод разрывов (ГЭП- анализ), метод денежных потоков, метод общего фонда средств и метод распределения активов. Сейчас все большую популярность приобретает метод стресс-тестирования. [1]

Роль стресс-тестирования очень важна и его растущая популярность неслучайна. Среди основных причин можно выделить то, что это полезная практика, которая позволяет разработать наиболее эффективную систему управления рисками банка, благодаря наличию различных вариантов развития событий. Стресс-тестирование представляет собой оценку потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям. Различные стресс-тесты осуществляются с применением ряда методик. Для того, чтобы провести качественный стресс-тест, важна не только качественная характеристика самой модели, но также результат хороших количественных вычислений.

Стресс-тесты были традиционно связаны с рыночными рисками и кредитным рискам. Однако, на современном этапе, центральное место занимает риск ликвидности.

Во время кризиса 2008-2009 годов, банки столкнулись с такими проблемами, как неправильное управление ликвидностью и краткосрочный характер финансирования. Так, в крупном инвестиционном банке США Lehman Brothers, управление ликвидностью осуществлялось на уровне материнской компании, что подвергло риску филиалы компании. Lehman Brothers стал банкротом, а его опыт побудил регуляторов задуматься об обособлении управления ликвидностью подразделений компаний. Данная проблема в настоящее время является широко обсуждаемой.

Все события привели к тому, что начиная с 2008 года европейские страны стали проводить стресс-тестированние ликвидности для сохранения финансовой устойчивости коммерческих банков.

Стресс-тестирование проводилось банками Европы, результаты которых впоследствии надзорные органы агрегировали по странам. Согласно европейским стресс-тестам, риск ликвидности был принят во внимание через изменения в спредах на розничном и оптовом рынках финансирования. Эти шоки оказали влияние на капитал банка через чистый процентный доход. Отдельная оценка риска ликвидности проводилась, используя подход денежных потоков. Некоторые сценарии стресс-теста были проведены в масштабах всего рынка, а также на индивидуальном уровне.

Например, Банк Италии провел несколько стресс-тестов ликвидности по принципу снизу вверх (это когда отдельным банкам даётся методика, они делают стресс-тестирование, результаты отправляют в ЦБ, а он уже их объединяет) с упором на потенциальные слабости, связанных с уменьшением оптового финансирования. Помимо базовых методик оценки, проводимых на регулярной еженедельной основе оценки ликвидности, банки попросили оценить дополнительные стрессовые гипотезы.. Еженедельные показатели мониторинга ликвидности представляют собой базовый "стресс" сценарий, в котором оптовые рынки «заморожены» полностью и банк должен пережить шок, используя имеющиеся в его распоряжении ценные бумаги, выпущенные центральным банком. В ряде случаев, итальянские банки попросили сымитировать дополнительные вариации потребностей в ликвидности, которые могут возникнуть в результате негативных событий на кредитных рынках. В частности, банки просили рассмотреть последствия снижения рейтингов, как для банков, и суверенных рисков (риски снижения качества государственных долговых обязательств), расширение кредитных спредов, повышение требований по залогам, потерю финансирования из-за существенного снижения депозитов (бегство депозитов), потерю финансирования из-за срабатывания маржин коллов (требование дополнительного обеспечения, требование поддержания маржи) и потери права требования по залогам или снижения реальной стоимости буферных залоговых активов. Банкам также было предложено смоделировать реакцию вкладчиков на колебания суверенных спредов (изменение ставок по государственным ценным бумагам) и оценить потенциал своего банка для формирования приемлемого для центрального банка обеспечения в случае системного кризиса.[3]

Оценку риска ликвидности методом стресс-тестирования проводили не только европейские страны, а также страны Азии. Например, комиссия по регулированию банковской деятельности Китая, проводит стандартизированный стресс-тест ликвидности на ежеквартальной основе. Среди основных сценариев можно выделить: неожиданное изъятие депозитов, шоки для ликвидных активов, сжатие рынков финансирования оптовой торговли, увеличение финансирования стоимости и более высокие требования предъявляемые контрагентами. Задача банков при проведении стресс-тестирования - оценить умеренные, средние и серьезные уровни шоков. Банки КНР измеряют результаты стресс-теста ликвидности разрывом потока денежных средств в течение каждого периода времени и самым коротким периодом. Комиссия по регулированию банковской деятельности регулярно обсуждает с банками объем и серьезность сценариев и результатов стресс-теста. По качеству сбора данных для моделирования и управленческого использования крупные банки превосходят малые и средние банки, однако данная проблема существует во всем мировом банковском сообществе. При этом стоит отметить, что эффективность и надежность стресс-тестов банков ограничены качеством данных.[3]

Основываясь на практике проведения стресс-тестирования ликвидности, мировые регуляторы подчеркивают важность управления риском ликвидности и проведение стресс-тестирования ликвидности на постоянной основе.

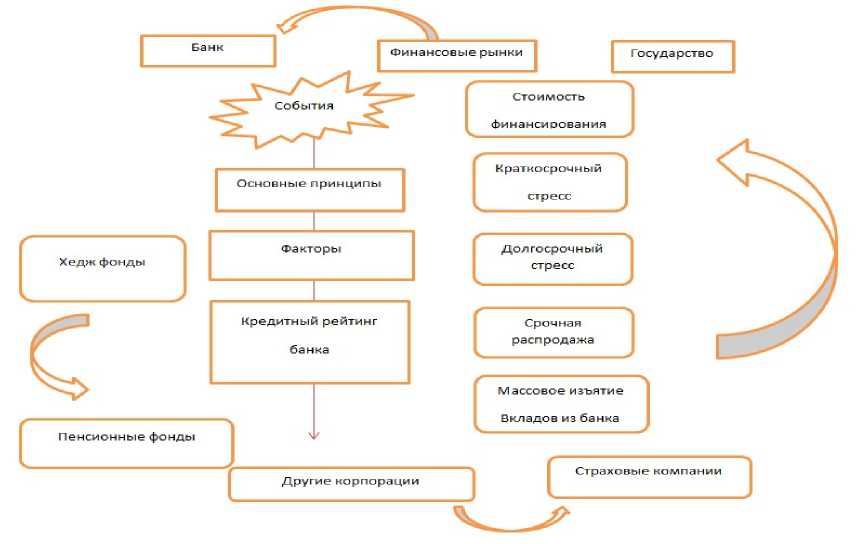

Для того, чтобы понять как возникает риск ликвидности банка, зарубежные авторы предложили схему «Жизненный цикл риска ликвидности банка»

Рисунок 1. Жизненный цикл риска ликвидности банка

На рисунке 1 представлен жизненный цикл риска ликвидности, который отражает развитие кризиса ликвидности от одного банка ко всей банковской системе. Кризис ликвидности может быть вызван внутренними и внешними событиями. Внутренние события могут быть связаны со значительными убытками, невыполнением обязательств со стороны контрагентов, мошенничеством и другими причинами.

Внешние события характеризуются обвалом рынка, кризисом ипотечного кредитования и так далее. Данные события могут сказаться негативным фактором на всей деятельности банка, что в дальнейшем приводит к снижению кредитного рейтинга банка. Эта цепочка событий влияет на стоимость финансирования, которая начинает расти, что в итоге приводит к возникновению краткосрочного стресса.

Однако если банк не имеет средств, чтобы сдержать краткосрочный стресс, то он постепенно трансформируется в долгосрочный стресс, который приводит к резкому снижению источников финансирования, до отметки, где их уже нет. Эти события создают напряжение на рынках ликвидности и приводят к снижению ликвидности активов банка.

Для укрепления своего финансового положения, банк начинает распродавать свои активы с большей скидкой. Однако стоит подчеркнуть, что, распродажи в критической ситуации никогда не смогут восполнить пробел, создаваемый в течение долгосрочного стресса, что в итоге может привести к банкротству банка или его ликвидации.

Долгосрочный стресс влияет не только на конкретную кредитную организацию, но также отголоски данной проблемы отражаются на крупных рынках, где они влияют и на других участников. Однако будет неверным выразиться в том, что любой долгосрочный стресс банка может привести к напряжению во всей банковской системе, все зависит от ряда факторов, таких как размер пострадавшей организации, тяжести случая, вмешательства центрального банка и связей между кредитными организациями.

Основная цель стресс-тестирования ликвидности:

^ Определить ключевые факторы риска и стимуляторы, влияющие на активы и обязательства банка.

^ Построение сценариев (крайне правдоподобных), которые совпадают с активами и пассивами

^ Проведение тестов на устойчивость источников финансирования и альтернативных вариантов в соответствии с характерными и системными сбоями.

Проведение стресс-тестирования направлено не только на определение критической точки, но также на понимание того, как кредитная организация поведет себя при внутренних и внешних изменениях, и какие меры она может принять при ухудшении своего финансового положения. Стресс-тест по выявлению риска ликвидности кредитной организации состоит из четырех этапов

^ Оценка

^ Идентификация

^ Построение и реализация

^ Количественная оценка и контроль

Первый этап стресс-тестирования ликвидности - это оценка риска.

Для разработки сценариев стресс-тестирования ведущую роль играет бухгалтерский баланс. Важным элементом в разработке сценария стресс-тестирования является понимание поведенческих особенностей активов и пассивов банка.

Идентификация.

На этом этапе главной задачей является определение факторов риска ликвидности, которые оказывают воздействие на баланс банка. Необходимо подчеркнуть, что чаще всего, риск ликвидности зависит от рыночного риска, кредитного риска, системы операционных рисков или совокупности всех рисков. Поэтому в модель стресс-тестирования риска ликвидности необходимо включать гораздо больше факторов, для обеспечения качественной характеристики устойчивости банка.

Из-за большого числа факторов, необходимо применить метод главных компонент ( principal component analysis, PCA). Данный метод может помочь в уменьшении числа факторов, которые необходимо учитывать для разработки стресс-сценариев, выбрав те, которые объясняют 95% или 99% исторически наблюдаемых вариаций.

Построение и реализация

Регуляторы играют важную роль в разработке необходимых сценариев, которые должны учитывать не только стресс на уровне банка, но также и во всей банковской системе.

Факторы, которые влияют на риск ликвидности можно объединить в соответствующие три группы:

^ Общие рыночные факторы, такие как изменения в процентных ставках, спредах и валютных курсах.

^ Специфические факторы банка, такие как неблагоприятные изменения в активах и пассивах, источниках финансирования, невозврат кредитов.

^ Факторы системных сбоев, такие как страновой риск, война и крах крупного учреждения. К историческим системных подрывным событиям относятся: российский кризис, кризис Управления долгосрочным капиталом (LTCM) и финансовый кризис 2008 года. Эти события могут послужить хорошим источником для построения сценария стресс-тестирования. Необходимо отметить, что системные подрывные события вызывают изменения в рыночных факторах и специфических факторах банка, из которых могут быть построены сценарии

Рассмотрим, как пример, что оказало влияние на ликвидность Сбербанка России. На наш взгляд, в проведении стресс-тестирования важную роль играют следующие факторы:

^ Нормативы ликвидности: изменение или улучшение

^ Качество кредитного портфеля: ухудшение или улучшение

^ Рыночная стоимость ценных бумаг: падение или рост

^ Ситуация на межбанковском рынке

^ Депозиты клиентов: отток или приток

Именно такие события можно рассматривать как сценарии стресс-тестирования.

Таблица 1. Нормативы ликвидности ОАО Сбербанк России

Анализируя данные показатели, стоит подчеркнуть, что в 2014 году произошло изменение геополитической обстановки, которые привели к ухудшению финансового положения, не только мелких и средних банков, но также сказалось и на системнозначимых банках России. Не обошло это стороной и Сбербанк России, прибыль которого снизилась 19,8% с 362 млрд. рублей за 2013 год до 290,3 млрд. рублей. Согласно нормативам ликвидности, Сбербанк России поддерживает достаточный уровень как краткосрочной, так и долгосрочной ликвидности.

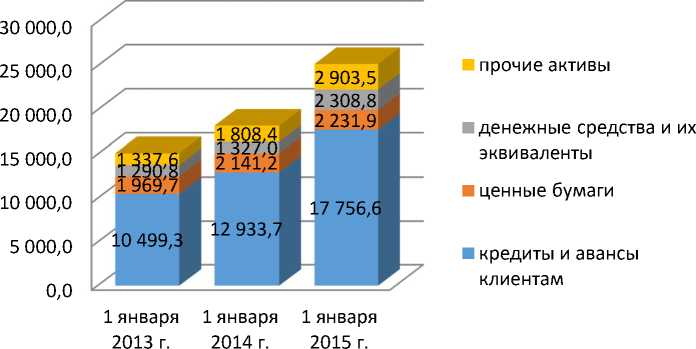

Как говорилось уже ранее, на этапе оценки ликвидности любого банка, важно понимание его баланса. Как мы видим на Диаграмме 1. Структура активов Сбербанка России: наибольший удельный вес занимают кредиты и авансы клиентам, которые выросли на 1,4% . Кроме этого произошло увеличение денежных средств на 1,7%. Остальные источники активов практически не изменились.[2]

Диаграмма 1. Активы Сбербанка России.

Активы млрд. руб.

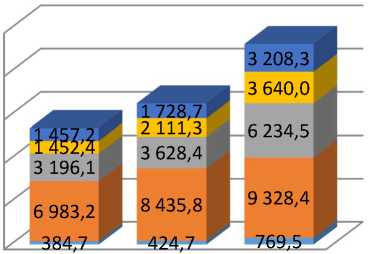

Рисунок 2. Обязательства Сбербанка России.

Обязательства, млрд. руб.

25 000,0

20 000,0

15 000,0

10 000,0

5 000,0

0,0

■ прочие

■ средства банков

1 января 1 января 1 января

2013 г. 2014 г. 2015 г.

■ средства корпоративных клиентов

Средства физических лиц остаются основным источником фондирования ОАО Сбербанка России и составляют 40,2% его обязательств по состоянию на 01.01.2015, также увеличились средства корпоративных клиентов на 1,7% и средства банков на 1,7%.[2]

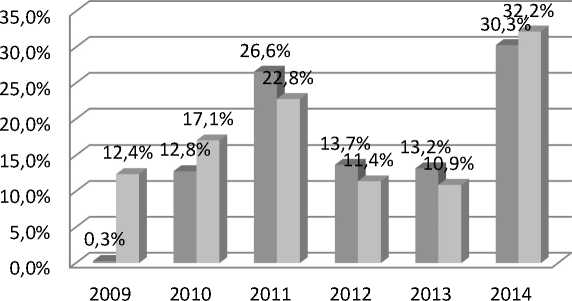

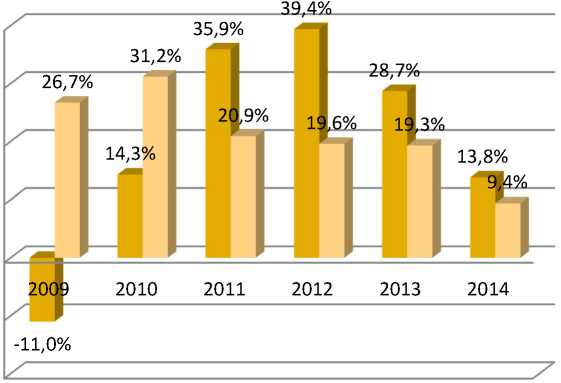

Диаграмма 3Соотношение роста корпоративных кредитов и депозитов, в %

Соотношение роста корпоративных кредитов и депозитов, в %

■ Рост корпоративных кредитов

■ Рост корпоративных депозитов

Диаграмма 4. Соотношение роста розничных кредитов и депозитов, в %

Соотношение роста розничных кредитов и депозитов, в %

40,0%

30,0%

20,0%

10,0%

0,0%

-10,0%

-20,0%

■ Рост розничных кредитов

Рост розничных депозитов

На основании Диаграммы 3 и 4, можно сделать вывод о том, что рост корпоративных кредитов покрывается за счет роста корпоративных депозитов, так как они растут примерно в одинаковой пропорции 30, 3% корпоративные кредиты, и 32,2% корпоративные депозиты. Нельзя также не отметить, что за 2014 год корпоративные кредиты и депозиты выросли порядка на 20%, что связано с геополитической напряженностью, и тем, что организации считают государственные банки более надежными.

Для управления риском роста разрыва ликвидности в ОАО Сбербанк

Россия налажен регулярный процесс расширения возможностей по привлечению средств в рамках действующих инструментов рефинансирования Банка России.

Необходимо также отметить то, что ОАО Сбербанк России является системнозначимым банком, и такие негативные события, как: риск падения имиджа банка у населения, отток высокого процента депозитов, и другие, могут произойти в крайнем случае, в то время как другие банки включают данные события в сценарии стресс-тестирования ликвидности на постоянной основе.

Банки, для оценки своей ликвидности, разрабатывают «негативные сценарии», которые производят отрицательные чистые денежные потоки, а затем тщательно изучаются и оцениваются соответствующие им вероятности.

Как отмечалось ранее, качество информационных данных является одной важных проблем, с которой банк сталкивает при построении стресс-теста. До сих пор, банки при оценке структуры рыночных и кредитных рисков сталкиваются с препятствиями из-за отсутствия корректных данных.

Рассматривая организацию стресс-тестирования коммерческих банков, необходимо подчеркнуть роль органов управления банка. Совет директоров должен регулярно получать информацию о результатах стресс-тестирования, которые также должны быть использованы, чтобы установить пределы лимиты) банковских операций, распределить капитал, определить аппетит к риску и подготовить планы действий в чрезвычайных ситуациях. Сценарии должны периодически пересматриваться, чтобы убедиться в их пригодности к динамике рынка и геополитической среды. Все уравновешивающие (стратегии, которые уравновешивают риски) стратегии и связанные ними стрессовые сценарии следует включается в план чрезвычайного финансирования, который становится основным документом на уровне компании, с выделением следующего:

^ Как кризис ликвидности будет развиваться и как это может повлиять на банк?

^ Каковы факторы риска, которые влияют на баланс больше всего, их состав, концентрация и поведенческие профиль соответствующих активов и пассивов?

^ Каковы показатели раннего предупреждения?

^ Какие действия должны быть предприняты при различных сценариях стресса - короткий срок, долгосрочные, специфический, общерыночный?

^ Какие уравновешивающие стратегии, и когда они применяются?

Стресс-тесты риска ликвидности необходимы для понимания динамики бухгалтерского баланса и его компонентов во время экстремальных сценариев, которые становятся все более типичными. Стресс-тесты, при верном планировании и исполнении, позволяют менеджменту принимать в расчет непредвиденные расходы.

Благодаря этому появляется возможность принимать в расчет сценарии когда все может пойти не по плану и повлиять на результата. Стресс-тесты также все чаще и чаще используются банками для стратегического принятия решений и распределения капитала. Этот процесс должен стать частью ежедневных операций для института, поскольку это больше, чем просто защита от неопределенности - это шаг к лучшему управлению, что является важным аргументом для стейкхолдеров.

Список литературы Роль стресс-тестирования в оценке ликвидности банковского сектора

- Риск-менеджмент в коммерческом банке: Монография/под ред. Ларионовой. -М.: КноРус, 2014. -454 с.

- Консолидированная финансовая отчетность ОАО «Сбербанк России» по МСФО-2014 г.

- Basel Committee on Banking Supervision: Liquidity stress testing: a survey of theory, empirics and current industry and supervisory practices.