Роль суверенных фондов в финансировании системы пенсионного обеспечения

Автор: Дуплинская Е.Б., Чепига Ю.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (74), 2021 года.

Бесплатный доступ

В середине 2000-х годов благоприятная экономическая ситуация на мировом рынке позволила российскому правительству сформировать «финансовую подушку безопасности». Создание Стабилизационного фонда, впоследствии преобразованного в Фонд национального благосостояния, обеспечило возможность выполнения всех социальных обязательств, возложенных на органы публичного управления. Суверенные фонды играют важную роль не только в поддержании экономики, но социальной сферы, в том числе пенсионного обеспечения граждан. Необходимо проводить анализ эффективности формирования и использования накопленных финансовых ресурсов.

Фонд национального благосостояния (фнб), накопительный резервный фонд, пенсионный фонд

Короткий адрес: https://sciup.org/170183345

IDR: 170183345 | DOI: 10.24412/2411-0450-2021-4-1-145-147

The role of sovereign funds in financing the pension system

In the modern conditions of the developing economic crisis, the directions of research in the field of assessing the impact of the financial reserve on the development of the economy and social sphere are actualized. Sovereign wealth funds play an important role not only in supporting the economy, but in the social sphere, including the provision of pensions to citizens. Each state has its own goals and objectives, for the sake of which sovereign funds are created and operate.

Текст научной статьи Роль суверенных фондов в финансировании системы пенсионного обеспечения

В настоящее время рынок банковских услуг переживает трудный период трансформации, когда большую часть ресурсов необходимо сосредоточить на потребностях своих клиентов, их ожиданиях и комфорте. Банки стоит рассматривать не только как финансовые институты с услугами исключительно коммерческого характер. По сути, данные учреждения являются своеобразным индикатором экономической ситуации в государстве. Более того, востребованные банковские продукты и их продвижение на рынок могут описывать текущую социальную и финансовую ситуацию, а также психологический климат в регионе.

Маркетинговые стратегии банка должны развиваться вместе с изменениями, чтобы оставаться актуальными для современного потребителя.

Поскольку потребители все больше управляют своей повседневной жизнью в цифровом формате, финансовые маркетологи должны найти новые способы связаться с ними через онлайн и мобильные каналы. Исследования показывают, что ведущие финансовые компании все больше инвестируют в цифровую рекламу, которая может поддерживать более персонализированный обмен сообщениями. Тем не менее, многие другие учреждения по-прежнему придерживаются традиционных привычек в отношении расходов [1].

Изначально зарубежные банки рассматривали маркетинг с поверхностной точки зрения. Однако с 1980-х годов они начали вводить определенные маркетинговые термины в качестве элементов системы управления бизнес-процессами, что было связано, в первую очередь с:

-

- глобализацией банков и их потенциальным доступом к зарубежным рынкам;

-

- увеличение количества банковских продуктов и услуг, предоставляемых небанковскими организациями;

-

- активным развитием информационных технологий;

-

- усилением банковской конкуренции за счет унификации продуктовой линейки;

-

- ограничением со стороны государства возможности осуществлять отдельные виды банковской деятельности.

Более того, банковские продукты могут быть индивидуализированы (специфические особенности услуги) или наоборот, могут производиться и продаваться массово (специфические особенности продукта).

Банковские продукты не являются ни товарами, ни услугами, поскольку они нематериальны; их стоимость на рынке невысока, поскольку капитальные затраты на их создание незначительны и отсутствуют затраты на хранение или распространение. Контроль качества продукта - одна из основных задач банковского маркетинга. Если клиент начинает пользоваться куплен- ными банковскими продуктами и услугами, то, как правило, это пользование имеет долгосрочный характер.

На этом этапе банки прилагают значительные усилия для поддержания своих клиентов, завоевания их лояльности, чего можно добиться только установив прочные отношения между клиентом и банком.

Согласно отчету Digital Banking Report, большинство финансовых организаций не сокращали свои бюджеты на трансляцию и офлайн-маркетинг за последние 12 месяцев. Как и в 2018 году, 34% финансовых организаций выделили 50% или более своих медиа-бюджетов традиционным СМИ. Как и в прошлом году, не хватало приверженности цифровым каналам, и только 15% организаций выделяли более 50% своих бюджетов на онлайн-медиа, по сравнению с 14% в 2018 году [2].

Однако, на другом конце спектра, многие из наиболее прогрессивных финансовых учреждений успешно используют цифровой маркетинг, чтобы соответствовать образу жизни потребителей, используя новые маркетинговые технологии и передовую аналитику для нацеливания на потребителей и персонализации опыта.

Хотя практически все финансовые учреждения заявляют, что улучшение качества обслуживания клиентов является главным корпоративным приоритетом, эти же организации увеличивают инвестиции в решения по обеспечению конфиденциальности и безопасности больше, чем в любую другую технологию. Причина этих инвестиций ясна. Ведь не только возрастают риски нарушений, но и потребители становятся все менее терпимыми к организационным ошибкам.

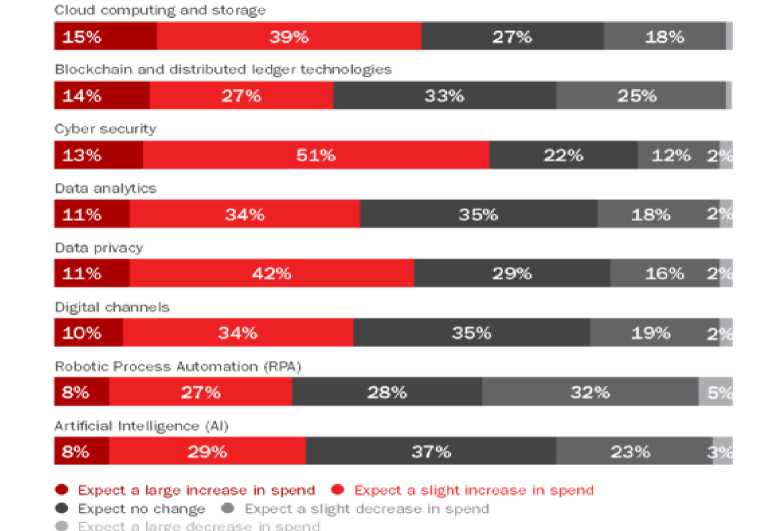

Рис. 1. Ожидаемые изменения в расходах на технологии в розничном маркетинге в г. [3]

Кибербезопасность и конфиденциальность данных станут уникальным торговым предложением (УТП) для многих финансовых учреждений и крупных технологических организаций. Новые методы проверки цифровой идентичности, такие как биометрия, могут обеспечить гораздо более совершенные протоколы аутентификации и предложить клиентам более удобную работу, при этом защищая их от мошенников.

Cтоит отметить, чтто цифровые идентификаторы также могут значительно улучшить экономику рабочих мест, где идентификация удаленных сотрудников имеет первостепенное значение для защиты ценных корпоративных и потребительских активов.

В этом сценарии потребители будут управлять доступом к своим данным, хранящимся в приложениях, Интернете и других цифровых каналах, а ответственность за соблюдение все более строгих нормативных требований лежит на банках. В то же время, Европейский союз разработал правила, касающиеся конфиденциальности и безопасности, с помощью Общего регламента защиты данных (GDPR), что является лишь начальным этапов в данном направлении [4].

Во всей банковской экосистеме финан- совые учреждения переосмысливают способ выполнения работы, ее место и навыки, которые потребуются для выполнения работы в будущем. То, что изначально было удаленным сотрудничеством, вызванным глобальным кризисом, стало более нормальным по мере того, как пандемия увеличивалась с недель до месяцев и дольше.

Более чем когда-либо организации осознали важность гибкости, адаптируемости, самодостаточности и командной работы во время пандемии. Без личного участия финансовым учреждениям по-прежнему необходимо создавать, внедрять инновации и сотрудничать с невиданными ранее темпами.

Тенденции постепенно с водятся к тому, что хоть потребители будут конечным владельцами своей идентичности, но финансовые учреждения будут местом сохранения идентичности.

Что же касается российского опыта, то стоит отметить, что более 2700 отделений Сбера на данный момент применяют инструменты биометрических данных для Единой биометрической системы (Unified Biometric System – UBS).

Сбер поддержал инициативу ЦБ по удаленной идентификации клиентов. В рамках данной инициативы Сбербанк выступает агентом UBS. Свои биометрические данные клиенты могут предоставить в 20% отделений Сбербанка. Все эти меры не могут не привлекать современного потреби- теля, заинтересованного в надежном хранилище своих данных, а также выгодной экономии своего личного времени [5].

Для более успешного процесса трансформации цифрового банкинга необходимо с приверженности руководителей высшего звена процессу трансформации цифрового банкинга инвестиции в технологии будут потрачены впустую, а качество обслуживания клиентов пострадает.

В основе цифровой трансформации организации как исключительно перспективного маркетингового инструмента должны лежать данные, аналитика и технологии, но нельзя игнорировать человеческий фактор. Рынку необходимо привыкнуть к использованию идей, полученных в результате инициатив в области искусственного интеллекта и машинного обучения. Но стоит учесть, что это потребует повышения квалификации существующих наборов навыков и изменения унаследованной культуры.

Список литературы Роль суверенных фондов в финансировании системы пенсионного обеспечения

- Крупнейший в мире суверенный фонд заработал более $120 миллиардов. - [Электронный ресурс]. - Режим доступа: https://minfin.com.ua/2021/01/28/59225678

- Дуплинская Е.Б. Суверенные фонды России: анализ ситуации // Вестник Омского университета. - 2015. - № 1. - С. 13-18.

- Фонд национального благосостояния. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/perfomance/nationalwealthfund/statistics

- Деньги Фонда национального благосостояния пойдут на выкуп Сбербанка у ЦБ. - [Электронный ресурс]. - Режим доступа: https://regnum.ru/news/economy/2855672. html