Роль таможенной статистики в регулировании внешней торговли

Автор: Жигалюк Е.К., Добродомова Т.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В данной статье проанализированы основные аспекты таможенной статистики, определена роль таможенной статистики в регулировании внешней торговли.

Таможенная статистика, внешняя торговля, роль таможенной статистики

Короткий адрес: https://sciup.org/140124301

IDR: 140124301

The role of customs statistics in the regulation of foreign trade

Analyzes the main aspects of customs statistics, the definition of state customs statistics in the regulation of foreign trade.

Текст научной статьи Роль таможенной статистики в регулировании внешней торговли

В современных экономических условиях роль статистики внешней торговли при управлении внешнеэкономическим комплексом возрастает. Для принятия рациональных политических и торговых решений, продуктивного регулирования внешнеторговой деятельности необходим всеобщий анализ совершенствования внешнеэкономических связей.

Одним из самых главных источников обретения данных для анализа экспортно-импортных операций, анализа их торговой и географической структуры, анализа изменения объема торговли в зависимости от цен и физического объема товара является таможенная статистика внешней торговли. Прогнозирование последующего развития внешнеэкономической деятельности регионов и страны производится на основании анализа данных, осуществляется выработка стратегии и корректировка ныне используемой тактики ведения внешнеэкономической деятельности.

Рассмотрим основные аспекты таможенной статистики.

Таможенная статистика – это данные, применяемые таможенными органами для решения поставленных задач. Порядок сбора данных для специальной таможенной статистики определяется законодательством стран, которые являются членами таможенного союза.

В таможенную статистику включены такие объекты наблюдения, как:

-

• статистика ввоза и вывоза продукции в соответствии с типами таможенного режима и декларирование отдельных видов товаров;

-

• статистика платежей, используемых в деятельности таможенных органов, участвующих в формировании бюджета государства;

-

• статистические данные валютного контроля, учитывающие экспортную продукцию в количественном и денежном выражении, с привязкой к периоду поступления и сумме валютной прибыли;

-

• статистические данные по конфискованной продукции, определяющие объем нарушений правил таможенного контроля;

-

• статистические данные по международным почтовым отправлениям, выпущенных из государства и пропущенных на его территорию;

-

• статистические данные по международным перевозкам и пассажирообороту.

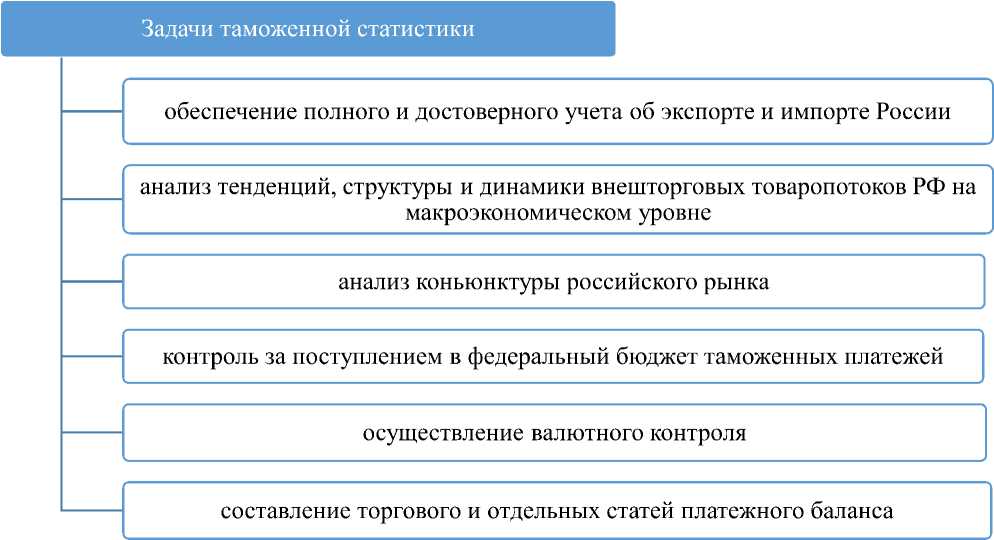

На рисунке 1 представлены задачи таможенной статистики.

Рисунок 1 – Задачи таможенной статистики

Статистика таможенных органов создана для наблюдения за деятельностью таможни. Статистика включает в себя систему данных по различным направлениям осуществляемой деятельности и предназначается для оптимизации внешнеторговых взаимоотношений с другими государствами.

Цели ведения специальной таможенной статистики заключаются в следующем:

-

• увеличение контроля за счет упрощения производства таможенных операций;

-

• усиление оперативной и розыскной деятельности таможенных органов;

-

• повышение результативности борьбы с правонарушениями и преступлениями в таможенной сфере;

-

• оптимизация деятельности таможенных органов;

-

• корректировка системы, специализированной подготовки сотрудников таможенных органов;

-

• другие цели, призванные регулировать внешнеторговые взаимоотношения и контролировать деятельность должностных лиц в таможенной сфере.

Сбор, обработка и передача данных об экспортно-импортных операциях в настоящий период времени осуществляется по четырехзвенной системе: таможенные посты, таможни, региональные таможенные управления, Федеральная таможенная служба и Главный научноинформационный вычислительный центр (ГНИВЦ) [6].

Дальнейшее формирование внешнеэкономических связей России требует усовершенствования статистики внешней торговли. Одним из основных направлений совершенствования является улучшение международной соизмеримости статистических данных по внешней торговле. Для решения этой проблемы и активизации усилий по интеграции экономики страны в мирохозяйственные связи разработана унифицированная «Методология таможенной статистики внешней торговли Российской Федерации». Таможенная статистика РФ предназначена для обеспечения полного и достоверного учета данных об экспорте и импорте России; анализа конъюнктуры российского рынка; анализа основной структуры, тенденций и динамики внешнеторговых потоков Российской Федерации скоординированных с ее макроэкономической ситуацией; осуществления валютного контроля; контроля за поступлением таможенных платежей в федеральный бюджет; информационного обеспечения; составления торгового и отдельных статей платежного баланса.

В отличие от ранее разработанной статистическими органами методологии, существенной особенностью Методологии таможенной статистики внешней торговли, является то, что она создана на принципиально новой основе - исходными данными при ее формировании является информация, содержащаяся в таможенных декларациях (происхождение, объем и краткая характеристика товара, перемещаемого через границу, его цена, адрес грузополучателя и т.п.), заполняемых декларантами при таможенном оформлении товаров, перемещаемых через границу Российской Федерации [3]. Поэтому должны применяться единые принципы и методы учета, а также единый порядок записи данных в работе с декларацией с момента заполнения. При составлении деклараций должны использоваться общеустановленные цифровые коды классификаторов, таких, как Классификатор таможенных учреждений, Классификатор предприятий и организаций, Классификатор видов транспорта, Классификатор валют, а также ТН ВЭД.

Следовательно, таможенная статистика внешней торговли является одним из существенных источников приобретения данных для анализа географической и торговой структуры экспорта и импорта, анализа экспортно-импортных операций, анализа изменения объема торговли в зависимости от цен и физического объема. На основе проанализированных данных производится коррекция ныне существующей тактики ведения внешнеэкономической деятельности и осуществляется прогнозирование развития внешнеэкономической деятельности страны и регионов и разработка стратегии.

И так, основные факторы несоответствий данных статистики внешней торговли можно условно разделить на две группы. К первой группе можно отнести факторы методологического характера, т.е. разные подходы к некоторым аспектам методологии таможенной статистики внешней торговли, отступление от положений методологии, применение разных классификаторов, особенности стоимостного учета и некоторые другие. Ко второй группе можно отнести факторы, обусловленные желанием участников ВЭД занизить размер таможенных платежей, основными из которых являются недекларирование или недостоверное декларирование товаров и преуменьшение таможенной стоимости [9].

Разное решение методологических вопросов статистики внешней торговли приводит к разногласию в показателях статистики стран-импортеров и стран-экспортеров, которые бывают в некоторых случаях весьма существенными [7]. Необходимо изучение особенностей методологических принципов учета в тех странах, по которым проводится сопоставительный анализ.

Список литературы Роль таможенной статистики в регулировании внешней торговли

- Григорьева, Тамара Анатольевна. Общая и таможенная статистика: учебное пособие/Т. А. Григорьева, Е. А. Жаркова; Сибирский гос. ун-т путей сообщ. (НИИЖТ). -Новосибирск: Изд-во СГУПСа, 2015. -С.161.

- Карабан, Лидия Александровна. Социально-экономическая статистика: таможенная инфраструктура: учебное пособие/Л. А. Карабан; М-во образования и науки Российской Федерации, Брянский гос. технический ун-т. -Брянск: Изд-во БГТУ, 2014. -С.191.

- Салимоненко, Е.Н. Роль таможенной статистики в сфере внешней торговли//Таможенное дело и внешнеэкономическая деятельность компаний. -2016. -№ 1(1); URL: customs.esrae.ru/3-6

- Степанов Е.А. Особенности оценки результатов таможенного органа. Актуальные проблемы, новые вызовы и перспективы развития таможенного дела в современной России. Сборник материалов научно-практической конференции. К 25-летию Челябинской таможни. Редакторы: А.А. Максимова, В.И. Бархатова, Д.А. Плетнёва, О.В. Кудракова. 2016. С. 42-46.

- Таможенная статистика внешней торговли Российской Федерации: бюллетень/Федеральная таможенная служба. -Москва, 2014-. -29 см. III квартал 2011 года. -2011. -С.381.

- Таможенная статистика: методы анализа и прогнозирования: учебное пособие по дисциплине «Таможенная статистика»/Т. А. Крутова ; Гос. образовательное учреждение высш. проф. образования «Российская таможенная акад.». -Москва: Изд-во Российской таможенной акад., 2015. -С.74.