Роль технологии блокчейн в бухгалтерском учете и аудите

Автор: Морозкина С.С., Павленко Ю.Н., Петридис М.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (69), 2020 года.

Бесплатный доступ

Изобретение технологии блокчейн можно приравнять к изобретению письменной или интернет-сети, учитывая их основную роль в общении между физическими и юридическими лицами, в том, что касается передачи информации, денежных переводов и т.д. Авторы анализируют технологию, реализованные и прогнозируемые примеры ее использования, ее взаимосвязь с бухгалтерским учетом и аудитом, а также ее влияние на развитие этих экономических наук. Развитие бухгалтерского учета и аудита связано с развитием современных технологий. В настоящее время, в соответствии с техническим прогрессом, роль технологии блокчейн постоянно возрастает. Блокчейн - это распределенная база данных, которая поддерживает постоянно растущий список записей данных, защищенных от подделки и пересмотра. Блокчейн может быть использован в первую очередь в финансовом и банковском секторах, а также в электронном правительстве и административном секторе. Внедрение блокчейн-технологий в бухгалтерский учет и аудит не меняет их фундаментальных принципов, но увеличивает аудиторские возможности.

Блокчейн, бухгалтерский учет, банки, технологии, цифровизация

Короткий адрес: https://sciup.org/170182186

IDR: 170182186 | DOI: 10.24411/2411-0450-2020-10949

Role of blockchain technology in accounting and audit

The invention of blockchain technology can be equated with the invention of a written or Internet network, given their main role in communication between individuals and legal entities, in terms of information transfer, money transfers, etc. The authors analyze the technology, implemented and projected examples of its use, its relationship with accounting and auditing, and its impact on the development of these economic Sciences. The development of accounting and auditing is associated with the development of modern technologies. Currently, in accordance with technological progress, the role of blockchain technology is constantly increasing. The blockchain is a distributed database that supports an ever-growing list of data records that are protected from tampering and revision. Blockchain can be used primarily in the financial and banking sectors, as well as in e-government and the administrative sector. The introduction of blockchain technologies in accounting and auditing does not change their fundamental principles, but increases audit capabilities.

Текст научной статьи Роль технологии блокчейн в бухгалтерском учете и аудите

Общеизвестными являются функции бухгалтерского учета (информационная, аналитическая, оценочная и контрольная) и назначение аудита (повышение доверия к информации, отраженной в соответствующих документах). Эти концептуальные основы остаются неизменными на протяжении многих лет, однако постоянно происходят трансформации в технологиях их сопровождения. Меняют способы обеспечения каждого из этапов бухгалтерского учета: выявление, измерение, обобщение и накопление информации о финансовохозяйственной деятельности субъектов хозяйствования. Так, с начала осуществления фиксации хозяйственных процессов изменилась технология отражения данных в документах и обобщение информации от простого учета, для которого записывались операции, до двойного - когда события стали вноситься в документы вместе с основаниями их осуществления. Такие записи делались (и часто делаются и сегодня) в бумажных регистрах, позже они были перенесены в цифровой среде с широким использованием различного про- граммного обеспечения с помощью компьютеров. Таким образом, был изменен способ накопления данных. После изобретения технологии XBRL нарушаются новые требования к представлению данных деловой (финансовой) отчетности и их передаче заинтересованным лицам. Актуальными и фактически неизменными остаются подходы к предоставлению уверенности пользователям в достоверности сведений в отчетных, учетных документах: необходимость их обработки аудиторами, проверки данных учета, независимо от формы (бумажной или цифровой) [1].

Следовательно, развитие бухгалтерского учета и аудита как профессиональной деятельности неразрывно связано с технологиями, находящимися в постоянной взаимосвязи. И современные подходы к организации информационного потока требуют постоянного внимания со стороны ученых в этой сфере.

С изобретением распределенной базы данных блокчейн и соответствующей технологии работы с данными встал сегодня вопрос о ее применении, в частности, для целей бухгалтерского учета и аудита. Эта технология призвана расширить возможности ведения учета и повысить доверие в обществе к учетной информации. При этом важно выяснить перспективу роли аудиторов в подтверждении достоверности данных финансовой и другой деловой отчетности в условиях применения технологии блокчейн [2].

Вопросам учета и аудита в условиях применения информационных технологий посвящены работы таких авторов как: Одинцов В. Палий, Д. Панков, В. Подольский, А. Романов, Т. Синглетон, Я. Соколов, Дж. Хантон, Дж. Холл, Э. Чамберс. Вопросы применения компьютеров в аудите рассматривали также Н. Абдолмохаммадi, Г. Боднар, П. Уильямс, А. Уильямсон, Дж. Ван Дийк, Р. Каскари-но, Дж. Робертсон, Дж. Чемплейн, В. Хопвуд и другие.

Каждый из указанных ученых внес свой вклад в развитие науки, однако вопросам роли технологии блокчейн в развитии бухгалтерского учета и аудита внимание в научной литературе практически не уделялось.

В современных исследованиях, в которых исследуются актуальные проблемы успешного сочетания информационных технологий с задачами аудита, речь идет о определяющую роль публичной финансовой отчетности, открытость которой возможна именно благодаря применению технологии блокчейн [3].

Также уделяется внимание возможности и перспективности применения технологии в банковском секторе с целью скорейшего принятия кредитными организациями решения о предоставлении услуг благодаря оперативному анализу финансовых показателей в сравнении с другими социальными и персональными данными клиентов и повышение эффективности бизнеса благодаря внедрению технологии блокчейн.

За последние пять лет технология созрела для использования на уровне предприятия, демонстрируя следующие преимущества:

Безопасность: его распределенная консенсусная архитектура устраняет отдель- ные точки сбоя и снижает потребность в посредниках данных, таких как агенты передачи данных, операторы систем обмена сообщениями и неэффективные монополистические утилиты. Ethereum также позволяет реализовать безопасный код приложения, предназначенный для защиты от мошенничества и вредоносных третьих лиц, что делает его практически невозможным для взлома или манипулирования [4].

Прозрачность: он использует взаимоувязанные стандарты, протоколы и общие процессы, действуя как единый общий источник истины для участников сети.

Доверие: его прозрачная и неизменяемая бухгалтерская книга позволяет различным сторонам в бизнес-сети легко сотрудничать, управлять данными и достигать соглашений.

Программируемость: он поддерживает создание и выполнение смарт-контрактов-защищенное от несанкционированного доступа детерминированное программное обеспечение, автоматизирующее бизнес-логику-создавая повышенное доверие и эффективность.

Конфиденциальность: он предоставляет лидирующие на рынке инструменты для гранулированной конфиденциальности данных на каждом уровне программного стека, что позволяет выборочно обмениваться данными в бизнес-сетях. Это значительно повышает прозрачность, доверие и эффективность при сохранении конфиденциальности и конфиденциальности.

Высокая производительность: это частные и гибридные сети, спроектированные таким образом, чтобы поддерживать сотни транзакций в секунду и периодические скачки сетевой активности.

Масштабируемость: он поддерживает взаимодействие между частными и публичными цепочками, предлагая каждому корпоративному решению глобальный охват, огромную устойчивость и высокую целостность mainnet.

Согласно отчету Jupiter Research, внедрение блокчейна позволит банкам реализовать экономию на трансграничных расчетных операциях в размере до 27 миллиардов долларов к концу 2030 года, сокра- тив затраты более чем на 11%. Ethereum, в частности, уже продемонстрировал разрушительную экономику, создав более чем 10-кратные преимущества по стоимости против существующих технологий. Финансовые учреждения признают, что технология распределенных бухгалтерских книг позволит сэкономить миллиарды долларов для банков и крупных финансовых учреждений в течение следующего десятилетия [5].

По оценкам Всемирного экономического форума, к 2027 году 10% мирового ВВП будет сохраняться на базе технологии блокчейн.

Основная банковская деятельность включает в себя транзакционные, кредитные, ипотечные и платежные услуги. Многие из этих служб зависят от унаследованных процессов выполнения. Например, между проверкой информации, кредитным скорингом, обработкой кредитов и распределением средств - это занимает от 30 до 60 дней для физических лиц, чтобы обеспечить ипотеку, и от 60 до 90 дней для малых или средних предприятий, чтобы обеспечить бизнес-кредит. Блокчейн может оптимизировать банковские и кредитные услуги, снижая риск контрагентов, а также сокращая время эмиссии и расчетов. Это позволяет [6]:

-

- Аутентифицированная документация и данные KYC / AML, снижающие операционные риски и позволяющие проводить проверку финансовых документов в режиме реального времени;

-

- Оптимизированные рынки кредитного прогнозирования и кредитного скоринга, мгновенно информируемые сопоставлением активности пользователей и санкционированных данных по сети;

-

- Автоматизированное формирование синдиката, андеррайтинг и выплата средств, т.е. выплата основного долга и процентов, снижение затрат, задержек и трений при синдикации;

-

- Облегченная обеспеченность активами, поскольку оцифровка позволяет в режиме реального времени управлять активами, отслеживать и применять регуляторные меры контроля.

Итак, возвращаясь к вопросу роли блокчейн в развитии бухгалтерского учета и аудита, следует отметить, что описанные выше тенденции и направления использования технологии требуют в первую очередь соответствующей организации учета. К вопросу аудита следует подходить с пониманием, что происхождение каждой операции возможно проверить с помощью истории предшествовавших ей операций.

Важно, что все принципы ведения бухгалтерского учета остаются неизменными с соответствующим применением элементов метода бухгалтерского учета. Изменяется только технология обработки, сохранения, передачи и накопления информации. Так, например, при операциях с активами полностью соблюдаются принципы их учета и признание: контролируемый хозяйствующим субъектом в результате прошлых событий и от использования которого ожидают поступления будущих экономических выгод. При этом блокчейн позволяет осуществить полный, автоматизированный аудит всех операций для признания контролируемости актива организации [7]. Такая проверка реализуется посредством построения и сохранению в блоках информации о первоисточнике происхождения любого актива благодаря описанным выше механизмам сохранения информации: каждая цифровая транзакция оставляет уникальную запись в базе данных, создавая возможности для аудита любого цифрового события в прошлом. Такая запись делается во всех связанных с данным активом реестрах и каждая организация в своей копии такого реестра может получить доступ к соответствующей информации, зная необходимый ключ. Имея доступ к реестрам, другие заинтересованные лица могут получить полную и непредвзятую информацию об объекте исследования, например, принятие решения о выдаче кредита банком или проверки полноты уплаты налогов и тому подобное - блокчейн позволяет осуществить полный, автоматизированный аудит всех операций.

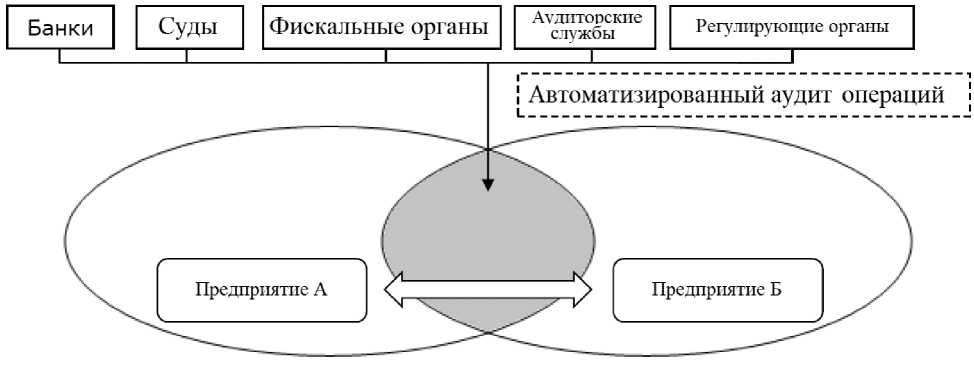

Таким образом, в отличие от сегодняшней практики ведения учета активов, когда для выяснения достоверности информа- ции, необходимо осуществить встречную проверку различных субъектов хозяйствования, документально задействованных в изготовлении, приобретении или измене- нии исследуемого актива, при работе с блокчейн достаточно лишь иметь доступ к копии реестра (рисунок) [8].

Рис. Технология обработки, сохранения, передачи и накопления информации с примене- нием блокчейн

Каждая сделка при такой технологии становится по уровню достоверности как нотариально заверенная, поэтому и доверие к информации приобретает более высокий уровень. Важной и основной задачей аудиторов будет выяснение достоверности первой операции с исследуемым объектом, а все, что были осуществлены позже, будут считаться состоявшимися и достоверными [9].

В статье мы исследовали современные подходы к определению технологии блок-чейн и очертили ее роль в развитии бухгалтерского учета и аудита. Доказано, что такая распределенная база данных является технологией работы с информацией и не меняет основополагающих принципов и основ бухгалтерского учета и аудита. Выяснено, что операции, фиксируемые в такой базе данных, считаются достоверными и могут быть использованы как доказательная база при принятии решений банками о предоставлении клиентам кредитов, по судебным делам и тому подобное. Подтверждением этого является практическая реализация технологии блокчейн в учете операций в отдельных странах, в том числе, и на государственном уровне.

Список литературы Роль технологии блокчейн в бухгалтерском учете и аудите

- Федотова В.В., Емельянов Б.Г., Типнер Л.М. Понятие блокчейн и возможности его использования / В.В. Федотова, Б.Г. Емельянов, Л.М. Типнер / European science. - 2018. - №1 (33).

- Садыржанов Б.Э. Развитие цифровых технологий в деятельности коммерческих банков // Научные записки молодых исследователей. - 2018. - №3.

- Пехтерева Е.А. Инновации в финансовой сфере и практика их применения: технология блокчейн и криптовалюта в России // ЭСПР. - 2019. - №1.

- Евсюкова О.В. Роль и значение бухгалтерского учета в условиях цифровой экономики / О.В. Евсюкова, О.А. Юрьева / Молодой исследователь Дона. - 2019. - №6 (21).

- Клочкова Е.Н. Оценка эффективности использования технологий распределенного реестра в условиях цифровой экономики / Е.Н. Клочкова, Л.В. Овешникова / Статистика и экономика. - 2019. - №2.

- Булычева А.А. Подходы к внедрению блокчейн-технологии в банковскую сферу // Вестник науки и образования. - 2018. - №7 (43).

- Мейксин С.М. Блокчейн в банковском секторе // Вестник науки и образования. - 2019. - №4-1 (58).

- Баев А. А. Блокчейн-технология в бухгалтерском учете и аудите / А.А. Баев, В.С. Левина, А.В. Реут, А.А. Свидлер, И.А. Харитонов, В.В. Григорьев / Учет. Анализ. Аудит. - 2020. - №1.

- Апатова Н. В. Анализ влияния блокчейн-технологии на финансовую систему / Н.В. Апатова, О.Л. Королев, А.П. Круликовский / Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. - 2017. - №6.