Роль учетно-аналитического обеспечения в функционировании системы экономической безопасности хозяйствующих субъектов

Автор: Рощектаев Сергей Александрович, Рощектаева Ульяна Юрьевна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 3 (27), 2019 года.

Бесплатный доступ

Статья посвящена организации учетно-аналитического обеспечения как одной из составляющей системы экономической безопасности хозяйствующих субъектов экономики Российской Федерации. Рассмотрены основные направления осуществления учетно-аналитического обеспечения, его содержание и роль в подготовке информации, используемой для принятия управленческих решений, направленных на поддержание стабильного функционирования хозяйствующих субъектов экономики страны.

Экономическая безопасность, учетно-аналитическое обеспечение, хозяйствующий субъект, содержание учетно-аналитической деятельности, составляющие учетно-аналитической деятельности

Короткий адрес: https://sciup.org/143169571

IDR: 143169571 | УДК: 657.375.1 | DOI: 10.31775/2305-3100-2019-3-78-82

The role of accounting and analytical support in the functioning of the system of economic security of economic entities

This article is devoted to the organization of accounting and analytical support as one of the components of the system of economic security of economic entities of the Russian Federation. The main directions of accounting and analytical support, its content and role in the preparation of information used for management decisions aimed at maintaining the stable functioning of economic entities of the country are considered.

Текст научной статьи Роль учетно-аналитического обеспечения в функционировании системы экономической безопасности хозяйствующих субъектов

For сitation: Roshchektaev S. A., Roshchektaeva U. Y.The role of accounting and analytical support in the functioning of the system of economic security of economic entities. Scientific bulletin of the Southern Institute of Management. 2019;(3):78-82. (In Russ.)

There is no conflict of interests

Организация экономической безопасности на отечественных предприятиях требует системного подхода. По мнению ведущих ученых, занимающихся проблемами безопасности субъектов хозяйствования, под системой экономической безопас- ности следует понимать интеграцию теоретических подходов и практических действий, которые обеспечивают максимально полную защиту от всех видов угроз и опасностей их деятельности [1].

Такая система эффективна только тогда, когда ей соответствующим образом управляют, поддерживают ее стабильное функционирование на всех уровнях, с целью предупреждения (недопущения) просчетов в управлении устойчивым развитием предприятия, утечки конфиденциальной экономической информации, нарушение правил хранения коммерческой тайны, экономических диверсий и тому подобное [2].

Анализ последних исследований и публикаций, в которых начато решение данной проблемы, показал что проблемам обеспечения функционирования системы экономической безопасности субъектов хозяйствования и характеристике отдельных ее составляющих посвящено немало работ таких ученых, как И. Белоусова, А. Захаров, С. Ерохин, А. Кириченко, А. Козаченко, А. Ляшенко. Вместе с тем, анализ научных публикаций позволяет констатировать тот факт, что в современных теоретических и методологических разработках отсутствует системность исследований связанных с обоснованием отдельных составляющих информационного обеспечения функционирования системы экономической безопасности предприятий, требующих дальнейшего рассмотрения.

Основополагающее место в системе информационного обеспечения экономической безопасности составляет учетно-аналитическое обеспечение. Под учетно-аналитическим обеспечением экономической безопасности хозяйствующего субъекта следует понимать совокупность информационных данных, включая методы и технологии разнообразных видов учета, анализа и безопасности с целью принятия управленческих решений по противо- действию внутренним и внешним угрозам безопасности деятельности хозяйствующего субъекта и его устойчивому развитию.

Таким образом, с одной стороны, учетно-аналитическое обеспечение является информационной основой для осуществления мониторинга оценки состояния и уровня экономической безопасности предприятия, а с другой – специфическим видом профессиональной деятельности в области безопасности, который непосредственно влияет на ее обеспечение и характеризуется субъектами деятельности, формами и принципами реализации [3].

Но несмотря на всю важность учетно-аналитической составляющей в обеспечении экономической безопасности хозяйствующего субъекта, системных научных исследований, по методик и технологий сбора и обработки учетно-аналитической информации в системе экономической безопасности отечественных предприятий пока не осуществлено.

Целью данного исследования является освещение основных проблем по организации учетно-аналитического обеспечения в системе экономической безопасности отечественных предприятий.

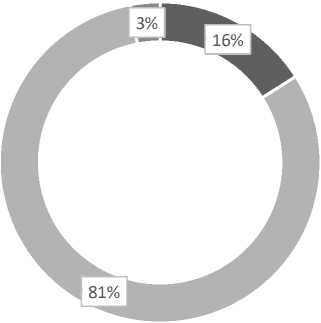

Проведение последних исследований промышленных предприятий, показывает, что на большинстве российских предприятий прослеживается отсутствие или бессистемность учетно-аналитического обеспечения системы экономической безопасности (рис. 1).

Так 81% опрошенных субъектов хозяйствования считает, что учетно-аналитическое обеспечение функционирования системы экономической без-

совсем отсутствует не в полном объеме на достаточном уровне

Рисунок 1. Результаты исследований существования системы учетно-аналитического обеспечение экономической безопасности хозяйствующих субъектов РФ

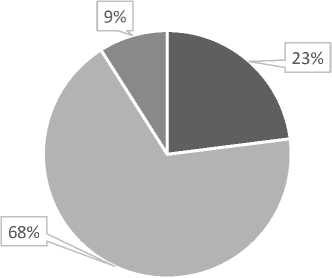

одно из условий развития предприятия

необходимое условие обеспечения безопасности предприятия инструмент контроля за бухгалтерией

Рисунок 2. Распределение взглядов на осуществление учетно-аналитического обеспечения системы экономической безопасности хозяйствующего субъекта опасности на их предприятиях осуществляется не в полном объеме, 16% – утверждает, что такого обеспечения в системе экономической безопасности их предприятий не осуществляется вовсе и только 3% опрошенных заявили, что на их предприятиях существует система учетно-аналитического обеспечения экономической безопасности.

Такое положение они объясняют, в первую очередь, отсутствием теоретических разработок по использованию учетной информации в системе обеспечения экономической безопасности предприятия. При этом представители каждой из указанных групп на вопрос: «Нужно ли для вашего предприятия учетно-аналитическое обеспечение системы экономической безопасности?» дали утвердительный ответ, что еще раз подтверждает актуальность данного направления исследований.

При определении взглядов на сущность осуществления учетно-аналитического обеспечения функционирования системы экономической безопасности на предприятиях, где работают опрошенные, ответы распределились следующим образом (рис. 2).

Итак, подавляющее большинство опрошенных (91%) считает осуществления учетно-аналитического обеспечения функционирования системы экономической безопасности необходимым условием как поддержание безопасности, так и устойчивого развития хозяйствующего субъекта.

В связи с этим в основу учетно-аналитического обеспечения функционирования системы экономической безопасности должна быть возложена новая парадигма традиционного бухгалтерского учета с учетом информационных потребностей различных пользователей. Такой учет должен быть многоцелевым, интегрировать методики финансового, управленческого и стратегического учета, способствовать снижению информационного риска для пользователей и обеспечивать достоверное отображение информации об отдельных характеристиках хозяйственной деятельности в ретроспективном и перспективном разрезах. В сочетании с аналитической системой и специальными методами безопасности, система многоцелевого бухгалтерского учета должна стать основой информационного обеспечения функционирования системы экономической безопасности субъекта хозяйственной деятельности.

Становится очевидным, что обобщение такой информации при обеспечении экономической безопасности должно происходить в едином информационном центре, который мог бы объединить сбор данных, проверку их достоверности, обработку и предоставление сведений отдельным пользователям в зависимости от потребности в ней.

Представляется весьма сомнительным, что такой центр можно организовать в рамках традиционной бухгалтерии, поскольку ее сотрудники ориентированы исключительно на свои узкие функции по подготовке финансовой отчетности, о чем свидетельствует тот факт, что управленческий учет, до сих пор так и не получил статус обязательного на каждом предприятии, а стратегический учет вообще не воспринимается учетными работниками. Таким образом, становится понятным, что, такой центр способен возглавить только специалист по информационному менеджменту (аналитик), поскольку бухгалтеры в основной своей массе сегод- ня не в состоянии получить неформализованные данные и превратить их в информацию для менеджеров по составляющим экономической безопасности.

В связи с этим актуальной проблемой становится выделение учетно-аналитической деятельности по обеспечению экономической безопасности в самостоятельное направление знаний, требует отдельного подготовки аналитиков. Такая деятельность является составной частью системы экономической безопасности предприятия, и заключается в профессионально организованной работе аналитиков по вопросам финансово-экономической безопасности, направленной на получение, анализ и оценку информации, позволяет определить критерии, уровень и состояние экономической безопасности собственного предприятия или иного субъекта ведения хозяйства, деятельность которого может повлиять на состояние безопасности собственного предприятия [4].

Объектом деятельности аналитика по вопросам финансово-экономической безопасности является осуществление оценки эффективности функционирования системы экономической безопасности субъекта хозяйственной деятельности с использованием методов финансового анализа, бухгалтерского учета, а также специальных методов обеспечения безопасности.

Предметом его деятельности является установление индикаторов и критериев оценки уровня и состояния экономической безопасности предприятия, определение финансовой надежности отдельных его партнеров, разработка рычагов гармонизации экономических и социальных отношений с внешними и внутренними субъектами деятельности с целью недопущения возникновения угроз, влияющих на экономическую безопасность предприятия.

Анализ задач, связанных с предоставлением учетно-аналитической информации для обеспечения экономической безопасности хозяйствующего субъекта, свидетельствует о том, что учетно-аналитическая деятельность должна осуществляться в подразделении экономической безопасности, а специалисты которые ее воплощают должны быть штатными работниками этого подразделения.

Но несмотря, на довольно существенную профессиональную нагрузку, которую несут аналитики по вопросам финансово-экономической безопасности и значительную практическую потребность в таких специалистах, подавляющее большинство хозяйствующих субъектов России не имеет в своем штате соответствующих должностей.

При подготовке этих специалистов следует помнить, что в сегодняшних условиях безопасность хозяйствующих субъектов проходит прежде всего в плоскости финансово-экономических отношений и интересов и требует от специалистов базовых знаний по экономике, финансов, права. Знания по оперативно-розыскной деятельности являются дополнительными и не играют главную роль в обеспечении безопасности предприятий. То есть, специалист по экономической безопасности субъектов хозяйственной деятельности должен иметь специальную финансово-экономическое и юридическое образование в этой области [5].

Таким образом, современная система учетноаналитического обеспечения требует нового сущностного наполнения как комплекса взаимодействующих и взаимосвязанных методов, методик, процедур и моделей, предназначенных для обоснования принятия управленческих решений в сфере обеспечения экономической безопасности предприятия [6]. Она должна включать в себя все без исключения учетно-аналитические инструменты с целью получения синергетического эффекта от их комплексного применения при обеспечении стабильного и устойчивого финансового состояния предприятия.

Список литературы Роль учетно-аналитического обеспечения в функционировании системы экономической безопасности хозяйствующих субъектов

- Лазарева Г.И., Ефремова Л.А., Рощектаева У.Ю. Изучение финансовой составляющей экономической безопасности предприятия: методы, инструменты и проблемы // Экономика и управление: проблемы, решения. 2018. Т. 4. № 10. С. 123-130.

- Гусев В.С., Кузин Б.И., Медников М.Д., Соколицын А.С., Степашин С.В., Федотов А.В., Шульц В.Л. Экономика и организация безопасности хозяйствующих субъектов. СПб.: ИД «Очарованный странник», 2001. 256 c.

- Рощектаева У.Ю. Формирование достоверной финансовой отчетности в условиях инфляции. Дис.. канд. экон. наук. Краснодар; 2006.

- Володин В.М., Рожкова Л.В. Механизмы обеспечения экономической безопасности // Модели, системы, сети в экономике, технике, природе и обществе. 2016. № 1 (17). С. 48-52.

- Михайленок Н.О., Шнайдер О.В. Значение учетноинформационной системы в финансово-хозяйственной деятельности коммерческой организации // Азимут научных исследований: экономика и управление. 2015. № 3 (12). С. 62-66.

- Гнилицкая Л.В. Проблемы и перспективы усовершенствования системы бухгалтерского учета для удовлетворения потребностей экономической безопасности предприятия // Бухгалтерский учет и анализ. 2014. №4. С. 3-9.