Роль учетно-аналитического обеспечения в управлении предприятием

Автор: Сыровацкая Т.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (26), 2018 года.

Бесплатный доступ

В статье рассмотрены сущность и роль учетно-аналитического обеспечения в управлении предприятием; приведены элементы учетно-аналитической системы предприятия и их краткая характеристика; раскрыты основные компоненты внешней информации, необходимые для обработки учетно-аналитической системой; выделены проблемные вопросы организационных аспектов учетно-аналитической системы.

Учетно-аналитическое обеспечение, бухгалтерский учет, налоговый учет, управленческий учет, внутренний контроль, экономический анализ, внешняя информация, учетно-аналитическая система

Короткий адрес: https://sciup.org/140279971

IDR: 140279971

The role of accounting and analytical support in business management

The paper examines the nature and role of accounting and analytical support in enterprises management. It presents the elements of accounting and analytical enterprise and their brief characteristics. The authors disclose the main components of external information necessary for the processing of the registration and analysis system. They highlight the problematic issues of accounting and organizational aspects of the analytical system.

Текст научной статьи Роль учетно-аналитического обеспечения в управлении предприятием

Эффективная работа любого предприятия в настоящее время невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления. Одним из самых главных критериев оптимальной работы системы управления является эффективное использование материальных, финансовых и людских ресурсов. Управленческий учет позволяет использовать для этого необходимый механизм, при помощи которого можно комплексно рассмотреть и изучить вопросы планирования, оперативного контроля и учета отдельных видов деятельности. И сегодня рыночные условия экономики ставят в качестве одной из самых важных задач для хозяйствующих субъектов формирование системы, которая сможет обеспечить руководство организации своевременной, достоверной, полной и прозрачной информацией. Данная проблема информационного обеспечения тесно связана с учетноаналитической системы.

Причем зачастую из-за некорректной постановки задач и целей для функционирующей учетно-аналитической системы, возникают проблемы и различные сложности. Как правило, система оказывает неэффективна либо из-за того, что она не справляется с поставленными вопросами, либо из-за увеличения расходов на ее полноценную работу. В настоящее время все больше научных работ посвящается вопросам роли учетно-аналитического обеспечения управления организацией. Но при этом остается еще очень много нерешенных и требующих уточнений моментов, касаемо формирования по-настоящему эффективной системы учетно-аналитического обеспечения предприятия.

В разных источниках большое количество различных трактовок понятия «Учетно-аналитического обеспечения». Причем часть авторов рассматривает УАО в узком смысле, ограничивая охват используемых данных, а часть в широком, учитывая все методы, функции, подсистемы. Но при некотором объединение всех определений, можно сформулировать следующее: «Учетно-аналитическое обеспечение управления предприятием — это непрерывный процесс формирования и обработки информации, связанной с осуществлением финансово-хозяйственной деятельности организации, и представление его результатов в необходимых аналитических разрезах для принятия обоснованных и эффективных управленческих решений.»[1]. Таким образом, информация не ограничивается и может представлять из себя любые сведения, которые смогут повлиять на принятие управленческого решения и деятельности организации в целом. Информация делится на два типа: внутренняя и внешняя. Соответственно, собранная внутри организации на основе фактов хозяйственной деятельности, и внешняя, полученная за счет данных статистики, различных агентств, Интернета и т.д. Причем УАО не замыкается в какие-то конкретные рамки, и данные для обработки собираются не только текущих, но и предыдущих периодов. Очевидно, что это даст большую возможность для обнаружения и предотвращения неэффективных действий.

Учетно-аналитическая система - это комплекс методов и элементов, позволяющий собирать, обрабатывать и оценивать информацию. Стоит отметить, что для каждой компании это будет свой собственный уникальный набор инструментов для решения конкретных задач в соответствии с протекающими бизнес-процессами. Но в тоже время, у всех УАС есть ряд схожих элементов, которые представлены на рисунке 1.

На рисунке идет разделение на учетную и аналитическую подсистемы. Учетная подсистема включает в себя: бухгалтерский (финансовый) учет, управленческий учет, налоговый учет и внутренний контроль ведения бухгалтерского учета и составления отчетности. Стоит учитывать, что на предприятиях в зависимости от уровня их развития, могут присутствовать или отсутствовать определенные элементы. Например, если организация составляет бухгалтерскую отчетность в соответствии с МСФО, то необходимо внести доп. элемент в учетную подсистему. Итоговую структуру учетной подсистемы определяет само предприятие.

На рисунке 1 внутренний контроль имеет немаловажную роль в принятии эффективных решений, поэтому выделен, как отдельный элемент.

Кальницкая И.В. выделяет три основных структурных части:

-

— бухгалтерская финансовая информационная система;

-

— бухгалтерская управленческая информационная система;

-

— бухгалтерская налоговая информационная система[2].

Кальницкая И.В. считает, что в состав бухгалтерской финансовой информационной системы должны входить:

-

— бухгалтерский финансовый учет;

-

— бухгалтерская финансовая отчетность;

-

— финансовый анализ.

В состав бухгалтерской управленческой информационной системы:

-

— бухгалтерский управленческий учет;

-

— бюджетирование;

-

— управленческая отчетность;

-

— управленческий анализ.

А в состав бухгалтерской налоговой информационной системы:

-

— налоговое планирование;

-

— налоговый учет;

-

— налоговый анализ [2].

Безусловно, данная группировка подчеркивает все основные компоненты с теоретической точки зрения. В то время как на рисунке 1 представлен более прикладной вариант. В первую очередь это связано с тем, что в средних и крупных компаниях учетной и аналитической информацией занимаются различные подразделения. Также отличаются в разных подразделениях и методы обработки данных. Если не учитывать этого разделения на учетную и аналитическую подсистему, во многих организациях могут возникать нестыковки из-за расхождения в способах анализа. При всем этом все компоненты, выделенные Кальницкой И.В. сохраняются, и дополнительно добавляется элемент «Внутренний контроль».

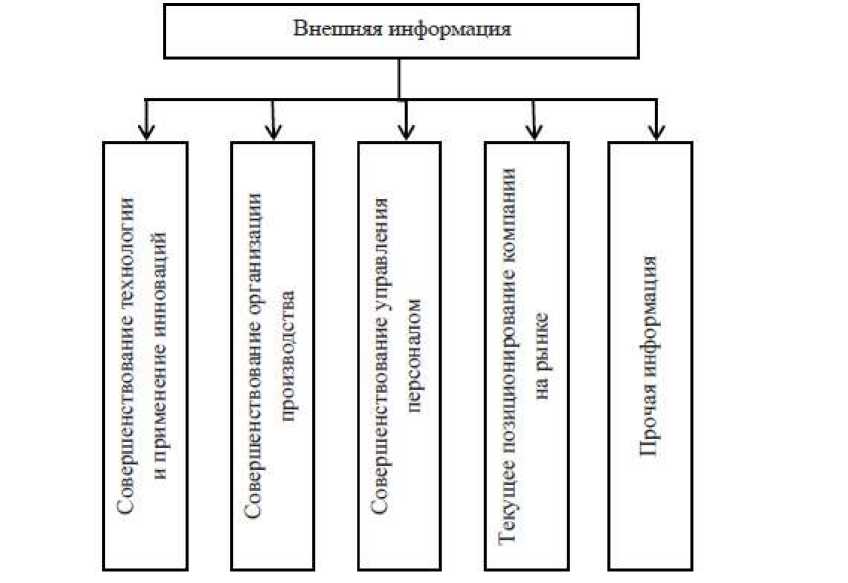

На сегодняшний день роль внешней информации существенно возросла. Она также играет немаловажную роль и может включать в себя различные элементы, в зависимости от размеров и направленности компании. Это связано со стремительным развитием информационных технологий и сети Интернет. И из-за сложностей, возникающих при структурировании и обработке информации, полученной из внешних источников, данной теме уделяется не так много внимания в экономической литературе.

Рисунок 2. Компоненты внешней информации, используемые в учетно-аналитической системе

Основные элементы Внешней информации изображены на рисунке 2.

Одним из главных недостатков внешней информации является ее достоверность. Так как невозможно охватить весь спектр данных, а собранные мнения могут быть субъективными, ценность и корректность этих данных будет определяться в большей степени аналитиком предприятия. Также данный рисунок может быть дополнен, в зависимости от возможностей и отрасли предприятия.

В современных условиях каждой кампании необходимо следить за техническими нововведениями и, по мере возможности, стараться внедрить их в свое производство. Также необходимо следить за развитием технологии производства у поставщиков и конкурентов. Инновации могут сыграть решающую роль в развитии и конкурентоспособности организации. Примером может послужить использование электронных ценников в магазинах. При постепенном переходе с бумажных, увеличивается корректность цен, уменьшаются затраты на печать и доставку, а также появляется возможности установления новой стоимости в любой момент.

Тоже самое касается совершенствования организации производства. Новые технологии могут позволить вывести объемы компании на новые уровни, а также повысить качество, используя роботизированную технику.

Не стоит забывать и о персонале. Высокий уровень квалификации и удовлетворенность рабочим местом сотрудника позволит повысить производительность труда. А так как благосостоянии компании напрямую зависит от персонала, формирование и обработка информации в этой сфере только поможет в увеличение эффективности предприятия. Возможные методы роста конкурентоспособности – мотивация сотрудников, корректное соответствие заработной платы и производительности труда, повышение квалификации и обучение.

Важным фактором, требующим обязательной обработки, требует текущие положение предприятия на рынке. Для построения максимально эффективной стратегии развития организации, мониторинг конкурентов должен проводиться на постоянной основе. Вся эта информация позволяет оперативно принимать эффективные решения в соответствии с проводимой стратегией компании в условиях меняющихся внутренних и внешних факторов.

Таким образом, рассмотрены все блоки рисунка 2. Каждый компания для себя может выделить дополнительные источники внешней информации, играющие важную роль непосредственно для нее и выделена в блоке «Прочая информация». Очевидно, что обработка информации по вышеперечисленным элементам – одна из обязательных функций аналитической подсистемы предприятия.

Понимание сути и роли учетно-аналитической системы в управлении предприятием позволяет разработать механизм оценки эффективности ее компонентов, найти направления ее оптимизации, создать принципиально новую информационную концепцию для реализации стратегии развития компании.

Список литературы Роль учетно-аналитического обеспечения в управлении предприятием

- Кальницкая И.В. Учетно-аналитическая концепция интегрированной информационной системы для целей управления организацией: теория и методология: автореф. дис. канд. экон. наук. Екатеринбург, 2011.

- Тхагапсо М.Б. Комбинирование как эффективное направление диверсификации производства (по материалам сахарной промышленности Краснодарского края): дис. канд. экон. наук. Краснодар, 1997.

- Вайкок М.А. Оценка влияния бизнес-процессов на эффективность деятельности промышленного предприятия // Российское предпринимательство. 2014. № 8. С. 71-82.

- Тхагапсо М.Б., Галицкая Ю.Н. Методические основы прогнозирования финансовой устойчивости организации // Управление экономическими системами. 2014. № 4. С. 124-135.

- Положение по бухгалтерскому учету «Оценочные обязательства, условные активы и условные обязательства» (ПБУ 8/10): приказ Минфина РФ от 13.12.10 г. №167н: [в ред. от 06.04.15 г.] // СПС КонсультантПлюс. М., 2015.