Роль учетной информации для обоснования управленческих решений на этапе логистики

Автор: Тулуш А.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (104), 2023 года.

Бесплатный доступ

Актуальность темы статьи очевидна, поскольку учетная информация и ее роль в принятии в целом управленческих решений, а не только на этапе логистики, является ключевыми и характеризующими производственно-хозяйственную деятельность предприятия. Цель выполненного исследования заключалась в раскрытии роли учетной информации для обоснования управленческих решений на этапе логистики. По итогу был сделан вывод что учетная информация, управленческие решения на этапе логистики являются взаимосвязанными и взаимозависимыми. Учетная информация находится на пересечении множества информационных потоков и является источником сведений для принятия управленческих решений. При обосновании управленческих решений на этапе логистики важным является правильное использование учётной информации, поскольку это позволяет предприятию облегчить бизнес-процесс и быть конкурентоспособным и успешным.

Учетная информация, логистика, управленческие решения, предприятие, учет, бизнес-процесс

Короткий адрес: https://sciup.org/170200835

IDR: 170200835 | DOI: 10.24412/2411-0450-2023-10-2-175-178

The role of accounting information to justify management decisions at the logistics stage

The relevance of the topic of the article is obvious, since accounting information and its role in making managerial decisions in general, and not only at the logistics stage, are key and characterize the production and economic activities of the enterprise. The purpose of the study was to disclose the role of accounting information to justify management decisions at the logistics stage. As a result, it was concluded that accounting information, management decisions at the logistics stage are interrelated and interdependent. Accounting information is located at the intersection of many information flows and is a source of information for making managerial decisions. When justifying management decisions at the logistics stage, it is important to use accounting information correctly, since this allows the company to facilitate the business process and be competitive and successful.

Текст научной статьи Роль учетной информации для обоснования управленческих решений на этапе логистики

Актуальность темы статьи состоит в том, что учетная информация и ее роль в принятии в целом управленческих решений (не только на этапе логистики), является ключевыми и характеризующими производственно-хозяйственную деятельность предприятия. Поскольку учетная информация на этапе логистики позволяет предприятию облегчить бизнес-процесс, быть конкурентоспособным и успешным.

Цель выполненного исследования заключалась в раскрытии роли учетной информации для обоснования управленческих решений на этапе логистики.

Опираясь на учетную информацию, можно охарактеризовать в целом деятельность всего предприятия. Учетная информация достаточно объёмна и разнообразна и является ядром в принятии управленческих решений, поскольку ценность ее состоит в полноте, точности и оперативности и достоверности.

Посредством учетной информации моделируется связи предприятия с внешней и внутренней структурой, которая позволяет распределять права исполнителей и их ответственность за экономическую эффективность. Также на основании учетной информации корректируется плановая информация, проводится анализ предприятия.

Учетная информация включает в себя как данные бухгалтерского финансового учета и данные других учетных систем, например, налогового и управленческого учета. Следовательно, учетная информация имеет непосредственное влияние на принятия управленческих решений.

Учетная информация - это основные данные, по которым ведется учет финансовой и бухгалтерской деятельности предприятий. Она включает в себя информацию о дебиторах и кредиторах, остатках на счетах, расходах и доходах. Учетная информация является важнейшим ресурсом для составления финансовых отчетов и принятия управленческих решений.

На рисунке 1 представлены ключевые функции учетной информации.

Контрольная функция:

помогает контролировать бизнес-процессы, позволяя выявлять ошибки и недостатки. Она позволяет управлять финансовыми потоками и сокращать расходы.

Аналитическая функция:

Анализ учетной информации позволяет определить направления дальнейшего развития, разрабатывать маркетинговые стратегии и определять эффективность бизнес-процессов.

ФУНКЦИИ УЧЕТНОЙ ИНФОРМАЦИЯ

Отчетная функция:

используется для подготовки отчетов и аналитических материалов, которые нужны для передачи информации о деятельности компании руководству, инвесторам, и Хдругим заинтересованным сторонам.

Системати зационная функция: систематизирует данные о бизнес-процессах компании, организуя их в определенном порядке. Опа позволяет создавать единый информационное пространство и определять зависимости между показателями. ,

Рис. 1. Функции учетной информации [ 2 ]

Согласимся с мнением П.А. Алеткина о том, что учетная информация позволяет сформировать полную информацию обо всех сферах деятельности предприятия [ 1, с. 245 ] .

Логистикой является определенный процесс, который позволяет упорядочить все этапы управления материальными потоками. Логистика – это управление, которое синхронизирует такие обеспечивающие действия, как закупки, производство, продажи и распределение, с потребностями. Логистика направлена на повышение конкурентоспособности путем реализации удовлетворения потребностей клиентов, сокращения убыточных запасов и минимизации их передачи, а также снижения затрат на поставку.

В самом простом понимании логистика включает в себя планирование, внедрение и контроль эффективного хранения товаров и их транспортировки от пункта происхождения до конечного пункта назначения (пункта потребления), то есть это процесс управления движением и хранением сырья компонентов и готовой продукции в хозяйственном обороте с момента уплаты денег поставщикам до момента получения денег за доставку конечной продукции потребителю.

Но важно подчеркнуть, что объектом логистики может быть как материальные потоки, такие как потоковые процессы, такие как выполнение заказов потребителей, продвижение продукции по цепи поставок, или любая комбинация из них.

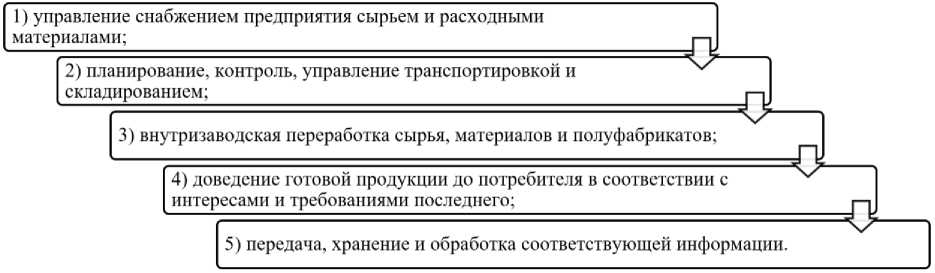

Основные вопросы (функции) логистики бизнес-процессе, представим на рисунке 2.

Рис. 2 Функции логистики в бизнес-процессе [ 4 ] .

По мнению Т. Аллегри и с которым мы согласимся, логистика позволяет снизить временной интервал от приобретения сырья до поставки продукта потребителю, а также снизить затраты за счет сокращения материальных запасов.

Этап логистики является одним из сложных, но при этом четко отработанным механизмом, который и объединяет в себе различные элементы, такие как использование учетной информации. Следовательно, логистика является тем самым инструментом в менеджменте способствующий достичь целей предприятия за счет эффективного управления материальными, информационными потоками.

Логично предположить то, что на этапе логистики использование учетной информации является неоспоримым, поскольку этап логистики невозможен без использования учетной информации и напрямую используются при принятии управленческих решений [ 3 ] . Иными словами, все генерируемые данные по предприятию должны быть востребованы управленческой системой предприятия.

Значимость учетной информации при принятии управленческих решений на этапе логистики важно не в меньшей степени, чем на этапе производства и сбыта продукции, поскольку учетная информация на этапе логистики позволяет:

– определить ценовой порог для приобретаемых товарных запасов и минимизации закупочных цен при заключении договоров поставки;

– определить оптимальное размещения и определения площади склада;

– определить оптимальный объем закупок;

– определить периодичность формирования заявки на приобретение товарных запасов;

– грамотно проектировать процессы транспортирования и перемещения мате-

– составить график подачи материалов в производство;

– оптимизировать логистические издержки до момента передачи материалов в производство

– минимизировать материальные затраты по закупаемым товарам при соблюдении заданных уровня качества материалов и сроков выполнения поставок;

– рассчитать оптимальность использование грузоподъемного оборудования;

– организовать эффективное взаимодействие всех отделов, в частности отдела снабжения с производственными, сбытовыми и прочими подразделениями предприятия.

Подводя итоги отметим, что, как было выяснено, учетная информация в целях обоснования управленческих решений на этапе логистики являются, взаимосвязанными и взаимозависимыми. Учетная информация находится на пересечении множества информационных потоков и является источником сведений для принятия управленческих решений. При обосновании управленческих решений на этапе логистики важным является правильное использование учётной информации, поскольку это позволяет предприятию облегчить бизнес-процесс, быть конкурентоспособным и успешным.

риалов;

Список литературы Роль учетной информации для обоснования управленческих решений на этапе логистики

- Алеткин П.А. Учетно-аналитическая информация в системе управления эффективностью деятельности и конкурентоспособностью организации / П.А. Алеткин, А.С. Романова // Экономика и право. - 2022. - № 12. - С. 248-252.

- Белов М.Т. Специфика управленческих решений в системе управления организацией / М.Т. Белов, А.В. Рачипа, С.И. Самыгин // Гуманитарные, социально-экономические и общественные науки - 2018. EDN: YTMSRY

- Монгуш О.Н. Роль менеджмента в управлении организацией // О.Н. Монгуш, А.Р. Сарыглар // В сборнике: Управление социально-экономическими системами: теория, методология, практика. Сборник статей VI Международной научно-практической конференции: в 2 ч. - 2019. - С. 93-95. EDN: QNBDPQ

- Монгуш О.Н. Управленческий учет и контроль в менеджменте / О.Н. Монгуш, З.Н. Сат //ФГБОУ ВО "Тувинский государственный университет". - 2018. - С. 50-52. EDN: LBVKIX

- Монгуш О.Н. Экономика: учебно-методическое пособие / Ч.Г. Донгак, О.Н. Монгуш, А.А. Серээжикпей, А.Э. Чульдум. - Кызыл: Изд-во ТувГУ, 2015. - 71 с.