Роль внутреннего аудита в повышении эффективности управления компанией в условиях кризиса

Автор: Шестопалько А.К., Бжассо А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 3-2 (54), 2021 года.

Бесплатный доступ

В статье рассмотрены причины экономической нестабильности и ее влияние кризиса на финансовое состояние компаний, стадии финансового кризиса. Описана сущность и значение внутреннего аудита, его задачи и роль в повышении эффективности управления компанией, а так же структура службы внутреннего аудита. Отражено значение внутреннего аудита в принятии управленческих решений, в целях повышения эффективности управления компанией.

Компании, кризис, система внутреннего аудита, структура, риски, управленческие решения, эффективность управления, финансовая устойчивость

Короткий адрес: https://sciup.org/170188616

IDR: 170188616 | DOI: 10.24412/2500-1000-2021-3-2-249-252

The role of internal audit in improving the efficiency of company management in a crisis

The article examines the causes of economic instability and its impact on the financial condition of companies, the stages of the financial crisis. The article describes the essence and significance of internal audit, its tasks and role in improving the efficiency of the company's management, as well as the structure of the internal audit service. The importance of internal audit in making management decisions in order to improve the efficiency of the company's management is reflected.

Текст научной статьи Роль внутреннего аудита в повышении эффективности управления компанией в условиях кризиса

Российским компаниям в условиях кризиса приходится довольно непросто и скорость выхода из кризиса во многом зависит от того, каковы причины его возникновения и как быстро он будет выявлен.

В процессе развития финансового кризиса можно выделить четыре основные стадии:

-

1. Уменьшение эффективности использования капитала, падение рентабельности и абсолютных значений объемов прибыли.

-

2. Появление убыточности производства.

-

3. Отсутствие собственных средств, снижение платежеспособности.

-

4. Состояние растущей неплатежеспособности.

Во многих компаниях главным критерием приближающегося финансового кризиса служит рост просроченной кредиторской задолженности, а также частое увеличение лимитов по отгрузке товаров покупателям и нарушение ими установленных сроков оплаты, излишки запасов и т.д.

Таким образом, в современных условиях хозяйствования, компании подвержены различным рискам, как внешним, так и внутренним.

Надо отметить, что есть риски, не зависящие от эффективности корпоративного управления, а в большей мере вызваны ситуациями, связанными с производственной деятельностью, по этой причине миними- зация негативных явлений, одна из важнейших задач руководства компаний [1].

Надо отметить, что в современных условиях возникновение кризисных ситуаций, приводящих к банкротству, в основном связаны с не эффективным управлением компаниями, слабым корпоративным контролем, внешними факторами, от которых компания не застрахована и не может предвидеть их[2].

Особенно важно учитывать влияние внешних отрицательных факторов и проводить оценку возможных последствий от них в бизнес-структурах – участниках государственно-частного партнерства. Государство рассчитывает на то, что проект будет реализован в сроки, а для этого бизнес должен обеспечить для себя на период реализации проекта определенную устойчивость и финансовую стабильность. Помочь в этом может служба внутреннего аудита [3].

В сложившейся сложной экономической ситуации, возрастает роль службы внутреннего аудита, деятельность которой позволит предвидеть многие надвигающиеся негативные факторы и позволит управленческому аппарату компаний, принять меры противодействия этим факторам.

Внутренний аудит – деятельность по предоставлению объективной информации о состоянии систем управления рисками и внутреннего контроля, а также систем управления рисками компании, создание и применение рекомендаций по их совершенствованию [4].

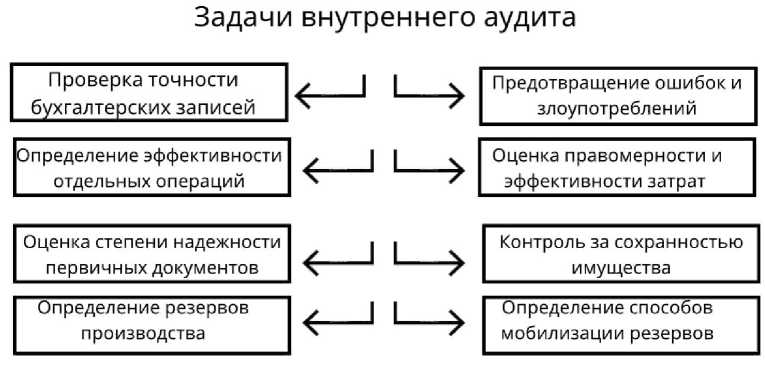

Рассмотрим задачи службы внутреннего аудита, которые представлены на рисунке 1.

Рис. 1. Задачи службы внутреннего аудита

Состав и структуру службы внутреннего аудита, которую целесообразно создавать в компаниях, представлены в таблице 1.

Таблица 1. Структуру службы внутреннего аудита

|

Состав службы внутреннего аудита |

|

|

Руководитель службы внутреннего аудита |

|

|

Специалист по расчетам с головной организацией |

|

|

Специалист по камеральным и документальным проверкам филиалов |

|

|

Методисты-бухгалтеры |

|

|

Специалист по налогообложению |

ревизионную деятельность;

|

|

Специалист по право вым вопросам |

|

|

Специалист по финансовому анализу |

|

|

Специалисты по информационным технологиям |

|

В условиях кризиса у службы внутреннего аудита появляются дополнительные задачи, решение которых так же необхо- димо:

-

1) Актуализация аудиторских планов обеспечения непрерывности деятельности и финансовой устойчивости.

-

2) Актуализация аудиторских планов восстановления бизнеса – данные планы предусматривают возможные развития событий при чрезвычайной ситуации.

-

3) Стресс-тестирование – отвечает на такие вопросы, как изменение основных показателей финансовой устойчивости, дефицит капитала и ликвидности.

Решение поставленных задач поможет повысить эффективность управления компанией и в полной мере обеспечить соблюдение рекомендаций во время кризисной ситуации:

-

– провести переоценку рисков предприятия для последующего планирования своей деятельности;

– оценить полноту и адекватность применяемых антикризисных мер [5].

В условиях кризиса служба внутреннего аудита позволит:

– обеспечить эффективное функционирование и финансовую устойчивость;

– сохранить и эффективно использовать ресурсы и потенциал компании;

– своевременно выявить и максимально сократить коммерческие, финансовые и иные риски в управлении компанией;

– создать адекватную, современным условиям хозяйствования, систему информационного обеспечения всех уровней управления.

Анализ и подтверждение учетной информации компании, как основная задача аудита, предполагает постоянное развития подходов и методов данного процесса, сопоставимых усложнению исследуемой информации, появлению новых способов учета и обработки финансовых показателей компании [6].

Таким образом, служба внутреннего аудита является важной составляющей компаний и в трудное время она способна решить ряд нарастающих проблем, чтобы предотвратить ухудшение финансового состояния предприятия и позволит повысить эффективность управления компанией.

Список литературы Роль внутреннего аудита в повышении эффективности управления компанией в условиях кризиса

- Гукасян З.О., Толмачева О.И., Вайкок М.А., Мартынова Т.А., Бжассо А.А., Черминская Л.Г., Рыбянцева М.С., Тхагапсо М.Б., Халяпина О.Г., Галицкая Ю.Н., Пивень И.Г., Тишковская С.В. Формирование информационно-методического обеспечения оценки эффективности и качества корпоративного управления и практика его применения: монография // Кубан. гос. технол. ун-т. - Краснодар: Изд. ФГБОУ ВО "КубГТУ". - 2020. - 175 с.

- Котлярова О.А., Бжассо А.А. Диагностика риска банкротства как основа экономической безопасности предприятия в современных условиях // Экономика и бизнес: теория и практика. - 2020. - № 2-1 (60). - С. 153-156.

- Пивень И.Г. Управление бизнес-структурами в рамках государственно-частного партнерства на современном этапе: проблемы и перспективы развития и взаимодействия с государством, вопросы оценки эффективности управления бизнес-структурами // Экономика и предпринимательство. - 2020. - №1 (114). - С. 655-660.

- Кеворкова Ж.А. Внутренний аудит: учебное пособие / Ж.А. Кеворкова, Т.П. Карпова, А.А. Савии, Г.А. Ахтамова, В.И. Дунаева, Г.Ю. Земсков. - М.: ЮНИТИ-ДАНА. 2018. - 319 с.

- Грабивчук В.Я., Пивень И.Г. Роль внутреннего аудита и его взаимосвязь с системой управления рисками организации // Экономика и бизнес: теория и практика. - 2020. - № 4-2 (62). - С. 53-56.

- Бжассо, А.А., Мартынова. Т.А. Когнитивные инструменты в системе антикризисного управления экономикой региона: монография // Кубан. гос. технол. ун-т. - Краснодар: Изд. ФГБОУ ВО "КубГТУ", 2016. - 131 с.