Российская металлургия: ослабления рубля уже недостаточно

Автор: Г. Идрисов, Ю. Пономарев, С. Судаков

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18, 2015 года.

Бесплатный доступ

В условиях изменившихся ожиданий относительно перспектив развития мировой экономики происходит падение спроса на металлургическую продукцию, прежде всего, в Китае. Мировые и внутрироссийские цены производителей на основные виды металлургических товаров продолжают снижаются. Ослабления рубля уже недостаточно для устойчивого преодоления спада и, тем более, развития российской металлургии. При падении внутреннего спроса отечественные производители увеличили экспортные поставки в физическом выражении, однако в денежном выражении они существенно сократились.

Короткий адрес: https://sciup.org/170176527

IDR: 170176527

Текст научной статьи Российская металлургия: ослабления рубля уже недостаточно

-

3. РОССИЙСКАЯ МЕТАЛЛУРГИЯ: ОСЛАБЛЕНИЯ РУБЛЯУЖЕ НЕДОСТАТОЧНО

Г.Идрисов, Ю.Пономарев, С.Судаков

В условиях изменившихся ожиданий относительно перспектив развития мировой экономики происходит падение спроса на металлургическую продукцию, прежде всего, в Китае. Мировые и внутрирос-сийские цены производителей на основные виды металлургических товаров продолжают снижаются. Ослабления рубля уже недостаточно для устойчивого преодоления спада и, тем более, развития российской металлургии. При падении внутреннего спроса отечественные производители увеличили экспортные поставки в физическом выражении, однако в денежном выражении они существенно сократились.

Мировые цены на продукцию металлургической отрасли в 2015 г. продолжают снижаться (см. табл. 1 и 2 ). Основной причиной снижения цен является подстройка баланса спрос-предложение в условиях изменившихся ожиданий относительно перспектив развития мировой экономики. В частности, происходит падение спроса на металлургическую продукцию1 и, первую очередь, в Китае2, который в течение последних десятилетий играет важнейшую роль на мировом рынке металлов.

Таблица 1

СРЕДНЕМЕСЯЧНЫЕ ЦЕНЫ НА ОСНОВНЫЕ ВИДЫ ЦВЕТНЫХ МЕТАЛЛОВ HA LME B ДЕКАБРЕ 2014 – НОЯБРЕ 2015 ГГ., ДОЛЛ./Т

|

■ Алюминий нелегированный |

5 |

е |

5 |

< |

5 |

2 X |

2 |

< |

О |

СЕ О X |

||

|

1909 |

1815 |

1818 |

1774 |

1819 |

1804 |

1688 |

1640 |

1548 |

1590 |

1516 |

1468 |

|

|

Медь рафинированная |

6446 |

5831 |

5729 |

5940 |

6042 |

6295 |

5833 |

5457 |

5127 |

5217 |

5216 |

4800 |

|

Никель нелегированный |

15962 |

14849 |

14574 |

13756 |

12831 |

13511 |

12825 |

11413 |

10386 |

9938 |

10317 |

9244 |

Источник : данные Всемирного Банка.

Существенного ослабления рубля, которое в конце 2014 – начале 2015 гг. компенсировало для российских металлургов падение мировых цен, уже не происходит, что приводит к снижению внутренних цен в рублях на большинство видов металлургической продукции во второй половине 2015 г. (см. табл. 3 ).

Таблица 2

СРЕДНЕМЕСЯЧНЫЕ МИРОBЫЕ ЦЕНЫ НА СТАЛЬНУЮ ПРОДУКЦИЮ B ДЕКАБРЕ 2014 – АBГУСТЕ 2015 ГГ., ДОЛЛ./Т

|

е |

5 |

< |

i |

2 S |

2 S |

< |

|||

|

Горячекатаный рулон |

576 |

548 |

519 |

495 |

471 |

479 |

469 |

463 |

452 |

|

Толстолистовой прокат |

685 1 |

658 1 |

617 1 |

586 1 |

556 1 |

552 1 |

541 1 |

533 1 |

523 1 |

|

Холоднокатаный рулон |

663 |

632 |

601 |

582 |

554 |

563 |

550 |

548 |

540 |

|

Горячеоцинкованный рулон |

758 1 |

730 1 |

701 1 |

682 1 |

649 1 |

658 1 |

646 |

645 1 |

627 1 |

|

Катанка |

593 |

576 |

553 |

521 |

515 |

511 |

503 |

512 |

494 |

|

Арматура |

580 |

562 1 |

538 1 |

516 1 |

508 |

508 1 |

498 |

497 |

484 |

Источник : независимое агентство MEPS.

Таблица 3

BНУТРЕННИЕ ЦЕНЫ ОТЕЧЕСТBЕННЫХ ПРОИЗBОДИТЕЛЕЙ НА ОСНОBНЫЕ

BИДЫ МЕТАЛЛУРГИЧЕСКИХ ТОBАРОB

|

Отношение цен в октябре 2015 г. к ценам в январе 2015 г., % |

Отношение цен в октябре 2015 г. к ценам в октябре 2014 г., % |

Среднемесячный темп прироста цен (к предшествующему периоду) за январь–октябрь 2015 г., % |

|

|

Алюминий необработанный, т |

92 |

141 |

-0,6 |

|

Медь рафинированная нелегированная необработанная, т |

97 |

134 |

-0,2 |

|

Никель нелегированный, т |

74 |

97 |

-3,1 |

|

Полуфабрикаты из стали, т |

72 ■ |

93 ■ |

-3,3 ^™ |

|

Прокат плоский горячекатаный из стали (кроме нержавеющей и быстрорежущей), т |

108 |

120 |

1,0 |

|

Прокат плоский холоднокатаный с покрытиями из стали (кроме нержавеющей и быстрорежущей) шириной не менее 600 мм, т |

115 |

121 |

1,7 |

|

Руда железная товарная не-обогащенная, т |

91 |

105 |

-0,8 |

|

Трубы стальные, т |

103 ^1 |

115 ^в |

0,5 ^™ |

|

Чугун, т |

64 |

85 |

-4,3 |

Источник: Росстат, расчеты авторов.

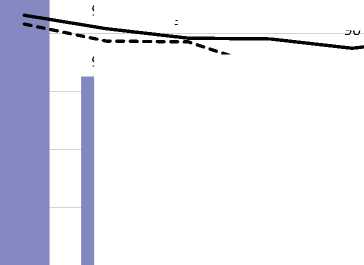

B 2015 г. отечественная металлургия продемонстрировала падение объемов производства: за период январь – октябрь 2015 г. по сравнению с аналогичным периодом предшествующего года индекс объемов производства в металлургической отрасли составил 94,2% (помесячная динамика объемов производства представлена на рис. 1 ), в частности снизилось и производство основных видов цветных металлов: алюминия первичного – 96,4%, меди рафинированной нелегированной необработанной – 99,4, никеля необработанного – 96,8%. К основным факторам, оказавшим влияние на снижение объемов производства металлургической отрасли, можно отнести:

-

• снижение цен на металлы и металлургическую продукцию;

-

• рост транспортных издержек (например, введение надбавки РЖД к тарифам на транспортировку экспортных поставок металлов; с 1 января 2016 г. эта надбавка не будет взиматься, тем не менее от-

98,1

94,2

93,9

май.15

фев.15

янв.15

мар.15

апр.15

96,3

93,4

90,7

95,3

96,3

95,3

96,3

93,7 93,3 93,9 93,1

88,8

июн.15

июл.15

авг.15

сен.15

окт.15

^™ Металлургическое производство и производство готовых металлических изделий, % к аналогичному периоду предыдущего года

^^^^^^™ Металлургическое производство, % к аналогичному периоду предыдущего года (правая ось)

Производство готовых металлических изделий, % к аналогичному периоду предыдущего года (правая ось)

Источник: Росстат.

Рис. 1. Индекс производства металлургической отрасли в январе – октябре 2015 г. по отношению к аналогичному периоду предыдущего года мена экспортной надбавки не оказывает значительного влияния на сформулированные выводы, поскольку она уже сыграла определенную роль в 2015 г.1);

-

• рост торговых барьеров со стороны третьих стран (например, Канада установила антидемпинговые и компенсационные пошлины на толстолистовую сталь из углеродистой и низколегированной высокопрочной стали из России2; в конце 2015 г. Европейский союз также установил минимальные цены на импорт трансформаторной стали НЛМК3, продлил антидемпинговые пошлины на сварные трубы из России до 2020 г.4; США начали пересмотр антидемпинговой меры в отношении российской горячекатаной стали за период поставок с 19 декабря 2014 г. по 30 ноября 2015 г.5, а также инициировали антидемпинговое расследование в отношении холоднокатаной стали из России6);

-

• снижение внутреннего спроса на металлургическую продукцию со стороны основных отраслей-потребителей (машиностроение, строительство7 и др.) из-за нарастания кризисных явлений в экономике.

Сокращение внутреннего спроса на металлы1 привело к тому, что, несмотря на снижение мировых цен, в первые 9 месяцев 2015 г. по сравнению с аналогичным периодом 2014 г. объемы экспорта основных видов металлургической продукции выросли в физическом выражении, достаточно существенно упав при этом в стоимостном выражении:

-

• черные металлы +5,6% по весу, -25,2% по стоимости;

-

• чугун +15,8% по весу, -17,0% по стоимости;

-

• медь рафинированная +104,5% по весу, +71,0% по стоимости;

-

• никель необработанный -5,4% по весу, -30,6% по стоимости;

-

• горячекатаный прокат2 +2,2% по весу, -26,2% по стоимости;

-

• холоднокатаный прокат3 -10,7% по весу, -31,5% по стоимости.

Bсе это привело к снижению выручки и рентабельности российских металлургических предприятий как на внутреннем рынке (за первые 9 месяцев 2015 г. выручка НЛМК сократилась на 21%, «Северстали» – на 22,1%, а ММК – на 25%), так и для экспортного сегмента4. При этом правительственные инициативы5 (переквалификация металлургических отходов, строительство очистных сооружений, плата за резерв электрических мощностей, обязательные закупки продукции у малых и средних предприятий и пр.) оказывают дополнительное давление на металлургов.

Сложившаяся ситуация в российской экономике в целом и металлургической отрасли еще больше усиливает вызовы для устойчивого развития внутреннего рынка металлов и металлургической продукции: во-первых, вызов очистки и технологической модернизации существующих металлургических производств, создания новых производств высоких переделов при реализации отраслевого плана импортозамеще-ния; во-вторых, вызов оптимизации логистики и рынков сбыта – доля логистической составляющей в себестоимости отечественной металлургической продукции достаточно высока, что особенно важно из-за ускоренного роста цен на товары и услуги в условиях динамично развивающейся экономической ситуации; в-третьих, вызов нахождения нового баланса между спросом и предложением, как на внутреннем, так и на внешнем рынках и, как следствие, достижения договоренности между крупнейшими производителями и потребителями металлургической продукции.•