Российская практика секьюритизации активов

Автор: Ивлева Е.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (27), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению развития российской секьюритизации активов. Несмотря на то, что финансовый рынок в России является достаточно молодым, вместе с тем он представляет особый потенциал для роста. В связи с этим рассмотрение инновационных тактик заимствований является актуальным.

Секьюритизация, финансовый рынок, активы, сделки секьюритизации

Короткий адрес: https://sciup.org/140121180

IDR: 140121180

Текст научной статьи Российская практика секьюритизации активов

Первая сделка по секьюритизации была проведена в России в 2004 году компанией ОАО «Газпром», которая секьюритизировала будущие экспортные поступления за газ. Сумма сделки была 1,25 млрд. долл. В том же году Росбанк выпускает облигации на 300 млн. долл., которые были обеспечены потоком платежей по кредитным картам данного банка. В 2005 году автокредиты и потребительские ссуды были секьюритизированы на 340 млн. долл. Рейтинговое агентство Moody’s присвоило им рейтинг, который соответствовал рейтингу России, что сильно повлияло на снижение доходности ценных бумаг. Уже в 2006 году было проведено 11 сделок, 8 из которых – секьюритизация существующих активов, и 3 – будущих поступлений. Примером сделки 2006 года является выпуск банком «Русский стандарт» облигаций на сумму 300 млн. евро под пул в 2 млн, состоящий из потребительских кредитов. В 2007 году было проведено 23 сделки объемом в 2,5 млрд. долл. Данные показатели были бы больше, если бы не кризис на рынке долгового капитала, что повлияло на решение некоторых банков отказаться от секьюритизации.46

На данный момент большинство сделок секьюритизации существующих активов, которые происходят в России, имеют трансграничную структуру. Вместе с тем, в России все же проводятся внутренние сделки секьюритизации, но в большинстве своем они проходят по ипотечным кредитам на основании закона "Об ипотечных ценных бумагах".

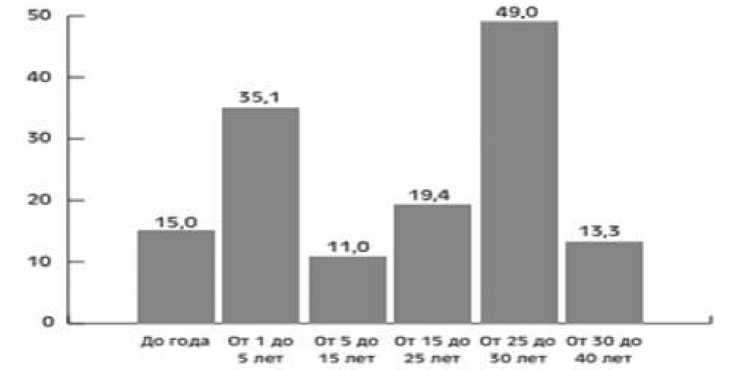

На данный момент число выпущенных путем секьюритизации активов ценных бумаг российских эмитентов, обращающихся на рынке, оценивается примерно в 143 млрд руб. Из этих бумаг 53,4% номинированы в рублях, 37,4% — в долларах и 9,1% — в евро.47 При этом относительное большинство имеют ценные бумаги со сроком погашения от 25 до 30 лет. (см рис. 3.1.)

Рисунок 3.1. Объем выпущенных путем секьюритизации ценных бумаг (по сроку до погашения), млрд руб.

Источник: составлено автором на основе Сборник "Энциклопедия российской секьюритизации - 2015

Развитию рынку секьюритизации, в частности в банковской сфере, в определенной степени препятствует российское законодательство. Секьюритизация внутри страны осуществляется под обеспечение ипотечных активов, это происходит без существенных юридических рисков. При этом секьюритизация прав по банковским картам, потребительским кредитам почти невозможна или связана с огромными рисками.

Выделим основные трудности при развитии процесса секьюритизация в России:

-

- нечеткое регулирование залога прав;

-

- сильно формальные процедуры уступки прав;

-

- невозможность уступки неиндивидуализированных прав;

-

- невозможность уступки прав в отношении еще не существующего права, которое не оспаривается и не обусловлено встречными

-

46 Федоров К.И. Секьюритизация активов как способ финансирования бизнеса// Теория и практика сервиса: экономика, социальная сфера, технологии, № 2 (8) / 2011

-

47 Секьюритизация долгосрочных кредитов// Банкиру [Электронный ресурс]. Режим доступа: http://www.klerk.ru/bank/articles/323482/ (дата обращения: 25.04.2016).

-

предложениями.

Список литературы Российская практика секьюритизации активов

- Федоров К.И. Секьюритизация активов как способ финансирования бизнеса//Теория и практика сервиса: экономика, социальная сфера, технологии, № 2 (8)/2011

- Секьюритизация долгосрочных кредитов//Банкиру . Режим доступа: http://www.klerk.ru/bank/articles/323482/(дата обращения: 25.04.2016).