Российская промышленность адаптируется к кризису

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 13, 2015 года.

Бесплатный доступ

Первые сентябрьские данные продемонстрировали высокую степень адаптации российской промышленности к кризису образца 2015 г. Незначительная негативная динамика спроса устраивает сейчас большинство предприятий и позволяет им уверенно контролировать запасы готовой продукции. Зарегистрированный сентябрьским опросом рост выпуска выглядит пока случайным и не подкреплен пересмотром планов и прогнозов предприятий. И в январе, и в августе 2015 г. – то есть уже в ходе двух опросов – 60% предприятий указали, что основным препятствием перехода к импортозамещению при закупках оборудования и сырья для них является отсутствие российских аналогов любого качества. Августовские данные следует считать серьезным предупреждением сторонникам масштабной политики импортозамещения.

Короткий адрес: https://sciup.org/170176486

IDR: 170176486

Текст научной статьи Российская промышленность адаптируется к кризису

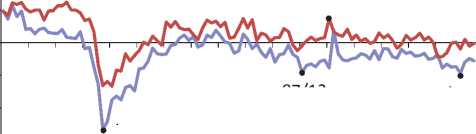

В сентябре динамика спроса не претерпела принципиальных изменений ни по исходным, ни по очищенным от сезонности данным ( рис. 1 ). Балансы изменения платежеспособного спроса сохраняют умеренные отрицательные значения – худшие, чем в 2014 г., но явно лучшие, чем в классически кризисных 2008–2009 гг. Аналогичная ситуация наблюдается и с прогнозами предприятий. Этот показатель начал традиционное снижение к концу года, которое обычно наблюдается в это время.

Более половины предприятий (59% в августе и 58% в сентябре) оценили фактические объемы продаж своей продукции как «нормальные». Это – лучший результат 2015 г. Промышленность, таким образом, демонстрирует высокую адаптацию к кризису 2015 г. Но, разумеется, в разной степени по разным отраслям.

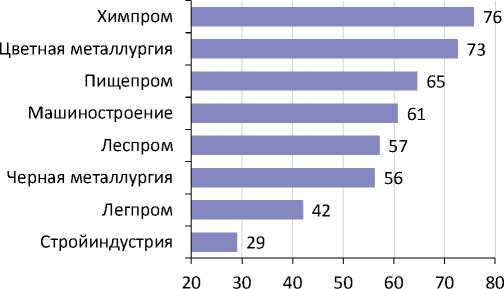

Лидером в этом процессе оказалась химическая промышленность, 76% предприятий которой удовлетворены текущим спросом на основе, как считается многими, успехов импортозамещения. Примерно такой же результат получен и для цветной металлургии, добившейся хороших результатов на внешних рынках в условиях девальвации рубля. Пищепром смог «вписаться» в современный кризис на 65%, что было не так легко добиться в условиях контрсанкций и падения реальных доходов населения. А предприятиям легкой промышленности адаптация к падающим доходам покупателей дается очень тяжело. Самые скромные успехи зарегистрированы в промышленности строительных материалов, тя-

01/13

-20

-40

07/12

06/15

11/08

-60

01.07.15

^^^^еФактические изменения спроса ^^^^Ожидаемые изменения

Рис. 1. Изменения платежеспособного спроса, очищенные сезонности (баланс=%рост – %снижение)

от

жело переживающей свертывание государственных мегапроектов, торможение инвестиционной активности предприятий и лихорадку жилищного строительства ( рис. 2 ).

Рис. 2. Степень адаптации отраслей промышленности к текущему кризису, %

Некризисные запасы

Аналогичные выводы можно сделать и из анализа оценок запасов готовой продукции, которые предприятия дают по шкале «вы- ше нормы», «нормальные», «ниже нормы». Основной кризисный индикатор – доля ответов «выше нор- мы» – демонстрирует в кризисном

2015 г. удивительную стабильность и совсем некризисный уровень. Во-первых, все девять месяцев года этот показатель пребывает в интервале 11–15% (кризисные максимумы ответов «выше нормы» обычно превышают 40%). Во-вторых, полученные значения 2015 г. – почти абсолютный минимум всего 23-летнего (!) периода мониторинга этого показателя. Таким образом, промышленность уже который месяц подряд демонстрирует совсем некризисные оценки запасов готовой продукции. А индикатор адаптации предприятий к текущим условиям сбыта – доля ответов «нормальные» – наоборот, достигла в 2015 г. абсолютного и устойчивого максимума.

Выпуск: о выходе из кризиса говорить рано

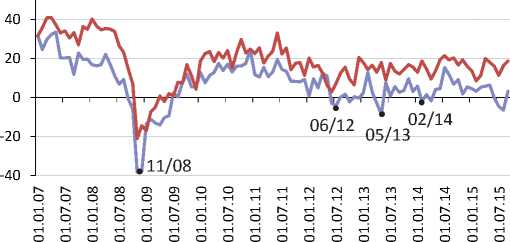

После затяжного спада первых восьми месяцев 2015 г. в сентябре опросный индикатор фактического выпуска показал резкое и положительное изменение баланса (темпа роста) на 14 пунктов по исходным данным и на 10 пунктов - по очищенным от сезонности ( рис. 3 ). В результате оба показателя стали положительными, т.е. продемонстрировали рост производства по отношению к августу. Станет ли этот результат свидетельством выхода российской промышленности из затяжного кризиса говорить преждевременно. Пока российская промышленность не переходит на позитивную и устойчивую динамику своего выпуска.

Впрочем, августовская девальвация рубля теоретически может вы- звать рост отечественного производства, вытесняя критически подорожавший для отечественного потребителя импорт. Во-первых, в той части, в какой отечественное производство уже существует и имеет свободные (простаивающие) мощности. Это самый легкий и быстрый путь импортозамещения, не требующий, как правило, вложений в производство. Во-вторых, в части несуществующих сейчас на территории РФ производств. Второй путь гораздо сложнее в силу того, что он

Фактические изменения

Ожидаемые

Рис. 3. Изменения объемов производства, очищенные от сезонности (баланс=%роста — %снижения)

3. РОССИЙСКАЯ ПРОМЫШЛЕННОСТЬ АДАПТИРУЕТСЯ К КРИЗИСУ требует, как минимум, инвестиций и времени. Считается, что минимальный срок для создания нового завода исчисляется 3–4 годами. К сожалению, за этот период могут измениться как политическая ситуация, вызвавшая в немалой степени нынешний кризис, так и курс национальной валюты. Причем – в таком сочетании, что инвестиции в новое производство окажутся бессмысленными.

Инвестиционные планы: мешают цены и пессимизм

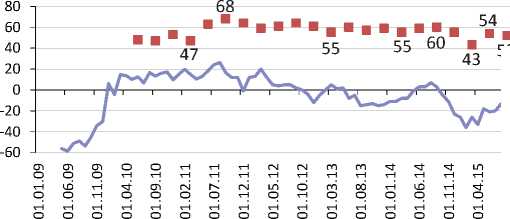

Все сказанное выше свидетельствует о том, что инвестиционный пессимизм российской промышленности в III кв. 2015 г. выглядит совершенно обоснованным. Баланс планов вложений в собственное производство остается существенно отрицательным (-17 пунктов в завершившемся квартале), хотя уже и не таким пессимистичным как в начале года, когда промышленность, поддавшись общей панике, снизила свои планы до -29 пунктов, то есть до пятилетнего минимума ( рис. 4 ). При этом

01.09.15

^^^^™Ожидаемые изменения

■ Удовлетворенность

Рис. 4. Баланс ожидаемых изменений капвложений и удовлетворенность их фактическими объемами

фактические (упавшие на 6% к аналогичному периоду прошлого года) объемы инвестиций I кв. 2015 г. устраивали только 43% предприятий, зато оценки объемов инвестиций II и III кв. 2015 г. уже стали лучше: 54% и 52% соответственно при аналогичных масштабах сокращения их объемов. Промышленность, таким образом, и по этому показателю демон- стрирует адаптацию к кризису 2015 г.

При этом ослабление национальной валюты и удорожание импортного оборудования стало мощным дестимулирующим фактором инвестиционной активности для российской промышленности. Если в январе 2014 г. снижение цен на оборудование и строительно-монтажные работы (СМР) могло способствовать вложениям в собственное производство у 41% предприятий, то к июню 2015 г. необходимость снижения этих цен увеличилась до 55%.

Помехи и успехи импортозамещения

И в январе, и в августе 2015 г. – то есть уже в ходе двух опросов – 60% предприятий указали, что основным препятствием перехода к импорто-замещению при закупках оборудования и сырья для них является отсутствие российских аналогов любого качества. Но если январские оценки текущего года можно было считать эмоциональным всплеском после шоковой девальвации декабря 2014 г., то августовские данные следует считать уже серьезным предупреждением сторонникам масштабной политики импортозамещения.

Результаты этой политики можно оценить по итогам ежеквартального мониторинга фактического импортозамещения и планов предприятий в этой области, запущенного Институтом Гайдара в 2015 г. ( рис. 5 ).

О снижении физической доли импорта при закупках оборудования во II кв. 2015 г. по сравнению со II кв. 2014 г. сообщили 30% предприятий. При этом 6% предприятий полностью отказались от такого импорта (хо- тя закупали оборудование ранее), а 24% снизили его долю. Планы предприятий на III кв. 2015 г. (по состоянию на июль – т.е. до августовской девальвации) не предвещали изменения интенсивности этого процесса: снижение доли импорта планировали 31% предприятий, в том числе 6% – до нулевого уровня.

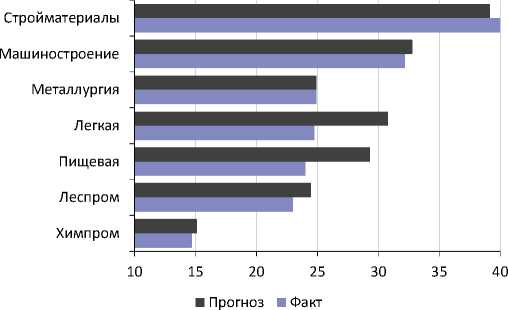

Рис. 5. Масшабы фактического (II кв. 2015 г.) и прогнозируемого (III кв. 2015 г.) импортозамещения при закупках машин и оборудования в отраслях промышленности, %

Скорее всего, августовская девальвация и неизбежный рост рублевых цен на импортные машины и оборудование приведут к дальнейшему вымыванию импорта из станочного парка российской промышленности. Что в свою очередь приведет к не самому качественно му (конкурентоспособному) обновлению оборудования предприятий.

Отраслевой анализ импортозамещения выявил определенные различия этого процесса в рассматриваемых секторах. Самый значительный отказ от импорта произошел в промышленности строительных материалов. Во II кв. его долю сократило 40% предприятий, такие же масштабы этого процесса отрасль планировала сохранить и в следующем квартале 2015 г. При этом около 40% предприятий промышленности стройматериалов вообще не закупают импортное оборудование.

Второе место в фактическом и планируемом импортозамещении принадлежит машиностроению. Треть предприятий этой отрасли снизили свои закупки импорта и треть же планировали их сократить в III кв. Однако российское машиностроение больше зависит от импорта: только 15% предприятий этой отрасли сообщили о том, что они не приобретают импортное оборудование и поэтому им нечего сокращать в рамках национальной политики импортозамещения.

Дополняют картину высокой зависимости отечественного машиностроения от импорта масштабы сохранения доли импорта в инвестициях машиностроительных предприятий. Более половины предприятий отрасли не смогли (или не захотели) снизить долю импортного оборудования в инвестиционной программе II кв. 2015 г. Аналогичной политики по сохранению импорта в закупках оборудования отечественное машиностроение собиралось придерживаться и в III кв.

Российские металлурги оказались на третьем месте отраслевого рейтинга масштабов импортозамещения во II кв. 2015 г. Только четверть предприятий этой отрасли сообщили о снижении доли зарубежного оборудования в инвестиционных закупках. При этом металлургия довольно сильно зависит от импорта: только 6% ее предприятий признали, что не используют зарубежное оборудование и менее 1% – что полностью сократили его закупки (хотя закупали год назад). Аналогичной стратегии металлурги собирались придерживаться и впредь: 25% планируют снижение доли импорта в инвестициях III кв. при 1% полного отказа от него.•