Российская промышленность отталкивается от дна

Автор: Г. Идрисов, А. Каукин, О. Моргунова, М. Турунцева

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15, 2015 года.

Бесплатный доступ

Динамика индексов производства в промышленности свидетельствует о завершении падения в ряде ключевых секторов российской экономики. В них наблюдается стагнация или небольшой рост объемов выпуска, который, по всей видимости, сохранится в краткосрочной перспективе. В производстве машин, оборудования, транспортных средств падение объемов производства продолжается.

Короткий адрес: https://sciup.org/170176503

IDR: 170176503

Текст научной статьи Российская промышленность отталкивается от дна

Негативная динамика индексов физического объема промышленного производства в конце 2014 – начале 2015 гг. была вызвана адаптацией экономики к изменению геополитической ситуации (санкциям), и условий торговли (падению цен на нефть). Важными элементами этого процесса стали ослабление национальной валюты и ускорение инфля-ции1. Несмотря на то что в отраслевом разрезе ситуация выглядела достаточно неоднородно2, объемы промышленного производства в целом и в перерабатывающем секторе снижались со второй половины 2014 г. Однако с середины 2015 г. официальные лица заявляли о прохождении экономикой минимальной точки выпуска3.

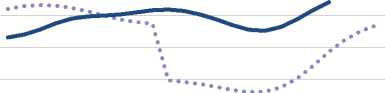

Опубликованные Росстатом 19 октября статистические данные за сентябрь 2015 г., на базе которых в Институте Гайдара была проведена декомпозиция и выделена трендовая составляющая рядов4 промышленного производства по отдельным секторам, говорят о том, что промышленное производство действительно прошло точку минимального выпуска. Завершение падения наблюдается не только в добывающей промышленности, как это было видно еще месяц назад5, но и в перерабатывающем секторе ( рис. 1 ). Это позволило индексу промышленного производства в целом также начать устойчиво расти.

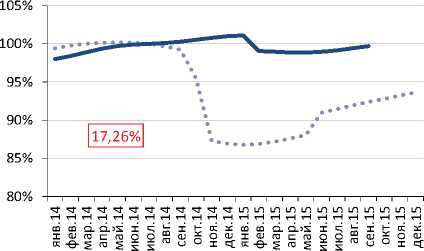

Необходимо отметить, что несмотря на наметившийся общий рост, ситуация остается различной в отдельных отраслях экономики ( рис. 2 ).

Источник: Росстат, расчеты авторов.

Рис. 1. Динамика индекса обрабатывающих производств в 2014–2015 гг., фактические данные и трендовая компонента, в % к уровню июня 2002 г.

102%

100%

98%

96%

Добыча полезных ископаемых

34,00%

94%

92%

90%

Отрицательный полюс обрабатывающей промышленности

Производство электроэнергии, газа и воды 105%

100%

95%

90%

85%

80%

13,50%

Примечание . На графиках для всех рядов трендовая составляющая, в красном прямоугольнике – доля в индексе промышленного производства, пунктиром представлена динамика тренда ряда в 2008–2009 гг. (100% – июль 2008 г.).

Источник: Росстат, расчеты авторов.

Рис. 2. Дина мика индекса промышленного производства по секторам в 2014–2015 гг., трендовая компонента, в % к уровню июля 2014 г.

Результаты расчетов свидетельствуют об остановке спада производства в добывающем секторе и перерабатывающих отраслях, которые ранее были отнесены к «положительному полюсу» экономики (отрасли, испытавшие оживление за счет изменения внешнеэкономической

Таблица 1

ИЗМЕНЕНИЕ ИНДЕКСА ВЫПУСКА ПО ОТРАСЛЯМ ПРОМЫШЛЕННОСТИ, СЕНТЯБРЬ 2015 Г.

К ИЮЛЮ 2014 Г.

|

Доля в индексе промышленного производства, % |

«Дно» падения пройдено |

Изменение индекса выпуска, сентябрь 2015 к июлю 2014, % |

|

|

Индекс промышленного производства |

√ (июнь) |

95,51 |

|

|

Добыча полезных ископаемых |

33,99 |

√ (май) |

100,84 |

|

Обрабатывающие производства |

52,50 |

√ (июль) |

93,06 |

|

в том числе: |

|||

|

Производство пищевых продуктов, включая напитки, и табака |

17,05 |

√ (не падал) |

101,86 |

|

Текстильное и швейное производство |

1,43 |

√ (март) |

85,11 |

|

Производство кожи, изделий из кожи и производство обуви |

0,32 |

√ (июнь) |

91,84 |

|

Обработка древесины и производство изделий из дерева |

2,20 |

√ (июнь) |

96,20 |

|

Целлюлозно-бумажное производство |

3,92 |

96,03 |

|

|

Производство кокса, нефтепродуктов |

18,78 |

√ (не падал) |

102,08 |

|

Химическое производство |

7,46 |

√ (не падал) |

109,87 |

|

Производство резиновых и пластмассовых изделий |

2,26 |

√ (май) |

97,80 |

|

Производство прочих неметаллических минеральных продуктов |

4,41 |

87,01 |

|

|

Металлургическое производство и производство готовых металлических изделий |

17,23 |

√ (апрель) |

94,27 |

|

Производство машин и оборудования |

6,24 |

82,87 |

|

|

Производство электрооборудования, электрон. и оптического оборудования |

6,05 |

86,60 |

|

|

Производство транспортных средств и оборудования |

7,06 |

78,43 |

|

|

Прочие производства |

5,59 |

86,84 |

|

|

Электроэнергия, газ и вода |

13,51 |

98,33 |

Примечание . Голубым фоном выделены отрасли «положительного полюса», желтым – отрасли «отрицательного полюса».

конъюнктуры, в первую очередь появления возможностей замещения импортной, в том числе украинской продукции, и при этом слабо зависевшие от поставок импортных комплектующих). В табл. 1 представлена динамика выпуска по секторам с середины 2014 г. (помесячная детализация представлена в таблице в приложении).

Отраслями, обеспечившими основной рост промышленного производства, оказались: а) топливно-энергетический сектор; б) производство пищевых продуктов; в) производство кокса, нефтепродуктов, химическое производство; г) металлургическое производство и производство готовых металлических изделий.

Текущий уровень рублевых цен на российскую экспортную нефть позволяет компаниям наращивать выпуск – именно это обстоятельство стало основной причиной роста в топливно-энергетическом секторе1. Рост в пищевой промышленности связан с тем, что отечественные производители смогли воспользоваться условиями продуктовых контрсанкций для частичного замещения импортной продукции. Производство в этой отрас- ли практически не страдает от снижения внутреннего спроса, наоборот, в некоторых случаях отмечается рост спроса, например, на сельхозсырье1.

Химическое производство также сумело воспользоваться девальвацией рубля, сделавшей его продукцию более конкурентоспособной по сравнению с иностранной (мировые цены немного снизились, но не в такой степени, как ослаб рубль). В текущем году наблюдается сокращение импорта с одновременным ростом внутреннего производства по целому ряду товаров отрасли (бытовая химия, фармацевтика, средства защиты растений)2. Дополнительным благоприятным фактором оказалось наличие в отрасли достаточных мощностей (прежде всего, по производству полимеров) для того, чтобы успешно конкурировать с импортной продукцией как на внутреннем, так и на внешнем рынке.

Восстановление в металлургической отрасли связано, прежде всего, с тем, что основными потребителями ее продукции являются топливноэнергетический сектор, машиностроение, строительство, а также внешние рынки. Состояние отечественной добывающей отрасли обеспечивает уровень спроса, достаточный для сохранения и даже некоторого увеличения текущих объемов производства продукции отечественной металлургии.

В то же время основными отраслями, не прошедшими к настоящему моменту минимальную точку выпуска, относятся: а) производство машин и оборудования; б) производство электрооборудования, электронного и оптического оборудования; в) производство транспортных средств и оборудования.

Продолжающийся спад в этих отраслях связан в основном с зависимостью от поставок иностранных комплектующих, замораживанием целого ряда инвестиционных проектов из-за общей неопределенности экономической ситуации, а также со снижением внутреннего спроса на их продукцию. Так, в первой половине 2015 г. наблюдался существенный спад продаж легковых автомобилей (64,7% по сравнению с соответствующим периодом предыдущего года) и бытовых приборов (89,2%), что объясняется снизившимся спросом со стороны населения. Аналогичная картина зафиксирована и в производстве грузовых вагонов (46,9%) в связи со снижением объема грузоперевозок3.

Таким образом, расчеты, проведенные на основе последних данных Росстата, показывают, что к середине лета многие промышленные отрасли российской экономики прошли «дно» – в первую очередь те, которые смогли воспользоваться ростом конкурентоспособности своей продукции за счет ослабления курса рубля и ограничений на импорт конкурирующих товаров. В ближайшей перспективе, в случае отсутствия геополитических шоков и шоков условий торговли, в этих отраслях можно ожидать стабильный рост.

Спад в производстве машин, оборудования и транспортных средств пока продолжается, при этом в связи с сохранением действия ограничивающих факторов, в краткосрочной перспективе нужно осторожно относиться к прогнозу перелома этой тенденции к концу 2015 г.

о

s .о

о

1 о

о d

Приложение

о

о

о

d о

о

о

d

d

|

adgnmaj |

ro о |

00 |

О ГО |

on |

го |

ГО о |

го |

о |

ГО о" |

00 о^ |

ОО 00 |

00 00 |

го о" 00 |

го 00 |

|

isAjav |

о о |

Ln го |

ГО 00 |

00 |

от |

о о^ о |

го о |

го о |

го о" |

го го |

ОО ГО |

го о |

о" 00 |

го го 00 |

|

qi/сни |

о |

о 0О 00 |

О 00 00 00 |

от |

СП |

го 00 о |

го о |

го о |

от |

о го |

го ОО ГО |

го |

00 |

го 00 |

|

янсни |

00 00 00 о |

го го |

о 0О 00 |

от |

о |

ОО о |

о 00 о |

го о |

го |

го |

ГО |

00 00 |

S 00 |

го го |

|

ИВ1Л1 |

го 00 о |

го |

0О 00 |

от |

00 го о" |

ОО о |

го о |

го о" о |

о |

го |

го |

от |

00 S |

го |

|

ai/aduv |

0О о |

00 ио 00 |

0О 00 |

от |

Ln го о" |

о ОО о |

о |

го о" о |

о |

от |

00 00 го 00 |

о 00 |

00 00 00 |

00 го" 00 |

|

idei/M |

00 о 00 о |

00 |

го го |

о 00 о" |

00 ОО о |

го" о |

го о |

00 от |

го |

го |

го |

о го 00 |

го |

|

|

яl/edaэф |

го о |

ГО 00 |

ГО 00 |

от |

ГО |

го 00 о |

го" о |

о о^ о |

00 00 о" о |

00 00 |

от го |

от |

го го го |

о |

|

adsany |

го о |

о 00 го |

ио 00 го |

от |

о |

го ОО о |

о го" о |

00 го о |

00 о^ о |

го о |

о |

от |

го го" 00 |

00 00 |

|

adgBxaV |

о |

0О 00 |

ио ГО |

от |

о го |

от о |

го о |

го" о |

00 о 00 о |

о |

00 00 от |

от |

от |

от |

|

adgaopi |

о о |

00 о^ го |

00 го" 00 |

от |

о го |

о |

о |

о о |

го 00 о |

го о |

00 го |

го о о" о |

о |

от |

|

adgaixo |

ГО 00 о |

ГО го |

о |

от |

го |

го о |

го о |

00 о |

го 00 о |

о |

го |

го о |

от |

|

|

adgnmaj |

о |

го го |

от |

го |

от |

00 о |

00 ОО о |

го о |

о го 00 о |

го о |

о от |

го о |

от |

|

|

isAjav |

о |

от |

о 00 |

ст^ |

го |

о |

го о |

о 00 о |

го 00 о |

о |

го |

о |

го о |

со |

|

я i/oi и |

о о |

00 cd |

ио |

Ln cd |

от |

о о |

го о |

го о |

о 00 00 о |

го о |

о" о |

00 го о |

го о |

о 00 от |

|

янсни |

00 00 о |

00 |

00 |

S |

от |

о |

о о |

о |

00 о |

о о |

го о" о |

00 го о |

00 о |

00 |

|

ИВ1Л1 |

о о |

00 |

о от |

о |

о 00 |

о |

го о" о |

о |

ОО о |

о |

го о" о |

го ОО о |

00 |

|

|

ai/aduv |

го о |

го |

го о" о |

от |

го" |

о |

о о" о |

го" о |

о 00 о |

о |

00 со |

го |

00 о |

м о" о |

|

idsi/\i |

о о |

о о |

о |

от |

$ |

о о^ о |

го о" о |

00 го о |

00 о^ о |

о о |

от |

2 |

о |

о о" о |

|

al/вdaэф |

ГО о" о |

00 о" о |

1П О |

00 от |

го |

го о" о |

го о" о |

о 00 о |

о о" о |

о" о |

от |

о |

го о |

го о" о |

|

adsany |

о о о о |

о о о" о |

о о о" о |

о о о" о |

о о о" о |

о о о" о |

о о о" о |

о о о" о |

о о о" о |

о о о о |

о о о" о |

о о о" о |

о о о" о |

о о о" о |

|

6 X CL S = £ il I ™ L- га О т m 2 И | I 2 О. ^” с |

6 с си о 3S 3 I о Е й и О ,га m |

3S d си о g CD о о со | m ЭЕ S о m о ^ >, О. со ю с S о |

6 S С CL о ’S си ^ га ф га § н ш о h ^ й £ о Ю $ О s |

си о 1 с; s 5 о га о. =Г с |

си "га" га о о CD II О s 1= с |

о CD о CD о с си о X |

X 3S и о § га Е § га ° 5 Q. 1= 1^^ |

X 11 Q. S с X О s СО X CD о s н га g га О. 0J Q. С 2 с |

^ >< о ^ Н DS О О s О- d си “ 5 5 ^ 5 ш Ш S § § 5 о. О ^ >. о- ? § с Р о у § г. $ |

6 ю о 2 2 о CD 11 |

>• ^ О | § ° CL 2 ^ i S Ф о X m Q- S ОХО cd га с[ и m о. § о? ° “ S О о ™ ° о. о § 1= Ч и |

X S го га S U О § CD II |

га й о CD S о с о [= |

Источник: Росстат, расчеты авторов.