Российская промышленность в 1 квартале 2016 г.: начало стагнации?

Автор: А. Каукин, Г. Идрисов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (25), 2016 года.

Бесплатный доступ

Производство в большинстве сегментов реального сектора экономики в I кв. 2016 г. демонстрировало невысокие темпы роста, часто близкие к нулевым. Последствий ослабления курса рубля и снижения цен на нефть в конце 2015 г. практически не заметно. Исчерпание благоприятных факторов как со стороны спроса, так и со стороны предложения может быть первым сигналом вступления российской экономики в длительный период нулевых темпов роста.1

Короткий адрес: https://sciup.org/170176583

IDR: 170176583

Текст научной статьи Российская промышленность в 1 квартале 2016 г.: начало стагнации?

Производство в большинстве сегментов реального сектора экономики в I кв. 2016 г. демонстрировало невысокие темпы роста, часто близкие к нулевым. Последствий ослабления курса рубля и снижения цен на нефть в конце 2015 г. практически не заметно. Исчерпание благоприятных факторов как со стороны спроса, так и со стороны предложения может быть первым сигналом вступления российской экономики в длительный период нулевых темпов роста. 1

Для российской экономики 2015 г. стал периодом поиска нижней точки общего спада, являвшегося результатом действия негативных факторов и со стороны спроса, и со стороны предложения – изменения условий торговли, падения реальных доходов, роста неопределенности и рисков, повышения кредитной нагрузки на предприятия, санкций и контрасанкций. В силу разных моделей роста в начале 2015 г. у различных отраслей промышленности наблюдалась разнонаправленная динамика индексов физического объема производства. Часть отраслей смогла воспользоваться рядом благоприятствовавших им факторов, в первую очередь со стороны спроса, и демонстрировала некоторый рост, часть же, в наибольшей степени затронутых шоками, снижала объемы выпуска2. К концу года указанная «поляризация» фактически прекратилась, в целом можно было говорить о том, что большей части отраслей «дно» падения было найдено3.

В конце 2015 – начале 2016 гг. экономика столкнулась с новым ухудшением условий торговли, которое, однако, в отличие от изменений 2014 г., не было перманентным. Изменения мировых цен на нефть и соответственно курса рубля на данном этапе, похоже, можно рассматривать в качестве флуктуаций, определяемых нестабильностью конъюнктуры на внешних рынках. Статистика индексов производства за I кв. 2016 г., опубликованная Росстатом 19 апреля4, может рассматриваться как свидетельство того, что российские предприятия воспринимают эти изменения в аналогичном ключе.

В Институте Гайдара на основе этих статистических данных была проведена декомпозиция и выделена трендовая составляющая рядов1 промышленного производства по отдельным секторам. Полученные результаты показывают, что ситуация в промышленности в I кв. 2016 г. была достаточно стабильной, существенного спада, подобного тому, что произошел в конце 2014 – начале 2015 гг., не наблюдается. Более того, можно говорить о некотором росте, хоть и небольшом (около 0,7% в I кв. к уровню декабря 2015 г.).

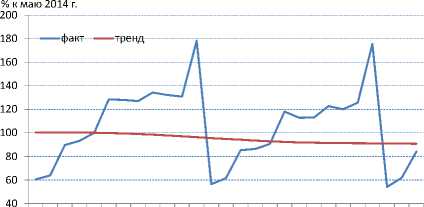

Рост промышленного производства в первые месяцы 2016 г. был обусловлен в основном подъемом в добывающем сегменте промышленности – здесь ситуация была сравнительно неплохой даже в наиболее сложные периоды 2014–2015 гг.; обрабатывающий сектор, скорее, переживает период стагнации (см. табл. 1, рис. 1 ), при этом внутри обрабатывающего сектора ситуация неоднородная. Такие различия в динамике отдельных отраслей обусловлены разными моделями развития, действующими для каждой из них. В зависимости от специфики той или иной отрасли и устройства соответствующего рынка замедление роста или снижение выпуска могут быть обусловлены набором факторов как со стороны спроса, так и со стороны предложения2. Говоря о «проблемах со стороны спроса», экономисты, как правило, предполагают, что произошло снижение реального спроса на товары и услуги со стороны экономических агентов – наиболее очевидными результатами станут безработица, недозагрузка производственных мощностей и снижение роста цен. При упоминании «стороны предложения» речь идет об объемах квалифицированного труда, конкурентоспособных производственных мощностях, производительности экономики, доступе к финансовым ресурсам и технологиям, конкуренции и регулировании, административных барьерах на пути бизнеса. Наиболее очевидными следствиями проблем со стороны предложения являются замедление потенциальных/структурных темпов экономического роста3 и рост цен.

Небольшой, но достаточно стабильный рост в добывающем секторе экономики, наблюдавшийся, как было указано выше, в начале 2016 г., обусловлен тем, что влияние негативных факторов для данного сектора не было критическим. Безусловно, основной шок, с которым столкнулась российская экономика в 2014–2015 гг., – это шок со стороны спроса, выразившийся в изменении условий торговли: за то же количество произведенной нефти российская экономика начала получать меньше доходов4 (по нашим оценкам – на 180 млрд долл.). Однако в результате специфического устройства российских экспортных пошлин и запаздывания изменения контрактных цен относительно биржевых1 наблюдалось положительное влияние со стороны предложения – за каждую проданную тонну нефти российские нефтяные компании стали получать больше в рублевом исчислении. В результате, даже при новом долларовом уровне спроса (и цен) наращивание производства энергоресурсов было выгодно, и это привело к росту выпуска. Старая «модель роста» в этом секторе все еще работает, что и подтверждается статистикой.

В обрабатывающем секторе уверенный рост демонстрируют только отрасли, производящие продукцию массового спроса (пищевые продукты, одежда и обувь), а также металлургическое производство (обусловливается ростом топливно-энергетического комплекса и производства машин и оборудования)2 и производство машин и оборудования (восстановительный рост после очень глубокого спада прошлого года). В этих секторах действовали негативные факторы как стороны предложения (рост кредитной нагрузки на предприятия в следствии ослабления валюты, удорожание импортных промежуточных товаров, снижение конкуренции в результате ответных санкций, рост процентных ставок), так и со стороны спроса (первоначальный ажиотаж на рынках, но затем снижение потребления населения, падение инвестиций в результате роста неопределенности, секвестр бюджета в 2015 г.). Сейчас спад потребительского спроса на отечественную продукцию, по-видимому, остановился и спрос стабилизировался (для легкой промышленности возможно даже некоторое его увеличение по сравнению с докризисным уровнем в связи с ростом цен на иностранную продукцию в рублевом выражении), что создает условия не только для остановки снижения выпуска, но и для роста.

Динамика других отраслей промышленности остается достаточно вялой, не сильно отличимой от нулевых темпов роста, в ряде отраслей продолжается спад (производство прочих неметаллических минеральных продуктов, производство электрооборудования и транспортных средств). Для всех этих подотраслей промышленного производства основными препятствиями являются проблемы со стороны предложения – высокая зависимость от импорта промежуточной продукции и факторов производства, низкий уровень технического обеспечения, высокие процентные ставки кредитования, низкий уровень конкурентоспособности продукции и т.д. Безусловно, проблемы со стороны спроса также есть, однако стимулировать выпуск со стороны спроса получится лишь в краткосрочной перспективе, для решения средне- и долгосрочных проблем этих отраслей нужно в первую очередь заниматься устранением узких мест со стороны предложения.

Аналогичная картина наблюдается и в ряде других важнейших отраслях реального сектора экономики (см. рис. 1 ).

Таблица 1

ИЗМЕНЕНИЕ ИНДЕКСА ВЫПУСКА ПО ОТРАСЛЯМ ЭКОНОМИКИ, АПРЕЛЬ 2016 Г. К ИЮЛЮ 2014 Г.

|

Доля в индексе промышленного производства, % |

Март 2016 г. к июлю 2014 г., % |

Изменения последних месяцев |

|

|

Индекс промышленного производства |

96,94 |

медленный рост |

|

|

Добыча полезных ископаемых |

33,99 |

100,86 |

медленный рост |

|

Обрабатывающие производства |

52,50 |

93,53 |

стагнация |

|

в т.ч.: |

|||

|

производство пищевых продуктов, включая напитки, и табака |

17,05 |

103,72 |

рост |

|

текстильное и швейное производство |

1,43 |

83,69 |

рост |

|

производство кожи, изделий из кожи и производство обуви |

0,32 |

96,73 |

рост |

|

обработка древесины и производство изделий из дерева |

2,20 |

97,62 |

стагнация |

|

целлюлозно-бумажное производство |

3,92 |

95,69 |

медленный рост |

|

производство кокса, нефтепродуктов |

18,78 |

101,16 |

медленный рост |

|

химическое производство |

7,46 |

111,10 |

медленный рост |

|

производство резиновых и пластмассовых изделий |

2,26 |

97,12 |

стагнация |

|

производство прочих неметаллических минеральных продуктов |

4,41 |

84,28 |

спад |

|

металлургическое пр-во и пр-во готовых металлических изделий |

17,23 |

92,60 |

рост |

|

производство машин и оборудования |

6,24 |

92,43 |

рост |

|

производство электрооборудования, эл-го и |

6,05 |

90,18 |

медленный |

|

оптического оборудования |

спад |

||

|

производство транспортных средств и оборудования |

7,06 |

79,91 |

спад |

|

прочие производства |

5,59 ■ |

84,96 ^i |

стагнация |

|

Электроэнергия, газ и вода |

13,51 |

98,66 |

медленный рост |

|

Розничная торговля |

86,66 |

спад |

|

|

Оптовая торговля |

89,28 |

стагнация |

|

|

Транспорт |

100,40 |

медленный спад |

|

|

Строительство |

90,86 |

медленный спад |

|

|

Платные услуги населению |

97,15 |

медленный спад |

|

Показатели оборота как оптовой, так и розничной торговли на протяжении длительного времени демонстрируют медленный спад, в случае оптовой торговли, похоже, переходящий в стагнацию. Аналогичную динамику показывают и объемы строительства. Грузооборот транспорта, для которого конец 2015 г. был периодом небольшого восстановительного роста, в последние несколько месяцев также практически не меняется.

Описанный характер динамики трендовых составляющих рядов производства в наиболее важных сегментах реального сектора экономики может являться первым сигналом вступления российской экономики в фазу нулевых темпов роста после исчерпания благоприятных факторов как со стороны спроса, так и со стороны предложения.

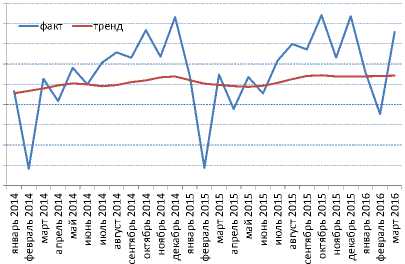

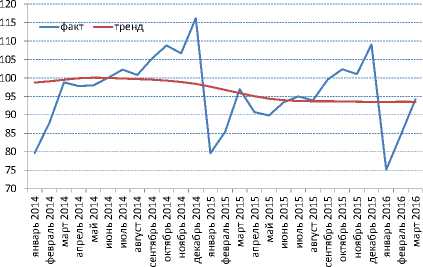

Добыча полезных ископаемых % к июню 2014 108

Обрабатывающие производства % к июню 2014

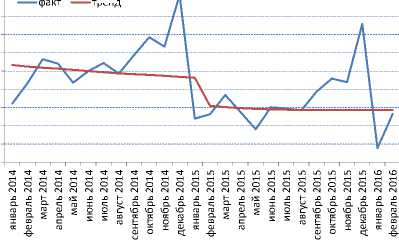

Оборот оптовой торговли

% к июню 2014

Оборот розничной торговли % к июню 2014

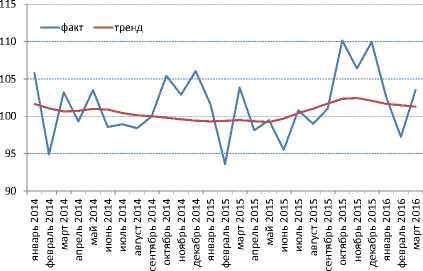

Грузооборот транспорта

тренд

% к сент. 2014

Объемы строительства

Источник : Росстат, расчеты авторов.

Рис. 1. Динамика индексов производства по секторам экономики в 2014–2016 гг., фактические данные и трендовая компонента