Российская промышленность в 2014 г.: основные тенденции

Автор: Д. Гордеев, Г. Идрисов, А. Каукин, Ю. Пономарев, С. Судаков, Е. Филичева

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Итоги 2014 г.: предкризисная стагнация

Статья в выпуске: 2, 2015 года.

Бесплатный доступ

Итоги 2014 г. демонстрируют противоречивые тенденции в динамике российской промышленности. Индекс промышленного производства оказался выше значения 2013 г. (101,7% против 100,4%), причем этот рост был преимущественно обеспечен ростом в обрабатывающих отраслях (102,1% в 2014 г. против 100,5% в 2013 г.). Более детальный анализ показывает, что рост обрабатывающего сектора сосредоточен в узком наборе подотраслей и производств, в то время как в других наблюдаются стагнация или падение выпуска, иногда – весьма существенное. При этом следует иметь в виду, что эффекты резкой девальвации рубля в конце года еще не оказали влияния на производство в полной мере.

Короткий адрес: https://sciup.org/170176309

IDR: 170176309

Текст научной статьи Российская промышленность в 2014 г.: основные тенденции

Внешними факторами ухудшения ситуации в российской экономике, и в промышленности в частности, стали рост геополитических рисков, последовавшее за этим введение финансовых и технологических санкций, а также ухудшение условий торговли основными энергетическими товарами российского экспорта.

Осенью 2014 г. ситуация еще могла рассматриваться экономическими агентами как временная, связанная с геополитической напряженностью. Этот период характеризовался сжатием инвестиций и небольшим оживлением производства на фоне падения импорта с Украины и российских контрсанкций, ограничивших импортные поставки продовольствия. Однако после резкой девальвации рубля, возросшего пессимизма относительно перспектив восстановления внешних условий развития экономики и внутреннего спроса, очередного ухудшения доступа к кредитным ресурсам и ускорившейся промышленной и потребительской инфляции промышленность начала пересматривать планы развития.

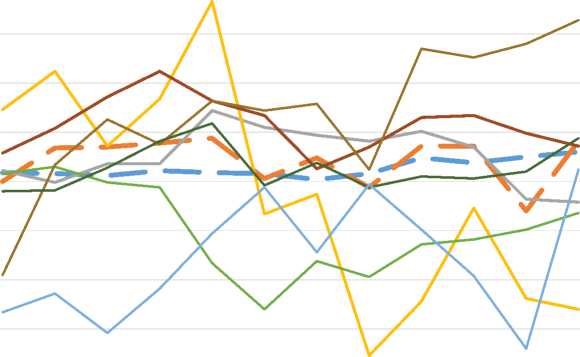

Динамика производства в отраслях промышленности в 2014 г. характеризовалась разнонаправленными тенденциями ( рис. 1, 2 ). Некоторое оживление наблюдалось в отраслях, использовавших потенциал замещения украинского импорта (например, производство прочих неметаллических минеральных продуктов, включающих стройматериалы, выросло на 1,8% в натуральном выражении), а также введенных Россией ограничительных мер в торговле (производство пищевых продуктов продемонстрировало рост на 2,5%) и существенного роста рублевых цен экспорта в результате девальвации (например, производство резиновых и пластмассовых изделий выросло на 7,5%).

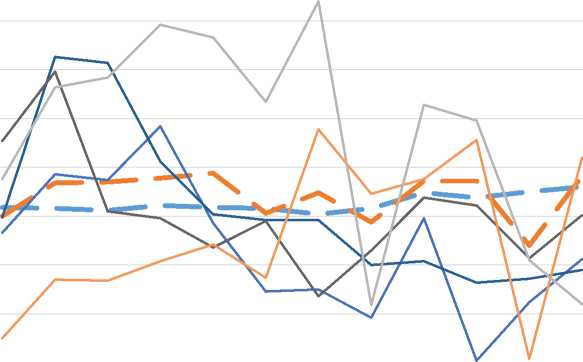

Девальвация рубля и другие изменения экономических условий вызвали резкий рост цен произ- водителей в целом ряде отраслей (рис. 3), обусловленный четырьмя основными факторами:

-

• сильная зависимость от импорта комплектующих и оборудования, рост издержек на их приобретение (например, доля импортного сырья и материалов в расходах на сырье и материалы составляет 38,1% в производстве машин и оборудования, 26,7% в текстильном и швейном производстве);

-

• ослабление конкуренции со стороны импортных производителей на внутреннем рынке (так, доля импортной продукции на внутреннем рынке, например, для фармацевтической промышленности составляет 73%, для тяжелого машиностроения – 60%, для легкой промышленности – 72,5%);

-

• финансовые ограничения и резкое сокращение доступа к кредитным ресурсам, в том числе для пополнения оборотных средств;

-

• расширение экспорта вследствие резкого повышения его ценовой конкурентоспособности и выравнивание внутренней доходности к доходности от поставок на внешние рынки (так, годовой прирост экспортных цен на российскую продукцию в рублевом выражении, согласно данным Росстата, составил 73,2% для необработанного алюминия, 33% для кожтоваров хромовых, 36,1% для проката из меди, 8,1% для пшеничной крупы и т.д.).

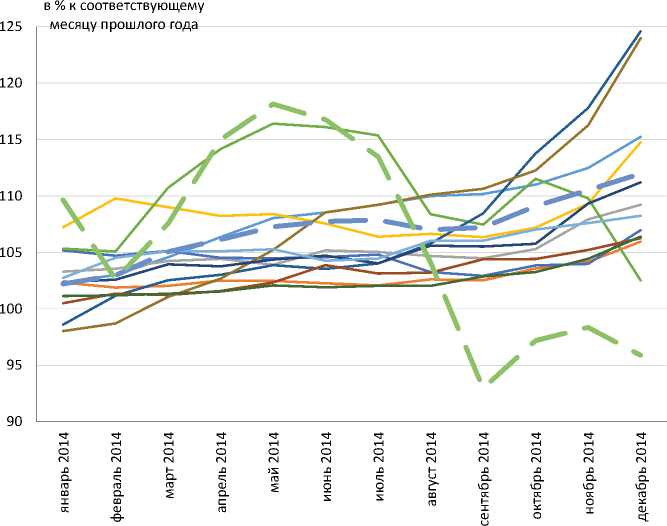

Анализ динамики промышленного производства по отдельным видам товаров ( рис. 4 ) показывает, что значительный прирост объемов выпуска наблюдался преимущественно в отраслях, которые смогли реализовать имевшийся потенциал замещения импорта с Украины и импорта товаров, попавших под российские санкции. Так, например, прирост производства свинины в 2014 г. составил 18,8% к 2013 г. в натуральном выражении, труб

% к соответствующему месяцу

120 предыдущего года

^^^wДобыча полезных ископаемых

^^^wОбрабатывающие производства

^^^^^^^^ Производство пищевых продуктов, включая напитки, и табака

^^^^^^^^Текстильное и швейное производство

^^^^^^^™ Обработка древесины и производство изделий из дерева

^^^^^^^^ Производство кокса, нефтепродуктов

% к соответствующему месяцу предыдущего года

^^^^^^^e Производство резиновых и пластмассовых изделий

^^^^^^e Металлургическое производство и производство готовых металлических изделий

^^^^^^^™ Производство машин и оборудования

^^^WДобыча полезных ископаемых

^^^wОбрабатывающие производства

^^^^^^^e Производство кожи, изделий из кожи и производство обуви

^^^^^^^e Целлюлозно-бумажное производство; издательская и полиграфическая деятельность

^^^^^^^* Химическое производство

^^^^^^^™ Производство электрооборудования, электронного и оптического оборудования

^^^^^^^* Производство транспортных средств и оборудования

Источник: Росстат, 2015.

Рис. 1, 2. Индексы производства по видам экономической деятельности в 2014 г.

стальных – 14,5%, гранита, песчаника и прочего камня для строительства – 147,1%.

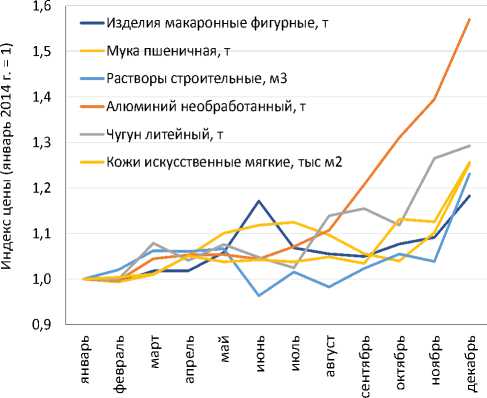

Напротив, падение выпуска по большей части наблюдалось в секторах, имеющих существенную зависимость от импорта. Например, снижение производства по разделу «Машины и оборудование специального назначения и их составные части» в 2014 г. составило 20,2% к 2013 г. в натуральном выражении, автомобилей легковых (новых) – 8,4%, реагентов диа- гностических – 5,9%. Для таких категорий товаров наблюдался значительный рост цен (см. рис. 5, 6) на протяжении всего 2014 г., особенно усилившийся в его последней четверти из-за резкого обесценения рубля. Так, за период сентябрь–декабрь 2014 г. существенно выросли внутренние цены на алюминий необработанный (+30,0%), на кожи искусственные мягкие (+21,4%), на муку пшеничную (+18,6%), на телевизоры цветные (+22,2%), на сыры сычужные (+14,4%) и т.д.

^^^^^^^™ Производство пищевых продуктов, включая напитки, и табака

^^^^^^^™ Текстильное и швейное производство

^^^^^^^™ Производство кожи, изделий из кожи и производство обуви

' '■ Обработка древесины и производство изделий из дерева

^^^^^^^е Целлюлозно-бумажное производство;

издательская и полиграфическая деятельность

^^^^^^^™ Производство кокса и нефтепродуктов

■ ^^^^^^^^Химическое производство

^^^^^^^™ Производство резиновых и пластмассовых изделий

^^^^^^^™ Металлургическое производство и производство готовых металлических изделий

^^^^^^^™ Производство машин и оборудования

^^^^^^е Производство электрооборудования, электронного и оптического оборудования

^^^^^^^™ Производство транспортных средств и оборудования

^^^*Обрабатывающие производства

^^^WДобыча полезных ископаемых

Источник: Росстат, 2015.

Рис. 3. Индексы цен производителей по видам экономической деятельности в 2014 г.

% к соответствующему месяцу предыдущего года 180

=3Свинина, включая субпродукты

' —1 Сыры и продукты сырные

^^^^^мТрубы стальные

= Брюки мужские или для мальчиков

^^^^™ Мебель

^^^^^м Прокат готовый

= Гипс (алебастр)

Машины и аппараты электрические специализированные

^^^^™Автомобили легковые (новые)

^^^^^м Машины и оборудование специального назначения и их составные части прочие

Источник: Росстат, 2015.

Рис. 4. Индексы производства отдельных товаров в 2014 г.

Особенности динамики отдельных отраслей обрабатывающей промышленности

Производство нефтепродуктов

Согласно первым данным по объемам производства в начале 2015 г.1, экспорт мазута российскими предприятиями несколько снижается в пользу экспорта нефти. Одним из возможных объяснений данного факта может быть проведенный в отрасли «налоговый маневр», одной из главных целей которого было сокращение неэффективного производ- ства нефтепродуктов низкой степени переработки и создание стимулов для модернизации НПЗ. В то же время показателем противоположной тенденции являются планы «ЛУКОЙЛа» по вводу в действие новых НПЗ с высокой степенью переработки в Перми и Волгограде, ориентированные именно на новые налоговые условия2.

Заявления о необходимости ограничения экспорта нефтепродуктов или повышения экспортных

1,30

1,25

1,20

1,15

1,10

1,05

1,00

0,95

Телевизор цветного изображения, шт.

^^^^^ ■ iЛегковой автомобиль отечественный новый, шт.

Легковой автомобиль иностранной марки, собранный на автомобильном заводе на территории России, шт.

Майка, футболка мужская бельевая, шт.

^^^^^* Кроссовые туфли для взрослых с верхом из искусственной кожи, пара

Бензин автомобильный марки АИ-95 и выше, л

Сыры сычужные твердые и мягкие, кг

Источник: Росстат, 2015.

Рис. 5, 6. Динамика цен производителей (левый график) и потребителей (правый график) в 2014 г.

пошлин на них для того, чтобы избежать их дефицита на внутреннем рынке, по нашему мнению, не обоснованы: дефицита не будет, если не вводить административные ограничения на цены. Согласно расчетам РАНХиГС, при конечных ставках, заложенных в «налоговый маневр», внутренние цены могут вырасти до 10% для населения и на 11% для промышленности. К таким повышениям цен вместе с рублевым ростом экспортной цены нефти нужно относиться спокойно.

Пищевая промышленность

Статистические данные пока не дают возможности определенно говорить о наблюдаемом эффекте импортозамещения в целом по отрасли.

Показатель выпуска в 2014 г. по сравнению с 2013 г. составил 102,5% (в 2013 г. – 100,6%), при этом динамика по отдельным видам продукции является разнонаправленной (например, соответствующий показатель для масла подсолнечного, мяса, сыров – более 110%, по мясу и субпродуктам птицы, сахару – более 105%, для жидкого молока и кефира – менее 99%, для рыбы и продуктов из нее – 96%). В целом производители и поставщики говорят о переориентации на отечественное сырье и о планах по замещению собственной продукцией части рынка, освободившегося в результате антисанкций и сокращения украинского импорта. Однако по ряду товарных позиций российский рынок сжался.

Ключевыми факторами, определяющими развитие отрасли и динамику цены, остаются сохраняющаяся высокая зависимость от импорта, ориентация российских производителей и поставщиков на мировые рынки при ценообразовании на собственную продукцию, рост экспорта отечественной продукции, отсутствие достаточных мощностей для хранения отечественной продукции, ограничения и негативные ожидания участников рынка относительно возможностей кредитования, спроса на продукцию. В совокупности это в том числе отражается и на отраслевых ценах – инфляция в секторе опережает среднюю по экономике (см. подробнее об этом в разделе 2 настоящего Мониторинга).

Сформированы новые возможности реализации экспортного потенциала российской продукции за счет ослабления курса рубля, что может представлять угрозу для поставок отечественной продукции на внутренний рынок и подстегнуть рост внутренних цен. В связи с этим при разработке мер поддержки необходимо обеспечить баланс между продуктовой безопасностью страны и финансовой устойчивостью российских производителей по всей цепочке добавленной стоимости.

Металлургическое производство и производство готовых металлических изделий

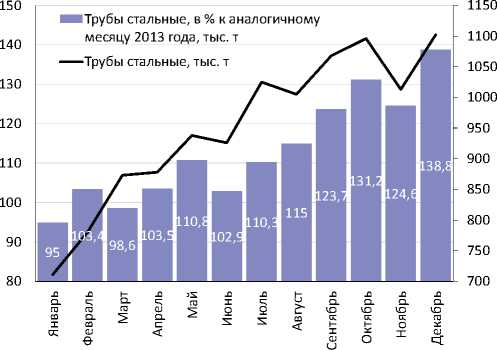

В металлургической отрасли девальвация рубля, результатом которой стало снижение как внутренних издержек производства, так и привлекательности российского рынка для иностранных производителей, а также осложнение геополитической обстановки и сокращение поставок с Украины позволили отечественным компаниям занимать освободившиеся ниши на внутреннем рынке (см. рис. 7) и наращивать экспорт по некоторым товарным позициям (например, по группам ТН ВЭД ТС 7304–7306 прирост в декабре 2014 г. составил от 19 до 143% по отношению к декабрю 2013 г.). Дополнительным фактором увеличения производства стальных труб в конце 2014 г. может быть начало строительства газопровода «Сила Сибири» в сентябре.

В то время как экспорт металлопродукции в последнем квартале 2014 г. существенно вырос, экспорт черных металлов (особенно в ноябре и декабре 2013 г.) был ниже уровня того же периода 2013 г., несмотря на общий рост производства черных металлов. Это обусловлено как внутренними факторами (спрос на непокрытый плоский прокат на российском рынке находился на высоком уровне), так и внешними (цены на железную руду в Китае достигли минимума, что привело к падению мировых цен). Эта ситуация в дальнейшем может сохраниться: значительный запас стальной продукции в Китае позволит стране удерживать низкие цены на прокат (в 2014 г. экспорт стали из Китая вырос на 50,5% по сравнению с 2013 г.).

Снижение деловой активности в строительной, машиностроительной и других отраслях, кризисное сворачивание инвестиционных проектов могут привести к сокращению потребления металлопроката внутри страны (например, производство металлоконструкций строительного назначения в 2014 г. снизилось на 20% к 2013 г., падение индекса производства проволоки, тросов, канатов, шнуров из черных металлов составило 30,1%). На сложившуюся ситуацию на внутреннем рынке накладывается ожидаемое повышение выгоды от экспортных поставок металлов в результате ослабления рубля, которое перекрывает негативные факторы падения мировых долларовых цен.

Ситуация на мировом рынке цветных металлов (в том числе: дефицит первичного алюминия, запрет Индонезии на экспорт первичного сырья для производства никеля) способствовала существенному росту цен в 2014 г. Это заметно улучшило финансовые показатели российских компаний, однако не привело к существенному росту производства цветных металлов. Вместе с тем, несмотря на отсутствие возможности перейти на российское горнодобывающее и обогатительное оборудование (низкая эффективность, высокая энергозатратность) и удорожание импортного в результате девальвации, компании отрасли (например, УГМК, РМК) не планируют отказываться или корректировать утвержденные инвестиционные программы на 2015 г., как это характерно для других секторов экономики. Ситуация в медной промышленности не столь оптимистична, но не выглядит удручающей: несмотря на 20%-ное снижение мировых цен по итогам 2014 г., рост рублевых цен на рафинированную медь и концентраты медные на внутреннем рынке существенно ускорился в ноябре – де-

Рис. 7. Ежемесячное производство стальных труб в 2014 г. в % к 2013 г. и в физических объемах (тыс. т, правая ось)

кабре 2014 г., что способствовало росту объемов производства рафинированной меди в последнем квартале 2014 г.

Обсуждаемая сегодня возможность введения экспортных пошлин для металлов и металлоизделий выглядит неоднозначной. Для товаров, производство которых на территории России сконцентрировано в одной компании (например, алюминий, титан), внутренний и внешний рынки фактически являются сегментированными, и введение экспортных пошлин не должно повлиять на внутренние цены. Для других видов продукции отрасли, рынки которых являются конкурентными (черные металлы, медь и др.), целесообразность вмешательства государства выглядит сомнительной, так как она приведет к искажению стимулов и субсидированию неэффективности в других секторах.

Химическое производство

Экспорт российской химической продукции ориентирован преимущественно на Ближний Восток и страны АТР. Введенные в отношении России международные санкции повлияли преимущественно на возможности компаний брать кредиты на западных рынках, что осложняет процессы перевооружения и модернизации отрасли. Такая модернизация необходима, так как сегодня конкурентоспособность отечественной продукции обеспечивается благодаря низким ценам на сырье нефтегазового сектора.

Ослабление валютного курса приведет к значительному росту цен в химической промышленности, широко использующей зарубежное оборудование. Так, уже в декабре прирост цен производителей составил 10,7% по сравнению с декабрем 2013 г.

По основным товарным группам химической промышленности в 2014 г. наблюдалась разнонаправленная динамика. Так, производство фар- мацевтической продукции сократилось на 6,6% (падение в декабре по отношению к декабрю 2013 г. составило 18,1%), производство искусственных и синтетических волокон – соответственно на 2% (17,6%), а производство моющих и чистящих средств выросло на 1,7% (рост в декабре составил 8,1%), производство основных химических веществ – соответственно на 1,0% (0,7%). По всей видимости, в первом случае негативное влияние оказывало сокращение спроса в силу роста цен в отраслях, где велика доля промежуточного импорта, а во втором позитивным фактором оказалось сокращение иностранных товаров конечного потребления на внутреннем рынке.

Производство продукции легкой промышленности

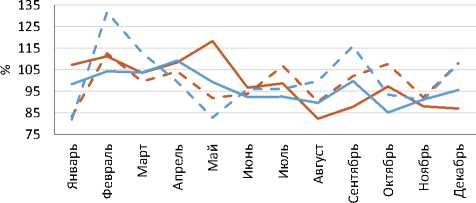

Рост издержек на импортное сырье и сокращение доступности кредитных ресурсов ухудшили ситуацию в отрасли, усугубив ее традиционные проблемы. Наблюдается падение выпуска по ряду товарных позиций, а также сжатие розничного рынка (см. рис. 8 ), что стало следствием роста розничных цен по основным товарным группам (ткани, одежда и белье, трикотажные изделия и обувь), который фиксируется Росстатом с августа.

В то же время в конце 2014 г. произошло усиление сырьевой ориентации экспорта отраслевого экспорта, что создает угрозу дефицита сырья и роста цен на него на внутреннем рынке. Особенно это заметно в сегменте производства кожи и кожаных изделий: увеличение вывоза необработанных шкур осенью 2014 г. привело к сокращению до 30% загрузки части отечественных производителей, некоторые компании приостановили работу из-за недостатка сырья, а компании, которые изначально планировали увеличить долю российского сырья,

^^^^^^^*Текстильное и швейное производство, в % к соответствующему периоду предыдущего года

Текстильное и швейное производство, к предыдущему периоду

^^^^^^^* Производство кожи, изделий из нее и обуви, в % к соответствующему периоду предыдущего года

Производство кожи, изделий из нее и обуви, к предыдущему периоду

Рис. 8. Динамика производства текстильных швейных изделий, кожи и изделий из нее, обуви в 2014 г.

вынуждены заказывать импортную продукцию, которая дороже на 20–30%1.

Несмотря на то что импортозамещение ограничено в силу широкого использования импортных технологий и оборудования, увеличение доли внутренней добавленной стоимости по ряду направлений вполне возможно (например, производство синтетических тканей при условии кооперации с химической промышленностью), но требует государственной поддержки. В целом же для решения проблем отрасли недостаточно отдельных мер антикризисной политики, требуется комплексная программа развития отрасли.•